In un contesto in cui la speculazione è diventata quasi la normalità, basta che alcune condizioni di base vengano meno perché i mercati inizino a mostrare segni di tensione. I conflitti geopolitici fanno saltare equilibri che sembravano dati per scontati e gli investitori tornano a interrogarsi sulla sostenibilità dello scenario.

L’attenzione oggi è concentrata quasi esclusivamente sul conflitto e sulle sue implicazioni energetiche. Il petrolio ha registrato un rialzo del 34% nell’ultimo mese, mentre il TTF europeo segna un +62%. Numeri che catturano immediatamente lo sguardo degli investitori. Eppure, rischiano di rappresentare solo la punta dell’iceberg del problema.

Un mercato azionario ai massimi storici e valutazioni tese

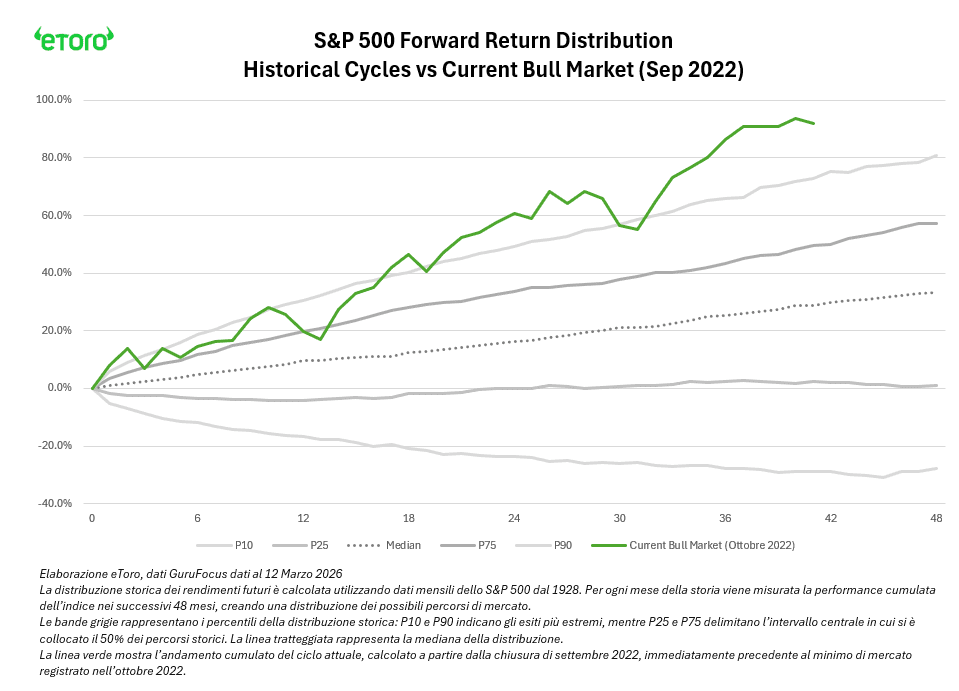

Sotto questa dinamica si muove infatti un mercato azionario che, secondo la distribuzione storica dei rendimenti mensili dello S&P 500 dal 1928, si colloca oggi oltre il 90° percentile dei percorsi cumulati a 48 mesi. In altre parole, i livelli attuali appartengono alla fascia più elevata mai osservata nei cicli passati. Storicamente, quando l’indice si è trovato in questa zona, i rendimenti forward reali medi sono stati modesti, con un elevato rischio di correzione. A questo si aggiungono valutazioni elevate in tutte le regioni (non solo USA) e equity risk premium tornati ai livelli visti prima della crisi finanziaria del 2008. Non si tratta quindi solo di uno shock geopolitico: è uno shock che arriva su un mercato già maturo e costoso.

Il limite degli interventi: scorte, dazi e supply chain

In questo contesto anche le contromisure iniziano a mostrare limiti evidenti. L’Agenzia Internazionale dell’Energia ha annunciato un maxi rilascio di riserve petrolifere da circa 400 milioni di barili (più del doppio dei 182 milioni del 2022, di cui 172 milioni statunitensi, ovvero il 43% circa del totale. Sulla carta si tratta di circa 2,2 milioni di barili al giorno per sei mesi. Un intervento imponente, ma resta comunque una frazione rispetto ai circa 20 milioni di barili che transitavano quotidianamente attraverso lo Stretto di Hormuz.

Il petrolio però è solo una parte del problema. Il vero rischio è una disruption logistica più ampia e persistente: gas naturale, fertilizzanti, metalli e chimica per citarne alcuni. Le navi si trovano nel posto sbagliato, molte coperture assicurative sono state cancellate. Anche in presenza di un cessate il fuoco, i tempi di riassorbimento rischiano di estendersi per mesi.

La nuova ondata di dazi USA

A questi rischi si aggiunge (sebbene fosse atteso) un nuovo fronte commerciale. L’amministrazione Trump ha annunciato ieri nuove indagini su Cina, Messico, Unione Europea e altri 13 paesi (per un totale di 16 economie), con l’obiettivo esplicito di sostituire i dazi reciproci recentemente dichiarati illegali dalla Corte Suprema. Le indagini saranno condotte ai sensi della Sezione 301 del Trade Act del 1974, che consente agli Stati Uniti di imporre dazi su merci importate da nazioni accusate di pratiche commerciali sleali (con focus sull’eccesso di capacità produttiva). Il Segretario al Tesoro Scott Bessent ha previsto che entro agosto i dazi statunitensi torneranno ai livelli precedenti la sentenza. A questo si aggiungono le sentenze di rimborso dei dazi già pagati, che potrebbero generare ulteriore incertezza e caos amministrativo sui costi delle imprese. Il risultato è un ulteriore strato di pressione sulle supply chain globali e sulle aspettative di inflazione.

Le crepe silenziose: Bond europei e Credito Privato

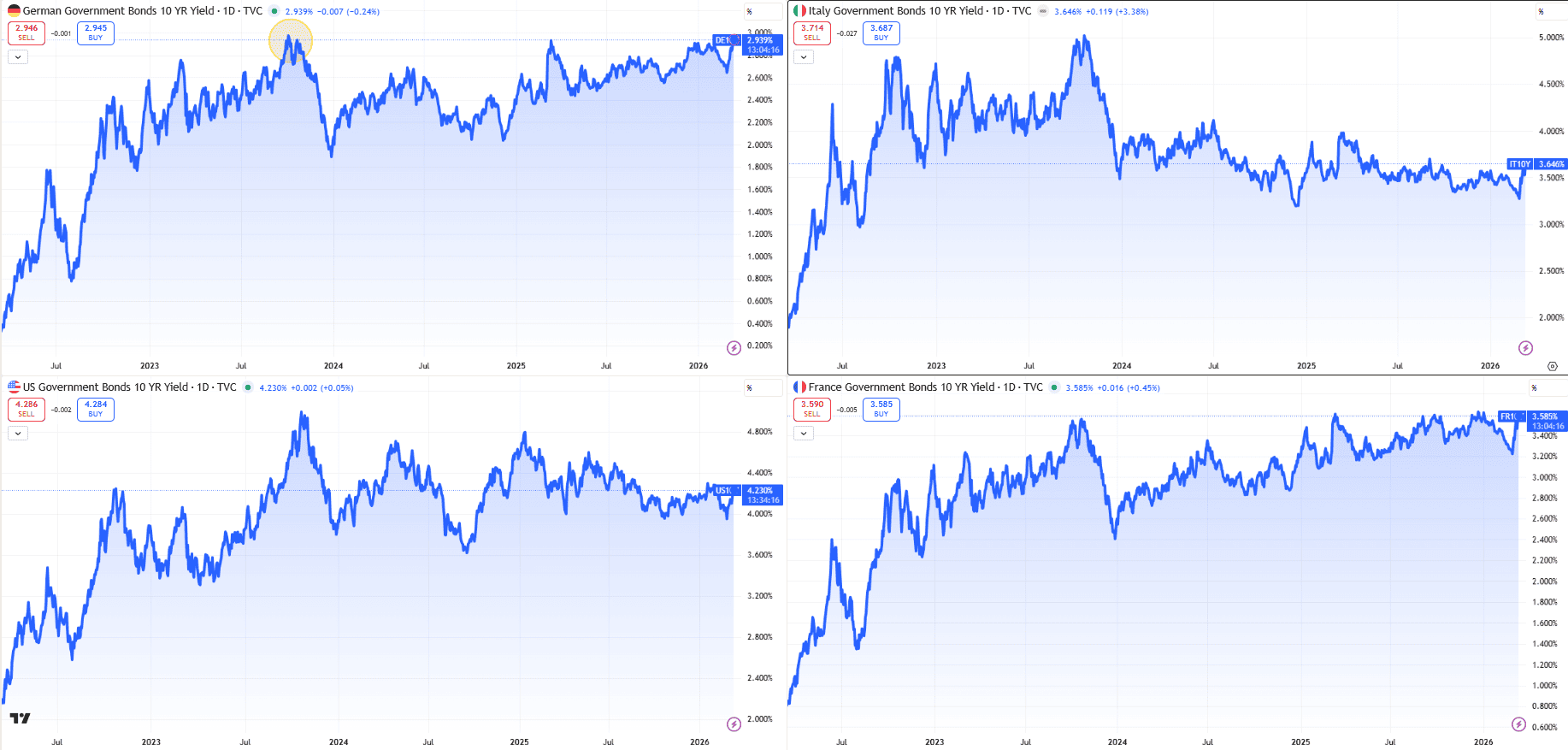

La centralità del petrolio nel racconto del conflitto ha inoltre lasciato gli investitori meno attenti ad altre tensioni che stanno emergendo nel sistema finanziario. Tra queste, le pressioni sul mercato obbligazionario europeo. Il rendimento del Bund decennale tedesco è salito ai livelli più alti dal 2023. L’ultima asta ha mostrato debolezza: su 5 miliardi offerti, ordini per soli 4,5 miliardi e collocamento finale di 3,8 miliardi, con yield al 2,89% (dal 2,73% di febbraio). A differenza delle crisi precedenti, gli investitori non stanno correndo verso i titoli di Stato come rifugio sicuro: i prezzi energetici riaccendono le aspettative inflazionistiche, mentre la Germania si prepara ad aumentare l’offerta di debito per finanziare difesa e infrastrutture dopo l’allentamento del freno all’indebitamento.

Anche sul fronte della politica monetaria europea il clima resta incerto. Ieri è stata una giornata intensa per i membri della BCE. Kazimir ha assunto toni aggressivi, affermando che una reazione potrebbe essere più vicina di quanto molti pensino e che l’istituto sarà pronto ad agire se necessario. Schnabel e Nagel si sono posizionati sul fronte restrittivo, mentre Guindos e Cipollone hanno invitato a non reagire in modo eccessivo. Il Consiglio appare diviso, con rischi inflazionistici spostati verso l’alto. Questa incertezza ha già iniziato a spingere verso l’alto la parte breve della curva swap europea.

Nel frattempo, altre tensioni stanno emergendo lontano dai riflettori del conflitto. In particolare, nel mercato del credito privato, un settore che vale circa 1,8 trilioni di dollari. JPMorgan ha iniziato a limitare i finanziamenti ad alcuni fondi dopo aver svalutato una parte dei prestiti concessi a società del software, un comparto finito sotto i riflettori per le preoccupazioni legate all’impatto dirompente dell’intelligenza artificiale sui modelli di business. Morgan Stanley ha limitato i rimborsi di uno dei suoi fondi dopo richieste per quasi l’11% delle quote (soddisfatte solo per il 45,8%), mentre BlackRock, Blackstone, Blue Owl e ora anche Cliffwater (con richieste superiori al 7%) stanno affrontando pressioni analoghe. Si tratta però di fenomeni ancora contenuti: le misure di JPMorgan hanno riguardato solo un numero limitato di fondi, senza provocare significative chiamate di margine, e i meccanismi di sospensione o limitazione dei riscatti fanno parte della struttura tipica di questi fondi illiquidi. Più una stretta di liquidità che un rischio sistemico paragonabile a quello del 2008.

Come investire oggi: la nuova diversificazione del portafoglio

In questo contesto di tensioni diffuse, la reazione degli indici azionari appare sorprendentemente contenuta: S&P 500 -3,67%, equal weight -4,66%, Nasdaq -5%, DAX -8%, FTSE MIB -7%, Nikkei -9%, indice globale (ex USA) -7%. Numeri che, osservati nel contesto attuale, potrebbero persino apparire fin troppo resilienti.

Questa resilienza riflette in parte rotazioni su rotazioni. Se prima era da tech verso value, ciclici e asset-heavy, ora assistiamo alla resilienza relativa della tecnologia e del growth americano, che nelle ultime settimane si confermano tra i pochi comparti positivi (insieme all’Energy +27% da inizio anno), mentre value, materiali e molti ciclici accusano cali più marcati. La diversificazione tradizionale basata sulle asset class (azioni vs obbligazioni) rischia di diventare una trappola, perché entrambi i comparti sono ora correlati positivamente all’inflazione energetica e fiscale. La vera resilienza oggi si cerca nella diversificazione per fattori e geografie.

Il risultato è che, sebbene il rischio di una correzione sia elevato date le valutazioni e i premi di rischio compressi, la probabilità che questa si trasformi in un mercato orso prolungato appare ancora bassa. L’augurio è che si possa trattare di un ritracciamento sano che, come spesso accaduto in passato con shock geopolitici e tariffari, possa rappresentare un’occasione di acquisto per chi è posizionato in modo diversificato per settore, fattore e geografia.

Le opportunità di lungo periodo delle correzioni sono ben note, ma nel frattempo l’invito alla diversificazione e alle coperture torna centrale per l’investitore.