«El verdadero inversor celebra la volatilidad…»

Warren Buffet

¿Se ha preguntado alguna vez qué métricas hay disponibles para ayudar a los inversores a elegir entre portfolios similares, más allá de la rentabilidad?

En este artículo, haré una introducción rápida de la desviación estándar (DS) como medida de la volatilidad. Será breve, pero suficiente para entender el concepto y también su diferencia con respecto a la semidesviación, otra métrica de volatilidad que también explicamos en este artículo.

Desviación estándar

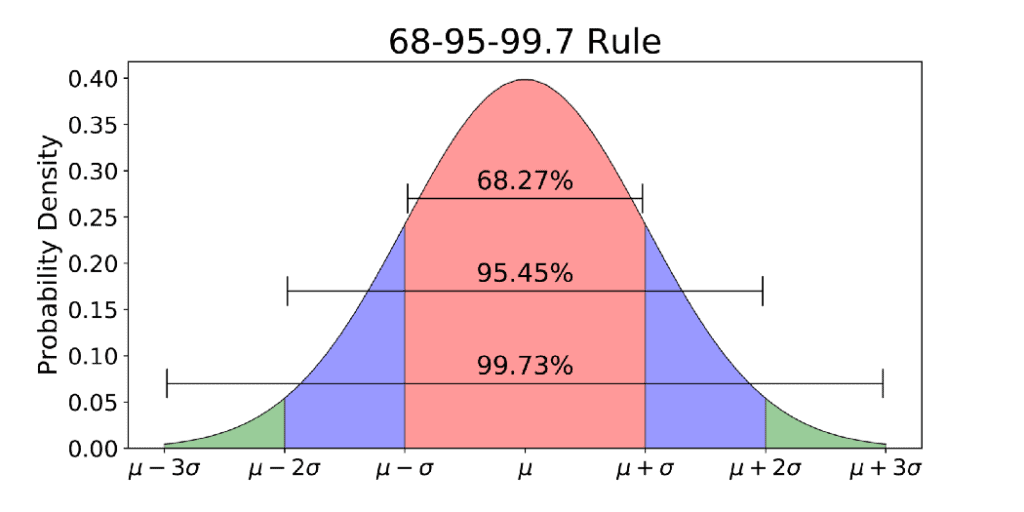

Sin entrar en la explicación matemática matemática, la DS ofrece la probabilidad de que la rentabilidad de un activo o portfolio se acerque a una cierta distancia de la rentabilidad media de dicho activo o portfolio. Para explicarlo de la forma más sencilla posible, estas son las directrices básicas:

- La probabilidad de que una rentabilidad futura entre en 1 DS por debajo o por encima de la rentabilidad media de ese activo es de aproximadamente el 68 %.

- La probabilidad de que entre en 2 DS por debajo o por encima de la rentabilidad media de ese activo es de aproximadamente el 95,5 %.

- Y de que se entre en 3 DS por debajo o por encima de la rentabilidad media de ese activo, es de aproximadamente el 99,7 %.

Fuente: Towards Data Science

Por ejemplo:

Si la rentabilidad media del portfolio es del 5,0 % con una DS del 3,0 %, hay un:

- 68 % de probabilidad de que la rentabilidad futura se sitúe entre el 2,0 % y el 8,0 % (promedio – 1 DS y promedio + 1 DS)

- 95,5 % de probabilidad de que esté entre el -1,0 % y el 11,0 %

- 99,7 % de probabilidad de que esté entre el -4,0 % y el 14,0 %

Es posible observar que existe una probabilidad del 0,3% de que cualquier rentabilidad se desvíe más de 3 DS de la media, tanto si es positiva como negativa. Si la divide, solo existe una probabilidad del 0,15 % (0,30/2) de que la rentabilidad caiga por debajo de 3 SDS con respecto a la rentabilidad media.

Esto es lo que se conoce como riesgo de cola y podría convertirse en lo que se denomina un «suceso de cisne negro», que es un suceso que, aunque tiene muy pocas probabilidades de ocurrir, sus consecuencias son terribles. La crisis financiera de 2008 y la COVID-19 son buenos ejemplos.

¿Qué es la semidesviación?

Imagine que tiene dos activos entre los que elegir, el activo «A» y el activo «B», con las rentabilidades y las DS que se muestran en la tabla.

| Activo A | Activo B | ||

| Período | Rentabilidades | Período | Rentabilidades |

| 1 | 8 % | 1 | 17 % |

| 2 | -5 % | 2 | 0 % |

| 3 | 12 % | 3 | -2 % |

| Promedio | 5 % | Promedio | 5 % |

| Desv. estándar | 8,89 % | Desv. estándar | 10,44 % |

Si pudiera elegir solo uno, probablemente elegiría el activo A y tendría razón en hacerlo valiéndose de esta información.

Pero hay un problema al respecto… la DS mide la probabilidad de que la rentabilidad futura se acerque a una cierta distancia de la rentabilidad media, ya sea por encima o por debajo de la media. La DS no distingue entre una rentabilidad superior o inferior a la rentabilidad media si ambas se encuentran a la misma distancia de la media. ¿Le parece raro?

Considere cualquiera de los activos del ejemplo anterior con una rentabilidad media del 5,00 %. La DS también aumentaría si una de las rentabilidades fuera del 9,00 % o del 1,00 %. ¿Por qué? Porque ambas están igualmente alejadas de la rentabilidad media del 5,00 %. Y aquí es precisamente donde la DS se queda corta…

Los inversores no considerarían estas dos rentabilidades de la misma manera. Se desea la volatilidad alcista, mientras que la volatilidad bajista no. Aquí es donde entra en juego la semidesviación. Se trata de una medida del riesgo bajista que no se ve afectada por las rentabilidades alcistas.

En nuestro ejemplo, el activo B tiene una desviación estándar superior y la misma rentabilidad media del 5,00 %. Sin embargo, tiene una semidesviación inferior del 4,97 % frente al 5,77 % en el activo A. Esto se debe a que la DS del activo B se incrementa con respecto a la del activo A por esa enorme rentabilidad del 19,00 %. Pero esto es algo bueno, no malo. El hecho de que la semidesviación sea menor indica que la probabilidad de tener una rentabilidad inferior a la rentabilidad media es más baja.

Ahora probablemente elegiría el activo B en lugar del A… ¡y tendría razón en hacerlo! ¡Porque ambos van juntos! La conclusión de esto es que aunque la DS se utiliza ampliamente como métrica de volatilidad, no muestra la imagen completa y debería utilizarse junto con la semidesviación.

Alejandro Echavarri Garrido es un gestor de patrimonios chileno con experiencia académica y profesional en el campo de las finanzas. Tiene un máster en finanzas y administración de empresas y ha trabajado como asesor de inversiones tanto en Suiza como en Chile.

Su capital está en riesgo

Esto es un mensaje de marketing y no se debe interpretar como un consejo de inversión, como una recomendación personal ni como una oferta o solicitud para vender o comprar cualquier tipo de instrumento financiero. Este material se ha elaborado sin tener en cuenta ningún objetivo de inversión ni ninguna situación financiera en particular. Tampoco se ha elaborado de conformidad con requisitos legales o reglamentarios para promover una investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o paquete de productos de inversión no se debe considerar como un indicador fiable de los resultados futuros. eToro no representa ni asume responsabilidad alguna respecto a la precisión o integridad del contenido de esta publicación, que se ha elaborado utilizando información disponible públicamente.