Wall Street continúa explorando máximos históricos. El SP500 marcó un nuevo máximo cerca de los 6300 puntos y Nvidia alcanzó la cota de los 4 billones de dólares de capitalización. Sin embargo, la semana cerró con ligeros descensos tras el regreso de la ofensiva arancelaria de la Casa Blanca con las cartas a Japón, Corea del Sur, Canadá, Brasil y Filipinas, impuso un arancel del 50% al cobre e incluso amenazó con gravar los fármacos importados con un 200%.

En el panorama confluyen fuerzas a favor y en contra. Por el lado positivo, la temporada de resultados comienza con el precedente de unas sólidas cifras de Delta, la volatilidad de los tipos lleva tres meses disminuyendo y la actuación previsible del BCE mantiene el soporte al crédito europeo. Además, los fondos de grado de inversión, los de alto rendimiento y de deuda emergente siguen recibiendo flujos.

En la columna de riesgos, la nueva fecha límite arancelaria del 1 de agosto presiona a los mercados, mientras crece la posibilidad de que Jerome Powell abandone la Fed antes de tiempo, lo que mina la confianza en la independencia del banco central. A eso se suma un dólar que vive su peor primer semestre desde 1973, y un oro que registra el mejor desde 1974.

Precisamente el binomio dólar-oro ilustra un “déficit de confianza”. Una salida forzada de Powell podría hundir los rendimientos de la deuda a corto plazo, empujar al alza los tramos largos del Treasury y provocar más daño al dólar. El metal precioso, cuya revalorización supera en 11 veces su precio de 1999 (frente a las 6,8 veces del S&P), actúa de cobertura estratégica.

En el mercado de crédito, los factores técnicos siguen siendo favorables. Los fondos IG de corto plazo encadenan 20 semanas de entradas, atraídos por cupones cercanos al 5% y una menor volatilidad de los Treasury. El high yield suma nueve semanas positivas consecutivas de flujos, liderado por Europa, y los fondos gubernamentales retoman las suscripciones. Todo ello podría revertir si los tipos largos repuntan bruscamente por la combinación Powell-déficit.

Al mismo tiempo, el Congreso de Estados Unidos se dispone a votar dos textos cruciales en la próxima “Crypto Week”. La carta 1184 de la OCC ya permite a los bancos custodiar y operar con cripto bajo normas de “seguridad y solidez”. Sobre esa base, la Genius Act daría a las stablecoins un marco estricto. La Clarity Act trazaría límites claros pues la SEC vigilaría los tokens que son securities, la CFTC las materias primas digitales (bitcoin y L1) y ambos organismos compartirían la supervisión de los stablecoins. Finalmente, la propuesta de Bitcoin Act permitiría al Tesoro y a la Fed adquirir hasta un millón de BTC como reserva estratégica y blindar la auto custodia privada.

¿Cómo se traduce este panorama en decisiones de cartera?

En renta variable estadounidense conviene un sesgo neutral-cauto mientras se evalúan resultados y ruido arancelario. En crédito europeo, el IG corto plazo sigue favorecido. El oro conserva su papel de cobertura ante la erosión del dólar. La moneda estadounidense se muestra vulnerable por déficits y el “factor Powell”. Los industriales sensibles al cobre sufren con el arancel del 50%. Y toda la infraestructura de stablecoins reguladas (exchanges, emisores, pasarelas de pago) ofrecen oportunidades de análisis interesantes, si GENIUS y CLARITY se convierten en ley.

De cara al verano hay que vigilar cinco ejes. Los resultados empresariales, la cuenta atrás para el 1 de agosto en materia de tarifas donde hay que analizar cualquier titular que sacuda la continuidad de Powell. Las votaciones cripto en el Capitolio y los flujos de crédito, cuya reversión alertaría de giro a “risk-off”.

Así las cosas, el cómodo escenario de máximos bursátiles, menor volatilidad de tipos y crédito firme se examina ahora con una lupa. Proteccionismo, dudas sobre la Fed y, en paralelo, la potencial irrupción de las stablecoins reguladas que añadirían un nuevo carril de liquidez en dólares justo cuando la confianza en la gestión tradicional del billete verde se tambalea. El riesgo, como siempre, se gestiona incluso cuando todo parece marchar bien para los mercados.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

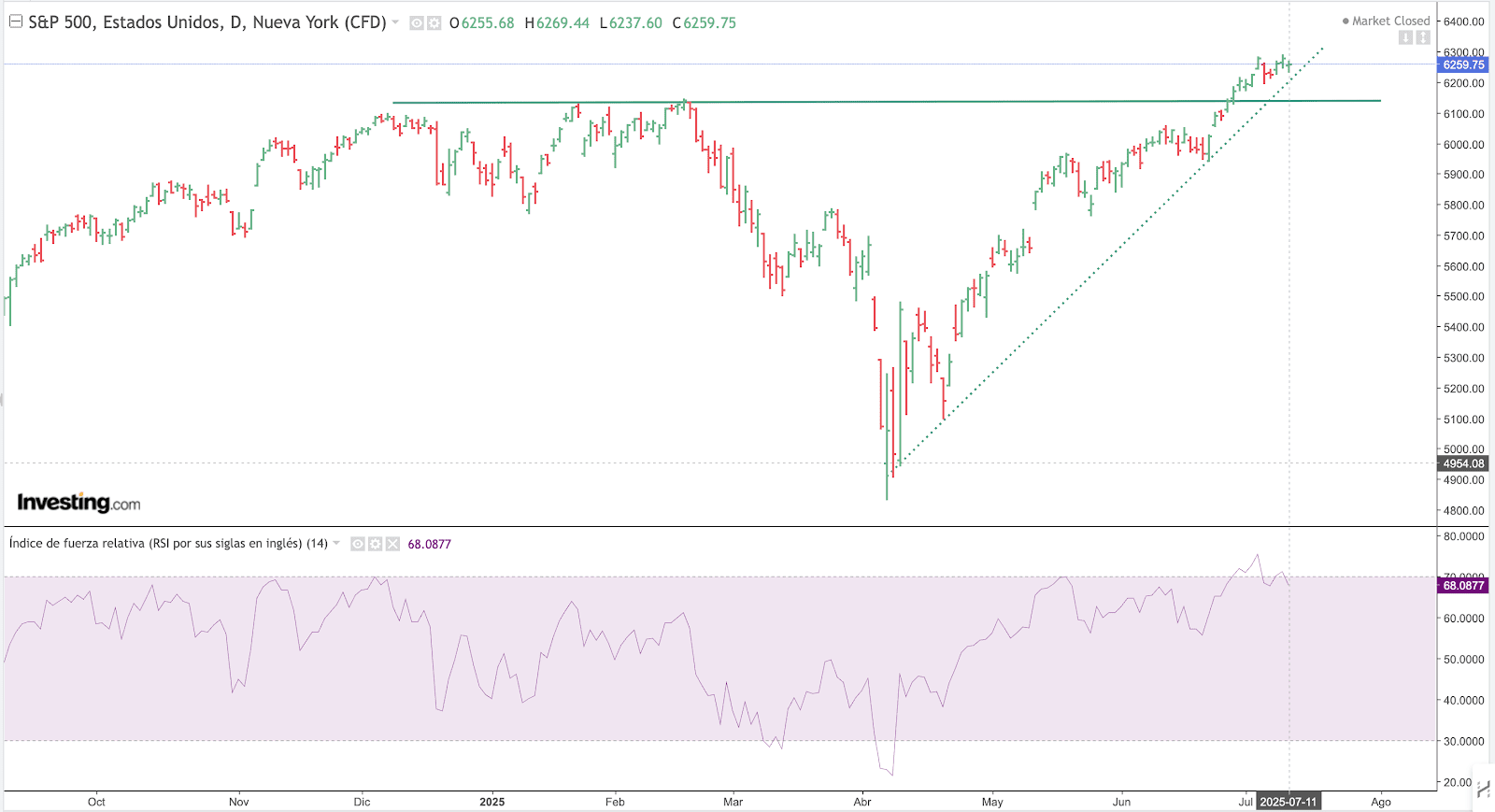

S&P

Desde un punto de vista técnico, se han marcados nuevos máximos al tiempo que el mercado descuenta cierto agotamiento. Los 6200-6180 puntos son ahora el primero de los soportes de corto plazo que, de perderse, nos llevaran hasta el primer nivel de control relevante delimitado por los 6120 puntos. Mientras este nivel se mantenga, cierta consolidación puede ser normal y la clave pasa por no perder los 6050 puntos. Por arriba, descubrimiento de precios por encima de los 6300 puntos.

Source: investing.com

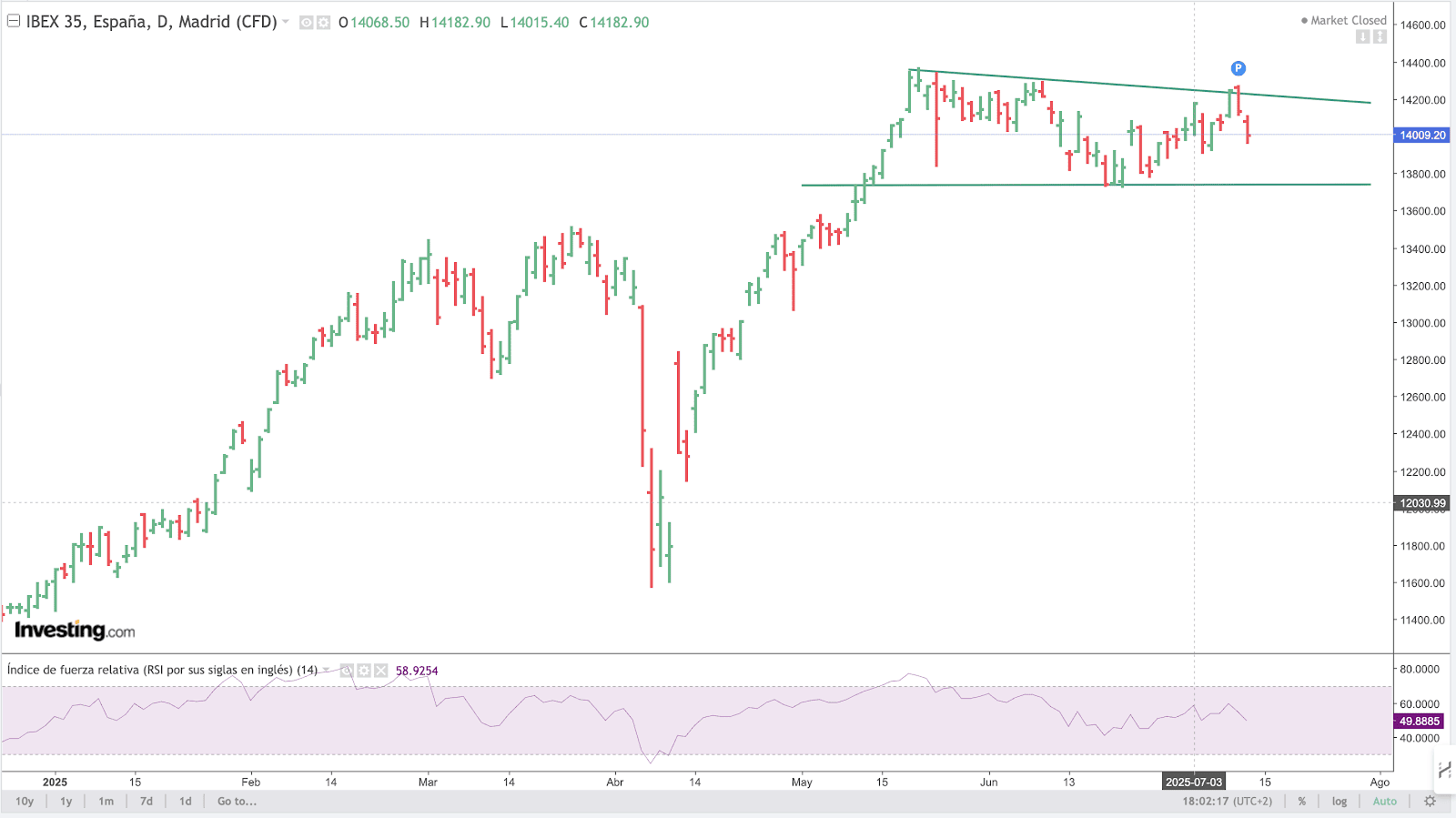

IBEX-35 (IBEX)

El IBEX sigue consolidando tiempo en un rango delimitado por los 13750 y los 14350 puntos. Esta zona será, sin duda alguna, una resistencia complicada de superar y marca un techo de mercado a vigilar. Por abajo, soporte en los 13750-13800 que es la primera zona de control. Perder esa referencia pondría en problemas al índice y el objetivo quedaría en los 13400 primero y los 13000 como soporte principal.

Source: investing.com

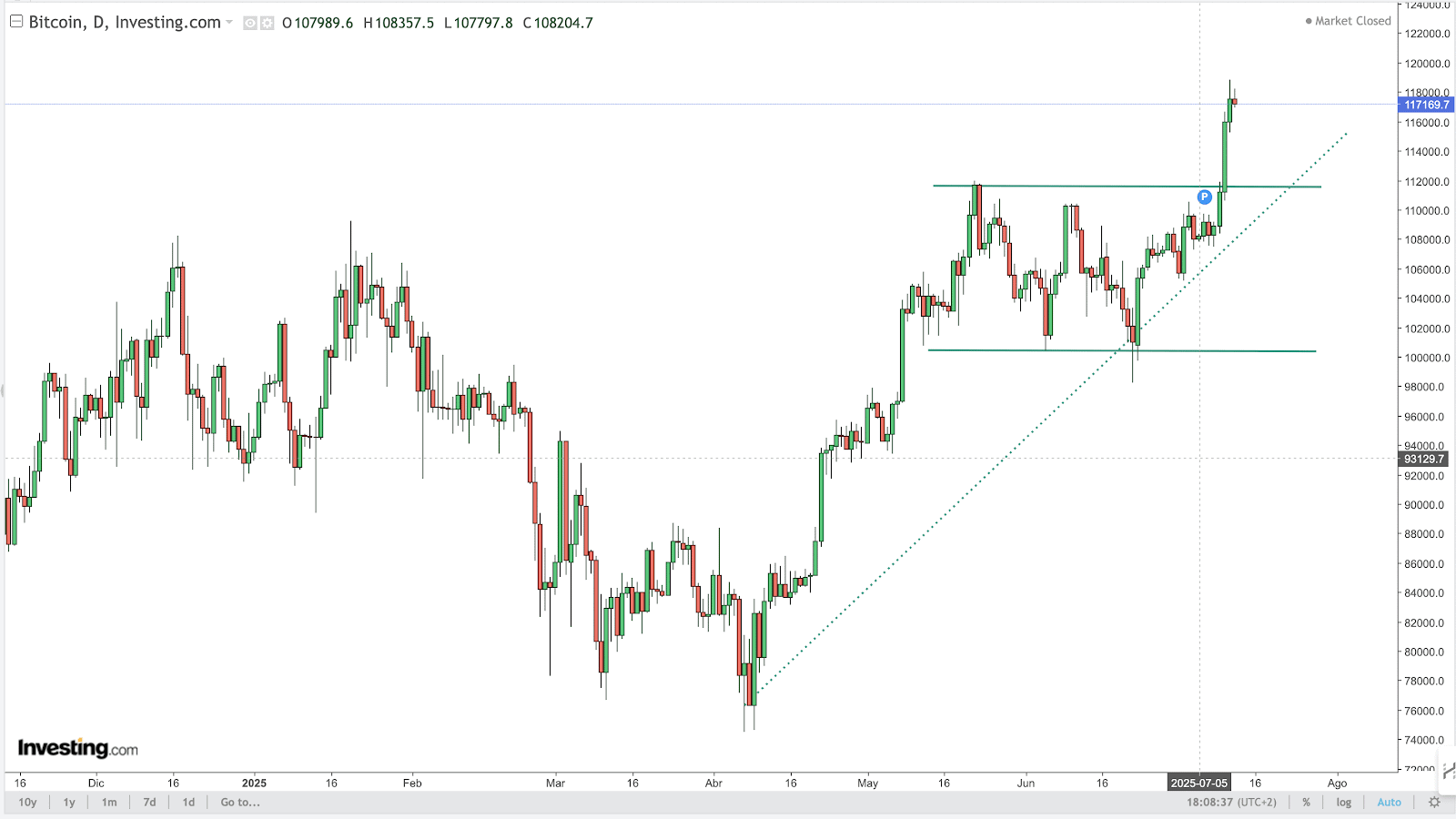

BITCOIN (BTC)

Esta semana estaremos atento s a la Crypto Week, que podemos definir en pocas líneas.

La Cámara de Representantes afronta una semana decisiva para el sector cripto. En la agenda figuran tres leyes que se retroalimentan:

- Genius Act. Crea un estándar federal para stablecoins 100% respaldadas con T-Bills ≤ 90 días, auditoría mensual y supervisión OCC/Fed.

- Clarity Act. Dibuja un mapa regulatorio: valores (SEC), commodities digitales (CFTC) y stablecoins

- Anti-CBDC Act. Obliga a que cualquier dólar digital minorista pase antes por el Congreso.

Si la Cámara las aprueba esta semana, la Genius podría firmarse de inmediato. La Clarity iría al Senado, que se ha comprometido a votarlo en septiembre. La Casa Blanca quiere ambos textos listos antes del receso de agosto.

Por qué importa:

- Calendario creíble: primera fecha real para convertir Stablecoins en infraestructura de pago oficial.

- Señal a la banca: carta 1184 ya permite custodiar cripto; las leyes darían cobertura para productos masivos.

- Nueva demanda de T-Bills: cada stablecoin deberá mantener reservas a muy corto plazo

- Catalizador de adopción: Visa, JPM Coin y otros esperan luz verde para integrar stablecoins.

Riesgos clave a vigilar:

- Retrasos legislativos que empujen la aprobación a 2026.

- Cuellos de botella en la redacción de normas técnicas.

- Complejidad por supervisión dual SEC/CFTC.

- Posible tensión en el tramo corto del mercado de deuda.

- Divergencias con MiCA y marcos asiáticos.

En síntesis, la Crypto Week podría suponer obtener el marco legal que las Stablecoins y el resto del ecosistema necesitan para escalar en Estados Unidos. El mercado seguirá cada votación al milímetro.

Desde un punto de vista técnico, primera ruptura del canal anterior dominante tras superar los 112K USD. Esto proyecta los precios a la zona 120-130K USD impulsado por el cierre de cortos que provocan reacciones bruscas. Hay que estar atentos a la entrada de flujos nuevos y el mantenimiento de un entorno macro sin sobresaltos para intuir la capacidad, o no, del activo por conquistar nuevos máximos. Soporte actual en los 110-112K. Si se pierden, volveríamos al canal 100-112K anterior.

Source: investing.com