")

Pour les grands événements de la vie ainsi que votre retraite, il est important d’anticiper et de prévoir votre tranquillité financière à l’aide d’investissements judicieux à long terme. Apprenez-en plus sur l’un de ces placements, le PER, le Plan d’Épargne Retraite, et sur son fonctionnement.

Les français ont accès à un large choix de produits

Qu’est-ce que le plan d’épargne retraite (PER) ?

Le PER, Plan d’épargne retraite, est un produit d’

Comment fonctionne le plan d’épargne retraite (PER) individuel?

Le PER individuel est ouvert à tous, pouvant être souscrit auprès de banques, de compagnies d’assurance ou d’une institution financière. À la retraite, vous pouvez opter pour une rétribution de votre épargne sous forme de capital, sous forme de

Les avantages fiscaux apportés par le PER et la flexibilité qui le caractérise en font l’un des produits d’épargne privilégié des français qui souhaitent investir sur le long terme.

Quels sont les versements possibles ?

Les sommes versées sur un PER peuvent être investies dans différents types de fonds. Vous avez généralement le choix entre :

Des fonds en euros, sécurisés, associés à un capital garanti, dont les fonds eurocroissance (capital garanti uniquement au terme d’une échéance qui ne peut être inférieure à huit ans).

Des fonds en unités de compte, plus risqués mais potentiellement plus rentables. Ces fonds sont investis dans des produits financiers comme :

- Des fonds monétaires (composés de bons du Trésor émis par les États, certificats de dépôt émis par les banques, billets de trésorerie émis par les entreprises)

- Des fonds obligataires (composés d’

obligations , émises par les États et les entreprises) - Des fonds actions (comme les ETF, composés d’actions d’entreprises cotées)

- Des fonds immobiliers (SCPI, SC, OPCI)

- Des fonds d’actifs privés :

private equity et fonds d’infrastructures - Des actions en direct

Conseil : Tout investissement comporte des risques, veillez à vous renseigner scrupuleusement sur les risques associés à chacun de vos placements et la possibilité de perte financière, notamment avec les actifs plus volatils comme certaines actions.

En pratique, la plupart des épargnants délèguent la gestion du PER à un professionnel associé au contrat. En effet, les décisions financières à prendre concernent des périodes d’investissement très longues (parfois plus de 20 ans). Cette solution est souvent dénommée « Gestion Horizon Retraite ».

Quelle fiscalité pour le PER individuel ?

Le PER individuel fonctionne selon un système de report d’imposition, les versements effectués pouvant donner droit à une déduction fiscale par la diminution du revenu imposable. Cette économie est proportionnelle à votre

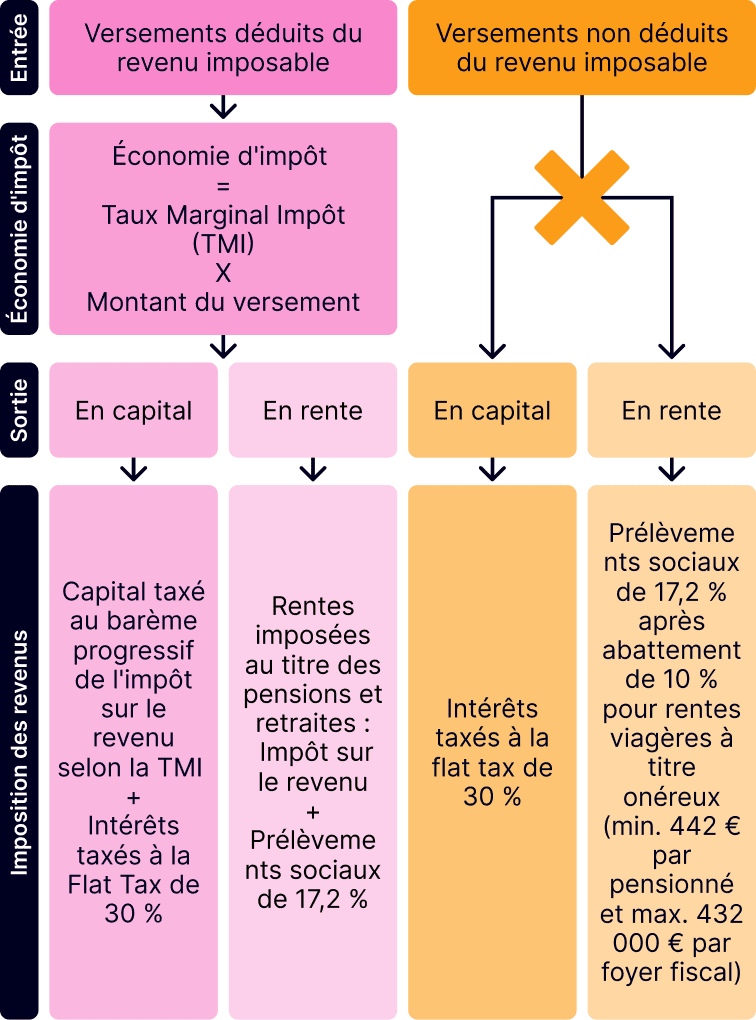

D’autre part, en contrepartie, les rentes ou versements en capital sont imposés ou soumis aux prélèvements sociaux. Dans les faits, plusieurs cas de figures existent en termes d’imposition, selon le type d’entrée (utilisation de l’avantage fiscal ou non) et le moyen de sortie (en capital ou en rente). La fiscalité est également différente selon qu’on utilise son PER pour sa raison principale, c’est-à-dire au moment de la retraite ou bien qu’on soit amené à utiliser cette épargne plus tôt pour des “événements de la vie”.

Voici le cas principal de la retraite et les différentes fiscalités associées :

À titre d’illustration uniquement

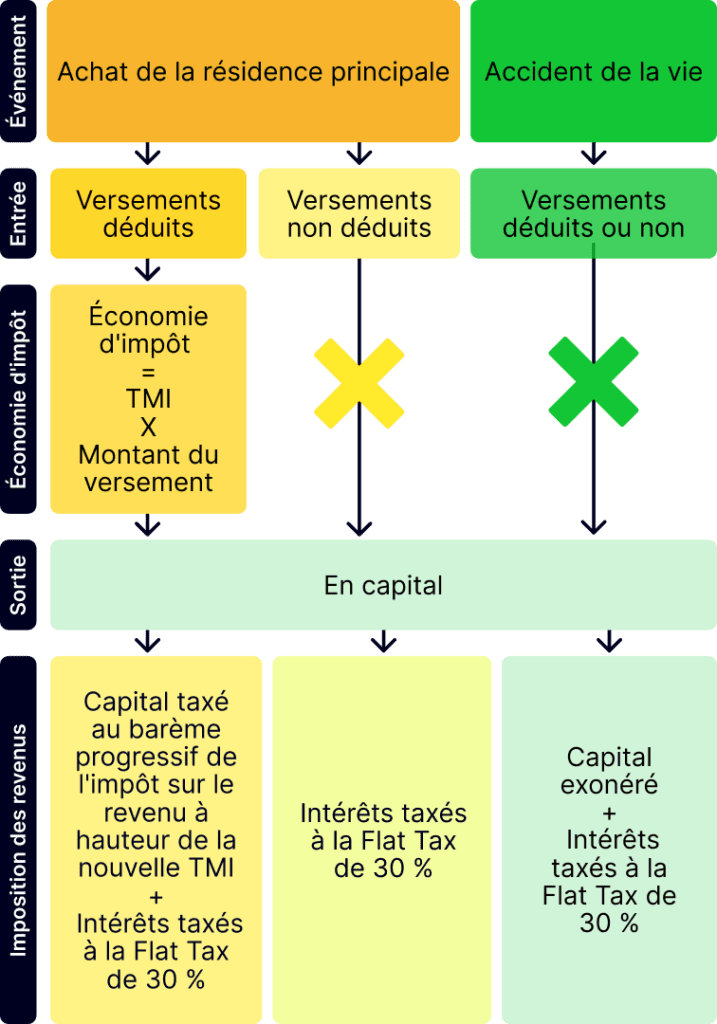

Les “événements de la vie” qui vous permettent, si besoin, d’utiliser les sommes épargnées dans un PER sont :

- Achat d’une résidence principale

- Décès de l’époux/épouse ou du partenaire de PACS

- Invalidité du titulaire, de son conjoint ou partenaire de PACS, de ses e,fa,ts

- Expiration des droits aux allocations chômage

- Surendettement

Voici les différentes fiscalités dans le cas des “événements de la vie” (NB : le cas de l’achat de la résidence principale est lui-même un cas à part des événements de la vie” :

À titre d’illustration uniquement

Les avantages du PER pour les épargnants

Le PER offre divers avantages pour les épargnants, notamment pour ceux qui disposent de revenus élevés et qui recherchent une option de placement avantageuse sur le long terme :

- une flexibilité quant aux options de sortie en rente ou capital et la possibilité de déblocage pour certains événements importants de la vie (achat d’une résidence principale, accidents de la vie)

- une diversité des investissements possible,

- certains avantages fiscaux (à étudier dans le détail selon votre situation)

- une simplification de l’épargne retraite en un seul produit

- les effets d’une capitalisation à long terme

Conseil : La capitalisation des intérêts générés par vos placements peut affecter considérablement la valeur de vos investissements au fil des années.

Comment associer le PER et mes investissements sur eToro ?

Le Plan d’Épargne Retraite (PER) est un produit proposé par des institutions financières, que vous pouvez combiner avec d’autres investissements sur des plateformes comme eToro. L’investissement à long terme permet de préparer sereinement votre retraite et de faire face aux imprévus de la vie.

En résumé

Le PER est un produit de placement pour assumer certains événements cruciaux de votre vie qui nécessitent une certaine réserve d’argent. Ses avantages fiscaux et sa flexibilité en font l’un des produits d’épargne privilégié des français qui souhaitent investir sur le long terme.

Visitez l’Académie eToro pour en apprendre plus sur l’investissement à long terme.

Foire aux questions

- Quels sont les frais appliqués sur un PER ?

-

Plusieurs frais peuvent être associés à l’ouverture d’un PER, notamment : les frais d’adhésion (généralement de 20 à 50 €), les frais de versement (généralement de 0 à 5 %), les frais de gestion annuels (généralement entre 0,6 et 1,5 %), les frais d’arbitrage (0 à 1%), ainsi que d’autres frais variables et éventuels frais de transfert. Pour tout investissement, veillez à vous renseigner sur les frais liés à chaque placement et durée de conservation.

- Quel est le rendement d’un PER ?

-

Le rendement correspond aux gains générés par votre épargne investie, exprimés en pourcentage sur une période donnée. Le rendement moyen d’un PER dépend de la répartition de vos fonds et des différents supports sélectionnés, tout comme au sein de votre portefeuille d’investissement sur eToro. Pour 2025, l’estimation du taux de rendement oscille entre 2 et 7,5 %.

- Quelle est la différence entre la sortie en rente et la sortie en capital ?

-

La sortie en rente se traduit par une rente versée mensuellement, potentiellement jusqu’à votre décès. Vous pouvez par ailleurs retirer en une seule fois ce capital après application des prélèvements obligatoires, soit la sortie en capital. Sinon, vous pouvez aussi opter pour une combinaison de ces deux sorties.

Ces possibilités sont similaires à vos investissements dans les actions qui génèrent des dividendes. Vous avez le choix de les revendre à tout moment pour récupérer votre capital, mais bénéficiez également de rendements trimestriels de dividendes, qui peuvent en outre être capitalisés.

Ces informations sont fournies uniquement à des fins éducatives et ne doivent pas être considérées comme un conseil en investissement, une recommandation personnelle ou une offre ou sollicitation d’achat ou de vente d’instruments financiers.

Ce contenu a été préparé sans tenir compte des objectifs d’investissement ou de la situation financière de son destinataire, et n’a pas été préparé conformément aux exigences légales et réglementaires visant à promouvoir la recherche indépendante.

Tous les instruments financiers et services mentionnés ne sont pas offerts par eToro et toute référence à la performance passée ou future d’un instrument financier, d’un indice ou d’un produit d’investissement proposé ne constitue pas et ne doit pas être considérée comme un indicateur fiable des résultats futurs. La disponibilité de tous les produits et services mentionnés ci-dessus peut varier en fonction de la juridiction et du pays.

eToro ne fait aucune déclaration et n’assume aucune responsabilité quant à l’exactitude ou l’exhaustivité du contenu de ce guide. Il est de votre responsabilité de comprendre les risques liés au trading et à la spéculation avant d’engager votre capital. Ne risquez jamais plus que ce que vous êtes disposé à perdre.