Los mercados de valores globales han tenido un buen comportamiento desde que el mercado de valores se desplomara a principios de año; sin embargo, no todos los sectores han participado en el repunte. Aunque las acciones tecnológicas y del sector sanitario han subido en los últimos meses, otros sectores se han quedado atrás.

La banca es un sector que ha tenido un rendimiento inferior al del mercado en general en 2020. En lo que va de año, muchas acciones de bancos han bajado un 30 % o más. Algunas acciones de bancos han caído hasta el momento y ahora están cotizando a los niveles observados por última vez durante la crisis financiera mundial.

Para los inversores a largo plazo, la debilidad actual del precio de las acciones en el sector bancario global podría representar una oportunidad de compra. A continuación analizamos por qué las acciones de bancos tuvieron un rendimiento inferior al esperado en 2020 y por qué podrían recuperarse.

TheBigBanks de eToro ofrece a los inversores la oportunidad de invertir en las 25 principales entidades bancarias del mundo según el tamaño de los activos gestionados y la capitalización de mercado.

Eche un vistazo al portafolio de TheBigBanks

¿Por qué han caído las acciones de bancos?

Existen algunas razones por las que las acciones de bancos tuvieron un rendimiento inferior al esperado en 2020.

La primera es que la rentabilidad bancaria está vinculada a las condiciones macroeconómicas. Cuando las condiciones económicas son sólidas, la actividad crediticia aumenta y los beneficios bancarios también. En cambio, cuando las condiciones económicas son débiles, la actividad crediticia disminuye y los bancos observan un aumento de los créditos impagados, lo que reduce los beneficios.

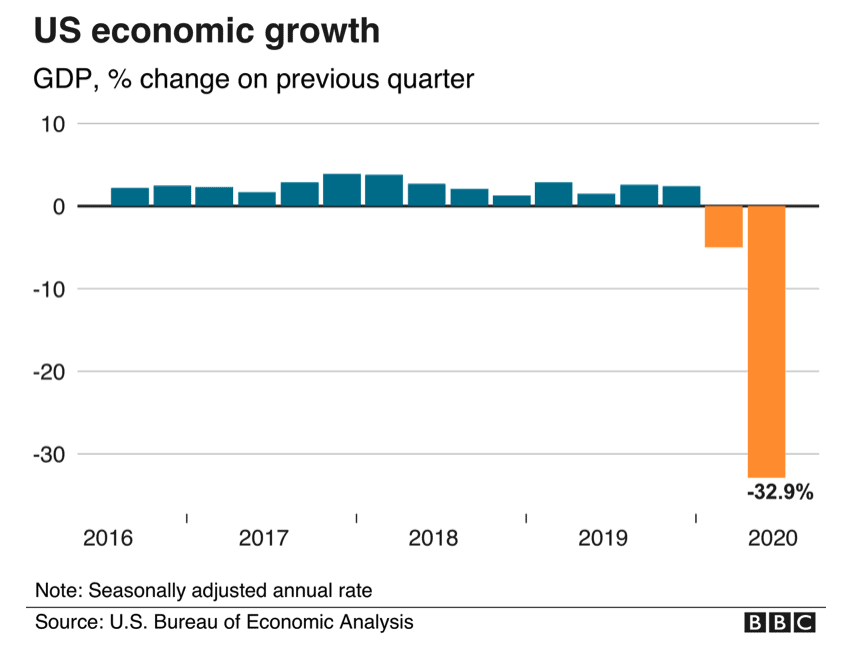

No es ningún secreto que este año las condiciones económicas han sido terribles. Como resultado de la pandemia de coronavirus, la economía estadounidense se contrajo a una tasa anual del 33 % entre abril y junio. Esta fue la caída más pronunciada desde que el gobierno comenzó a llevar registros en 1947.

Fuente: BBC

Una historia similar ha ocurrido en Europa y el Reino Unido. La eurozona sufrió su mayor contracción de la historia en el segundo trimestre de 2020, con un caída del PIB del 11.9 %. Entretanto, el Reino Unido sufrió una contracción del 20.4 % mientras el país soberano se enfrentaba a confinamientos y recortes en el gasto.

Estas condiciones económicas han afectado a la rentabilidad de los bancos. Las empresas han tenido dificultades para reembolsar sus préstamos y, como resultado, los bancos se han enfrentado a un drástico aumento del deterioro crediticio.

Bank of America, por ejemplo, reservó 9900 millones de dólares para cubrir las pérdidas crediticias en el primer semestre de 2020. Esto se compara con los 1900 millones de dólares destinados al mismo periodo del año pasado. Entretanto, Lloyds Bank, el mayor prestamista del Reino Unido, registró unos cargos por deterioro de 3800 millones de libras en el primer semestre de 2020.

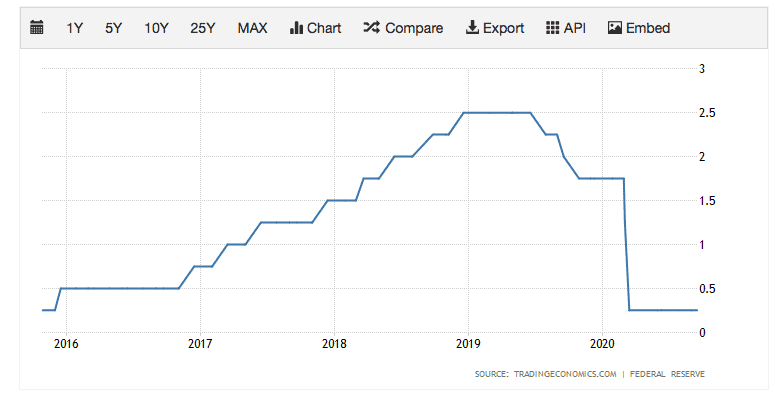

Otro motivo por el que las acciones de bancos han tenido un rendimiento inferior este año es que los tipos de interés han caído. Los tipos de interés bajos no son buenos para los bancos porque obtienen una gran cantidad de sus ingresos gracias al diferencial entre los tipos de interés que cobran para prestar dinero y los tipos de interés que ofrecen para pedir préstamos. Este diferencial se denomina margen de interés neto (NIM, por sus siglas en inglés). Si los tipos de interés son altos, los bancos pueden obtener un NIM mayor. Si los tipos son bajos, habrá menos oportunidades de obtener beneficios.

En Estados Unidos, la Reserva Federal recortó los tipos de interés a casi cero en marzo en un intento por reforzar la economía. El banco central ha mantenido los tipos sin cambios desde entonces. Los tipos podrían mantenerse muy bajos en los próximos años.

Tipos de interés de EE. UU.

Fuente: Trading Economics

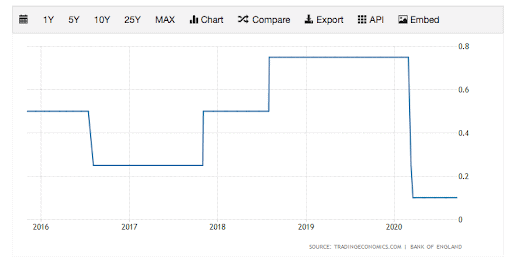

Una historia similar ocurre en el Reino Unido. A principios de año, el Banco de Inglaterra bajó los tipos de interés al 0.10 %.

Tipos de interés del Reino Unido

Fuente: Trading Economics

Estos tipos de interés más bajos han reducido los márgenes de interés neto de los bancos y han obstaculizado su capacidad para aumentar los ingresos.

En general, esta combinación de condiciones económicas débiles y tipos de interés bajos ha afectado gravemente a la rentabilidad de los bancos. Wells Fargo, por ejemplo, comunicó recientemente una disminución del 57 % en los ingresos netos para el tercer trimestre de 2020. Entretanto, Citigroup comunicó una caída del 35 % en los ingresos netos para el tercer trimestre.

También merece la pena señalar que en Europa y el Reino Unido, los reguladores han prohibido a los bancos pagar dividendos este año. Esto se debe a que los reguladores quieren garantizar que los bancos tengan la capacidad financiera necesaria para apoyar sus economías. Estas prohibiciones de dividendos han reducido el atractivo de mantener acciones de bancos, lo que ha provocado la salida de capital del sector.

Por qué las acciones de bancos podrían repuntar

Si piensa en el difícil entorno al que se enfrentan los bancos en estos momentos, resulta sencillo entender por qué las acciones de los bancos tuvieron un rendimiento inferior al esperado en 2020.

Sin embargo, es poco probable que estas difíciles condiciones duren para siempre. Una vacuna contra la COVID-19, que quizá no esté tan lejos ahora, podría cambiar las reglas del juego. El Fondo Monetario Internacional (FMI) cree que una estrecha cooperación internacional en materia de vacunas podría añadir 9 billones de dólares a los ingresos mundiales para 2025. Esto aumentaría, casi con toda seguridad, la rentabilidad de los bancos.

«La disponibilidad de una vacuna, o terapias con éxito demostrado en el tratamiento de la COVID-19, mejorará sustancialmente la perspectiva global» – Kristalina Georgieva, directora gerente del FMI

Aunque los tipos de interés podrían mantenerse bajos durante un tiempo, es poco probable que se mantengan en los niveles actuales de «emergencia» para siempre. Cuando las economías empiecen a remontar, es probable que los bancos centrales suban los tipos de interés, lo que permitiría que los bancos obtuviesen un NIM mayor.

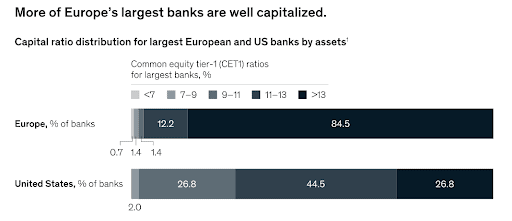

Es importante indicar que los bancos principales tienen la fortaleza financiera necesaria para soportar desafíos a corto plazo. Esto se debe al hecho de que, tras la crisis financiera mundial, los reguladores impusieron estrictos requisitos de nuevo capital a los bancos, lo que mejoró su resistencia.

Al entrar en la crisis del coronavirus, los principales bancos se encontraban en una sólida posición financiera. Los ratios de capital de nivel 1 ordinario (CET1), una medida de solvencia bancaria y solidez de capital, fueron del 13 % en Europa, del 14 % en el Reino Unido y del 12 % en los Estados Unidos, muy por encima del nivel mínimo del 4.5 % exigido por las normas de Basilea III.

Ratios de CET1 de los bancos al entrar en la crisis por COVID-19

Fuente: McKinsey

Merece la pena señalar que la volatilidad del mercado financiero que hemos observado este año ha sido en realidad una bendición para algunos de los bancos. Del mismo modo que los clientes de eToro han incrementado sus inversiones este año para aprovechar las oportunidades, los inversores institucionales han estado invirtiendo más. En el segundo trimestre del año, varios de los principales bancos de Wall Street, como JP Morgan Chase, Citigroup y Bank of America, registraron ganancias de dos dígitos en sus ingresos cuando los inversores reaccionaron a la pandemia. En JP Morgan, la inversión ayudó a que los ingresos trimestrales del banco alcanzasen máximos históricos. Este incremento en los ingresos de inversión podría ayudar a compensar las pérdidas en otras áreas.

No cabe duda de que, en general, es probable que el año 2020 sea un mal año para los bancos en términos de rentabilidad y que los resultados en este sector bajen mucho con respecto al año pasado. No obstante, si nos fijamos en las previsiones futuras, los analistas esperan que las ganancias aumenten significativamente en 2021. Por ejemplo, los analistas esperan que los beneficios por acción (EPS, por sus siglas en inglés) de Wells Fargo suban de $0.42 este año a $1.08 el año que viene, lo que supondría un aumento del 329 %.

Previsiones de EPS para los bancos

| Banco | EF2020 | EF2021 | Aumento de EPS |

| JP Morgan Chase ($) | 7.45 | 8.69 | 17 % |

| Bank of America ($) | 1.74 | 2.00 | 15 % |

| Wells Fargo ($) | 0.42 | 1.80 | 329 % |

| Citigroup ($) | 4.15 | 5.37 | 29 % |

| HSBC ($) | 0.24 | 0.44 | 83 % |

| Lloyds Bank (P) | 1.03 | 3.40 | 230 % |

| Barclays (P) | 4.84 | 13.50 | 179 % |

Fuente: NASDAQ y Thomson Reuters

Entretanto, en cuanto a los dividendos, la prohibición de dividendos en Europa y el Reino Unido podría levantarse el año que viene. Esto podría aumentar el atractivo de las acciones bancarias entre los inversores de renta variable, lo que haría subir el precio de sus acciones, por lo que los inversores tendrían una oportunidad ahora mismo. Del mismo modo que muchas acciones de bancos se recuperaron tras la crisis financiera mundial, las acciones de bancos podrían recuperarse en los próximos años a medida que las condiciones económicas vayan mejorando y las ganancias se vayan recuperando.

Quienes compraron acciones bancarias tras la crisis financiera mundial fueron bien recompensados. Por ejemplo, entre el 1 de marzo de 2009 y el 1 de marzo de 2012, el precio de las acciones de JP Morgan Chase & Co subió de $23 a $43, lo que supone un aumento del 87 %.

¿Podrían obtener ganancias similares quienes compren acciones de bancos ahora que han perdido popularidad? No cabe duda de que es posible.

CTA: Eche un vistazo al portafolio de TheBigBanks

¿Están las acciones de bancos infravaloradas?

Al analizar las valoraciones en todo el sector, las acciones de los bancos parecen estar infravaloradas. Según las previsiones de EPS del próximo año, las valoraciones son muy bajas. Citigroup, por ejemplo, invierte actualmente en una relación de precio-beneficios (P/E) futuros de solo 8.0. Barclays practica actualmente una relación P/E de tan solo 7.6. Estas valoraciones indican que las acciones de bancos son baratas en estos momentos.

Relaciones P/E de los bancos

| Banco | P/E EF2020 | P/E EF2021 |

| JP Morgan Chase ($) | 13.6 | 11.6 |

| Bank of America ($) | 13.8 | 12.0 |

| Wells Fargo ($) | 54.8 | 12.8 |

| Citigroup ($) | 10.4 | 8.0 |

| HSBC ($) | 16.8 | 9.2 |

| Lloyds Bank (P) | 26.2 | 7.9 |

| Barclays (P) | 21.3 | 7.6 |

Fuente: NASDAQ y Thomson Reuters

Atractiva propuesta de riesgo/recompensa

Por supuesto, existen riesgos en el caso de las inversiones.

Uno de los riesgos es que la vacuna contra la COVID-19 no se produzca a corto plazo y que las condiciones económicas empeoren. Otro es que los tipos de interés se mantengan bajos durante un largo periodo de tiempo.

Otros riesgos que se deben tener en cuenta incluyen las sanciones por incumplimiento de la normativa y la competencia del sector tecnológico-financiero.

Sin embargo, en general, las acciones de bancos parecen ofrecer una atractiva propuesta de riesgo/recompensa.

Para los inversores a largo plazo, la debilidad del precio de las acciones en el sector bancario podría representar una oportunidad de compra.

Eche un vistazo al portafolio de TheBigBanks

Esto es un mensaje de marketing y no se debe interpretar como un consejo de inversión, recomendación personal ni oferta o solicitud para vender o comprar cualquier tipo de instrumento financiero. Este material se ha elaborado sin tener en cuenta ningún objetivo de inversión ni situación financiera en particular. Tampoco se ha elaborado de conformidad con requisitos legales o reglamentarios para promover una investigación independiente. Cualquier referencia al rendimiento pasado o futuro de un instrumento financiero, índice o paquete de productos de inversión no se debe considerar como un indicador fiable de los resultados futuros. eToro no representa ni asume responsabilidad alguna con respecto a la precisión o integridad del contenido de esta publicación, que se ha elaborado utilizando información de disposición pública.