Situación global

Baja liquidez, alta concentración y múltiplos disparados en un contexto de política monetaria restrictiva y donde la inflación en US alcanza el mayor dato (6,8% en noviembre) desde 1982, son en principio, los factores que deben llevarnos a por lo menos, realizar algunas tareas de fin de año. Antes de describir algunas ideas al respecto, repasemos cómo cerrará el ejercicio 2021 desde todos los puntos comentados.

La FED se ha quedado claramente “tras la curva” mientras se pone en duda su capacidad de lucha contra la inflación pues, con tipo reales del -6,7% (los más bajos desde hace 40 años), mantener tipos al 0% no tiene sentido alguno. Mientras esto sucede, son 3 los aumentos de tasas proyectados para 2022, siendo la primera entre marzo y mayo del año que viene.

Del lado de la renta variable, históricamente hemos visto que aquella se configura como uno de los mejores “hedges” ante la inflación. Quizás por eso, hemos asistido a otro máximo histórico del S&P500 (y van 67 en 2021, cifras no conseguidas desde 1995).

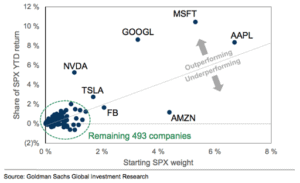

Del lado de concentración, cinco acciones aglutinan la mitad de la rentabilidad del S&P500 desde abril de 2021 y estas son MSFT, GOOGL, NVDA, APPLE y TSLA. De facto y para todo el año, son las responsables de más de un 35% del total conseguido por el índice. Del lado de la ponderación, las 5 empresas han subido su capitalización de mercado hasta suponer el 22% de todo el S&P500.

Esta situación nos deja un panorama complicado pues, si tomamos las últimas cuatro semanas en USA, las “Small caps” y las acciones “Value” han entrado en corrección con caídas que son del 30% (ATH) en lo que es una paradoja pues, mientras la media de acciones pierde un 20%, el índice cerrará en máximos históricos con alzas superiores al 20%. Curiosamente y para continuar con esta contradicción, se observan posiciones cortas muy altas en esos sectores (small caps y value) lo que podría llevar a un RALLY alcista al tener que cerrar las mismas los agentes.

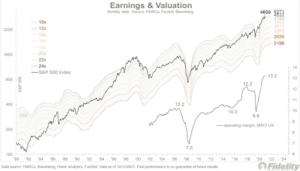

Sin embargo y a la vista del gráfico siguiente, no podemos dejar de comprobar que las empresas nunca antes ganaron tanto. El margen operativo del mercado US ha pasado del 9,9% de 2020 al 13,2%, el mayor de toda la serie y por encima del 12,2 observado en 2019 antes de la pandemia.

De cara a 2022 y ante esta situación complicada que parece se abre ante nosotros, queremos tocar una serie de puntos a modo de ideas, que pueden resultar interesantes.

- En primer lugar y tras un año positivo (S&P500 sube un 25%, Bitcoin sube un 100%), es muy interesante que el inversor analice su actual perfil de riesgo y ejecute cierto “re-balanceo”. Si no hacemos operación alguna, los porcentajes de cada posición han variado, cambiando de esta forma el nivel de riesgo que yo quiero asumir. Si un inversor colocó el 10% de su cartera en BTC y el 90% lo dejó en liquidez (para simplificar), hoy resulta que tiene un 18% en BTC (del total valoración) con lo que, bien reduce posición (tendría que vender una parte) y regresa a su 10%, o bien asume que su perfil de riesgo aumenta y está dispuesto a mantener esa ponderación en riesgo. Lo recomendable sería ajustar la posición y así reducir peligros de movimientos adversos.

- En segundo lugar, toca revisar la diversificación que se tiene en la cartera. Tras los fuertes movimientos, puede haber cambiado la concentración de la posición, siendo interesante analizar y ajustar la correcta diversificación. Así mismo, ante un cambio de las condiciones de política monetaria, alza de inflación y crecimiento económico más suave, pasar a ciertos sectores más defensivos y Value puede ayudar a mejorar la diversificación.

- Aumento del cash disponible. Tras estos buenos años y procedente de los ajustes anteriores, mantener un poco de efectivo ayuda a tener capacidad para aprovechar oportunidades que se puedan ir presentando.

Al final se trata de que cada inversor, en su justa medida, realice aquellas tareas que lo devuelvan a su perfil de riesgo, evitando concentración o pérdida de posición en los sectores/activos que hay variado de forma importante.

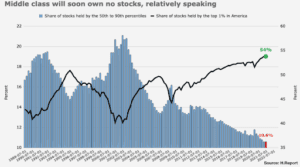

Por último, este gráfico muestra la distribución de la riqueza vía inversión en acciones. Se muestra que el 1% de los más ricos tienen el 54% del total acciones en USA. Hay que poner a trabajar el dinero, siempre desde el conocimiento y el buen juicio, pues no hacerlo supone perder poder adquisitivo.

S&P

Desde un punto de vista técnico, el S&P500 ha sido incapaz de superar la resistencia de los 4720 puntos, zona que consideramos ahora como el techo de mercado a corto plazo. Por abajo, vuelta a los niveles de semanas anteriores con soportes en los 4640, que se perdieron al cierre y hay que vigilar en la sesión del lunes pues si se pierden, directos a los 4550 primero y 4500 después. Todo esto sucede cuando los indicadores de sentimiento muestran lecturas negativas y un aumento de volatilidad (VIX) por encima de los 20 puntos.

IBEX-35

Solo un milagro evitará que vayamos a buscar los 7800 – 7700 puntos en el Ibex-35. Debilidad absoluta, volumen muy bajo y la sensación de existir un coste de oportunidad cada vez más alto en caso de asignar recursos a este indicador. Perder los 8250 puntos abrirá el camino hacia los 7800, no existiendo soporte intermedio relevante que, fruto del pánico que se apoderará de los pocos inversores que quedan activos, hará caer esa zona en muy pocas sesiones. Si se produce el milagro, rebote hasta la zona de los 8600 donde se encuentra el verdadero muro a superar.

Criptoactivos

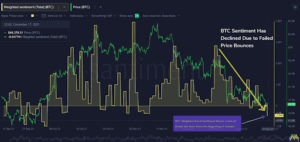

Nueva semana donde se muestra la debilidad existente en los criptoactivos, con bitcoin (BTC) atacando zonas de soporte en un entorno de sentimiento negativo. Lo podemos ver desde dos puntos de vista. De un lado y tomando todo el tema “social”, el sentimiento ha bajado hasta niveles de octubre.

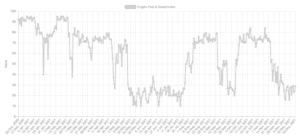

De otro lado y tomando los datos de volatilidad, momentum, social media, dominancia y tendencia, que se unifican en el siguiente índice, vemos que también estamos en niveles de junio.

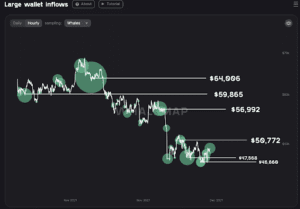

Desde un punto de vista técnico y para el BTC, el rango 47.000 – 51.500 USD domina el corto plazo. Fíjese que si tomamos las entradas (inflow) de Ballenas a mercado, en la zona referida se condensó una pata de esas entradas. Hasta que los precios no superen los 50-51K USD no pensaremos en el siguiente objetivo de los 58.000 USD. Por abajo y en caso de perder los 47k, siguiente soporte en la zona de los 40.000 USD. Tendremos resolución en breve.