「真正的投資者很喜歡波動…」

華倫巴菲特

您是否想過除了報酬率外,投資者還能在類似的投資組合中選擇哪些指標?

在這篇文章中,我將簡單介紹可作為波動衡量指標的標準差(SD)。文章很簡短,但足以讓讀者理解這個概念,以及與半標準差的不同(半標準差是另一種波動指標,本文也會加以解釋)。

標準差

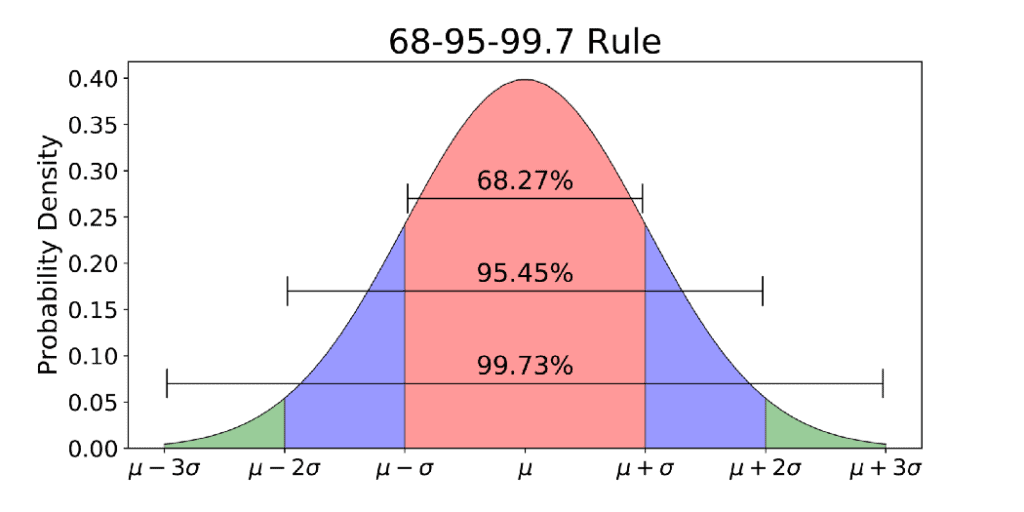

我們不以數學的角度解釋, 標準差是資產或投資組合報酬率落於其平均報酬率一定距離內的機率。如果儘量簡單來說,基本準則如下:

- 未來報酬率落在該資產平均報酬率加減 1 個標準差的機率約為 68%。

- 未來報酬率落在該資產平均報酬率加減 2 個標準差的機率約為 95.5%。

- 未來報酬率落在該資產平均報酬率加減 3 個標準差的機率約為 99.7%。

資料來源:Towards Data Scienc

例如:

如果投資組合平均報酬率為 5.0% ,而標準差為 3.0% ,那麼有:

- 未來報酬率在 2.0% 至 8.0% 之間(平均-1 個標準差和平均 +1 個標準差)的機率是 68%

- 介於 -1.0% 和 11.0% 之間的機率是 95.5%

- 介於 -4.0% 至 14.0% 之間的機率是 99.7%

您可以看到,任何報酬率落於平均數 3 個標準差以外的機率是 0.3%,不管是加減都一樣。如果您加以分割,低於平均報酬率 3 個標準差以上的機率只有 0.15% (0.30/2) 。

這就是所謂的尾端風險,也可能成為所謂的「黑天鵝效應」。這種效應儘管實際發生機率很低,但後果卻不堪設想。2008 年金融危機和新冠肺炎都是最好的例子。

什麼是半標準差?

假設您有兩種資產選擇,「A」資產和「B」資產,報酬和標準差如表所示。

| A 資產 | B 資產 | ||

| 時期 | 報酬率 | 時期 | 報酬率 |

| 1 | 8% | 1 | 17% |

| 2 | -5% | 2 | 0% |

| 3 | 12% | 3 | -2% |

| 平均數 | 5% | 平均數 | 5% |

| 標準差 | 8.89% | 標準差 | 10.44% |

如果您只能選擇一種資產,您可能會選擇 A 資產。從這項資訊來看,這也是正確的做法。

但有一個問題是…標準差衡量的是未來報酬率落在與平均報酬率某區間內(平均值以上或以下)的機率。如果位於平均值以上或以下的報酬率與平均值的距離都相同,那報酬率位於平均值以上或以下,標準差都沒有差異。聽起來很怪嗎?

假設上例的任一資產平均報酬率為 5.00%。不管其中一項資產的報酬率是 9.00% 或 1.00%,標準差增加的幅度都相同。為什麼? 因為兩者與平均報酬率 5.00% 的距離均相同 。而這正是標準差的不足之處…

投資者不會以相同的方式看待這兩種報酬。上漲的波動比較好,但下跌的波動比較差。 這時就需要用到半標準差。它是下跌風險的指標,不受上漲報酬率的影響。

在本例中,B 資產的標準差較高,平均報酬率為 5.00%,但 B 資產的半標準是 4.97%,而 A 資產卻是 5.77%,這是因為與 A 資產相比,B 資產的標準差因 19.00% 的高報酬而增加 。但這是好事,不是壞事! 半標準差較低的事實顯示,報酬率低於平均報酬率的機率較低。

現在您可能會選擇 B 資產 而非 A 資產…這是正確的做法! 這是因為他們一起變動!從這一點來說,雖然標準差常被當作波動測量指標,卻不能呈現完整概念,應該搭配半標準差一起使用。

Alejandro echavalri garetdo 是智利籍資產經理,具有豐富的金融學術和專業背景。他擁有金融及企管碩士學位,曾於瑞士及智利擔任投資顧問。

投資有風險

本內容為行銷資訊,不應被視為投資建議、個人推薦、提供或招攬任何金融工具之買賣等用途。本文編製未考慮任何特定收件者之投資標的或財務狀況,且未依促進獨立研究之相關法規及監管規定進行編製。所有金融工具、指數或包裝投資產品之過去或未來績效之相關內容並非亦不應視為未來績效之可靠指標。本出版物參考公開資訊制定。eToro 對本出版品內容之準確性或完整性不作任何陳述,亦不承擔任何責任。