“المُستثمر الحقيقي يُرحّب بتقلّبات الأسعار…”

وارن بافيت

هل تساءلت يومًا عن المقاييس المتاحة للمُستثمرين لمُساعدتهم على الاختيار بين المحافظ المتشابهة، إلى جانب العوائد؟

في هذه المُدونة، سأتحدث معكم سريعًا عن الانحراف المعياري (SD) كمقياس للتقلبات. سنتناول هذا المفهوم سريعًا ولكن على نحو كافٍ لفهمه، وكذلك أوجه الفرق بينه وبين شبه الانحراف، وهو مقياس آخر للتقلبات سنُوضحه في هذه المُدونة.

الانحراف المعياري

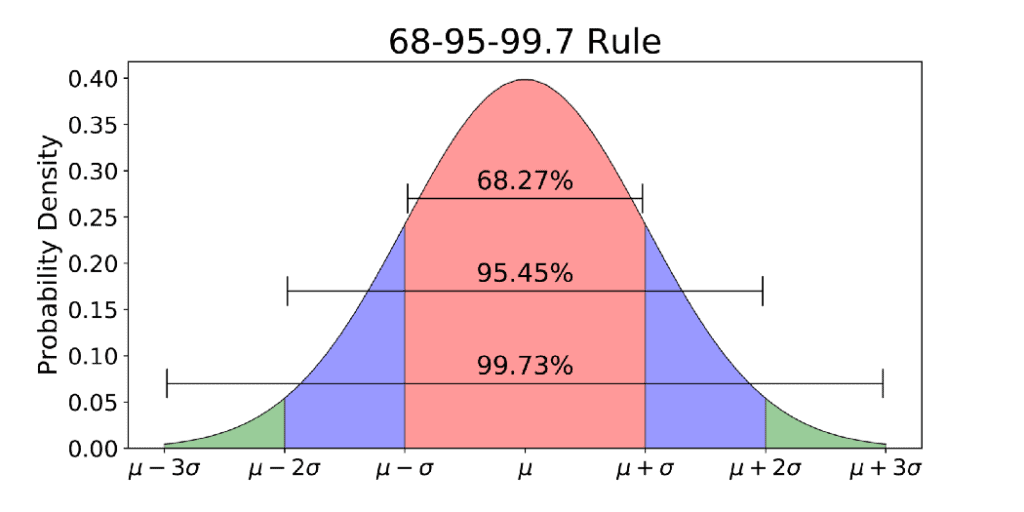

من دون الخوض في تفاصيل الرياضيات المعقدة، يُشير الانحراف المعياري إلى احتمالية أن تأتي العوائد من أصل أو محفظة ما ضمن نطاق محدد من متوسط عائد ذلك الأصل أو المحفظة. ولتوضيح ذلك بأبسط قدر ممكن، إليك أهم الإرشادات التي عليك فهمها:

- يبلغ احتمال أن يقع العائد في المستقبل ضمن انحراف معياري واحد أقل أو أعلى من متوسط العائد لهذا الأصل حوالي 68%.

- ويبلغ احتمال أن يقع ضمن انحرافين معياريين أقل أو أعلى من متوسط العائد لهذا الأصل حوالي 95.5%.

- ويبلغ احتمال أن يقع ضمن ثلاثة انحرافات معيارية أقل أو أعلى من متوسط العائد لهذا الأصل حوالي 99.7%.

المصدر: Towards Data Science

فعلى سبيل المثال:

إذا كان متوسط عائد المحفظة 5.0% والانحراف المعياري 3.0%، فإن:

- هناك احتمالية بنسبة 68% أن تتراوح قيمة العوائد المُستقبلية بين 2.0% و8.0% (المتوسط – انحراف معياري ومتوسط + انحراف معياري)

- هناك احتمالية بنسبة 95.5% أن تتراوح قيمة العوائد المستقبلية بين -1.0% و11.0%

- هناك احتمالية بنسبة 99.7% أن تتراوح قيمة العوائد المستقبلية بين -4.0% و14.0%

يُمكنك ملاحظة أن هناك احتمالية بنسبة 0.3% أن يتجاوز أي عائد مُحدد ثلاثة انحرافات معيارية من المتوسط، سواء كان موجبًا أو سالبًا. إذا قمت بتقسيم هذا، فستجد أن هناك احتمال بنسبة 0.15% (0.30/2) فقط بأن تأتي العوائد دون ثلاثة انحرافات معيارية من متوسط العائد.

يُعرف ذلك باسم المخاطر الهامشية، وقد يُصبح ما يُسمى باسم “حدث البجعة السوداء”، وهو حدث، على الرغم من وجود احتمالية ضئيلة للغاية لحدوثه، له عواقب وخيمة. الأزمة المالية لعام 2008 وانتشار وباء COVID-19 هما مثالان جيدان لتوضيح ذلك.

ما هو شبه الانحراف؟

تخيّل أن لديك أصلين للاختيار من بينهما، وهما الأصل “أ” والأصل “ب”، ولديك قيم العوائد والانحراف المعياري مُوضحة في الجدول.

| الأصل أ | الأصل ب | ||

| الفترة الزمنية | العوائد | الفترة الزمنية | العوائد |

| 1 | 8% | 1 | 17% |

| 2 | -5% | 2 | 0% |

| 3 | 12% | 3 | -2% |

| المُتوسط | 5% | المُتوسط | 5% |

| الانحراف المعياري | 8.89% | الانحراف المعياري | 10.44% |

إذا كان بإمكانك اختيار أصل واحد فقط من الأصلين، فمن المحتمل أنك ستختار الأصل أ، وسيكون اختيارك صائبًا بالنظر إلى هذه المعلومات.

ولكن هناك مُشكلة أيضًا في ذلك الاختيار، وهي أن الانحراف المعياري يقيس احتمالية أن العوائد المُستقبلية تأتي ضمن نطاق مُعين من مُتوسط العائد، سواء أعلى المُتوسط أو دونه. ولكن الانحراف المعياري لا يُفرّق بين العائد سواء كان أعلى أو أقل من متوسط العائد، إذا كان كلاهما على نفس النطاق من المتوسط. هل يبدو ذلك غريبًا؟

لنتناول أيًا من الأصلين في المثال الموضح أعلاه بمتوسط عائد يبلغ 5.00%. سيزداد الانحراف المعياري بالتساوي إذا بلغ أحد العوائد إما 9.00% أو 1.00%. لماذا؟ لأن كلاهما بعيد بنفس القدر عن متوسط العائد البالغ 5.00%. وهذا تحديدًا هو المكان الذي يغيب فيه الانحراف المعياري…

لن ينظر المُستثمرون إلى هذين العائدين بنفس الطريقة. فالتقلبات الحادثة في الاتجاه الصاعد جيدة، ولكن التقلبات الحادثة في الاتجاه الهابط ليست كذلك. وهنا يأتي دور شبه الانحراف. فهو مقياس لمخاطر الجانب الهابط، ولا يتأثر بالعوائد في الاتجاه الصاعد.

في هذا المثال الذي نتناوله، لدى الأصل ب انحراف معياري أعلى، ونفس متوسط العائد بنسبة 5.00%، ولكن لديه شبه انحراف أقل بنسبة 4.97% مقابل 5.77% للأصل أ. يحدث ذلك بسبب زيادة الانحراف المعياري للأصل ب عن الأصل أ بهذا العائد الضخم البالغ نسبته 19.00%. ولكن هذا أمر جيد وليس سيئًا! تُشير حقيقة قلة نسبة شبه الانحراف إلى أن انخفاض احتمالية الحصول على عوائد أقل من مُتوسط العائد أيضًا.

ومن المحتمل أنك ستختار الآن الأصل “ب” بدلاً من الأصل “أ”… وسيكون من الصواب فعل ذلك! وذلك لأنه يسير مع شبه الانحراف في الاتجاه نفسه! المغزى من ذلك هو أنه على الرغم من استخدام الانحراف المعياري على نطاق واسع كمقياس للتقلبات، فإنه لا يُظهر الصورة الكاملة وينبغي استخدامه جنبًا إلى جنب مع شبه الانحراف.

أليخاندرو إتشافاري جاريدو هو مدير أصول من تشيلي، يفهم تمامًا ماهية تقلبات الأسعار والانحراف المعياري وشبه الانحراف، ولديه خبرة أكاديمية ومهنية واسعة في مجال التمويل. فهو حاصل على درجة الماجستير في مجال التمويل وإدارة الأعمال، وعمل كمستشار في مجال الاستثمارات في كلٍ من سويسرا وتشيلي.

رأس مالك في خطر

تُعتبر هذه المواد مُراسلات تسويقية ولا تتضمن، وينبغي ألا تُفهم على أنها تتضمن، مشورة استثمارية أو توصية شخصية، أو عرضًا لشراء أو بيع أي أدوات مالية. تم إعداد هذه المادة من دون النظر إلى أي أهداف استثمارية أو وضع مالي معين، ولم يتم إعدادها وفقًا للمتطلبات القانونية والتنظيمية لتشجيع البحث المستقل. ينبغي ألا يتم اعتبار أي إشارات إلى الأداء السابق أو المستقبلي لأداة مالية أو مؤشر أو منتج استثماري أنها مؤشر موثوق للنتائج المستقبلية. لا تقدم eToro أي التزام ولا تتحمل أي مسؤولية فيما يتعلق بدقة أو اكتمال محتوى هذا المنشور، الذي تم إعداده باستخدام المعلومات المتاحة للجمهور.