Si vous cherchez à explorer des options d’investissement avec un niveau de risque plus faible, les titres à revenu fixe tels que les ETFs et les obligations peuvent être des choix intéressants. Les revenus fixes peuvent également contribuer à votre portefeuille en offrant une certaine stabilité.

Les investisseurs se tournent davantage vers les obligations, des instruments à revenu fixe, face aux rendements faibles des banques traditionnelles (0,7% en moyenne en France en mars 2023). Les obligations, quant à elles, peuvent offrir des rendements réguliers allant jusqu’à 4 % à échéance.

Quels sont les placements à revenu fixe ?

Une obligation est un instrument financier négociable, qui représente un prêt octroyé auprès de l’émetteur de l’obligation, soit une levée de capitaux contre emprunt. Ces titres peuvent correspondre à une dette d’État, ou de société privée.

L’émetteur s’engage à verser à l’investisseur un revenu fixe pendant une période déterminée. Ce revenu est payé régulièrement jusqu’à l’échéance, où

Conseil : Les placements à revenu fixe impliquent divers types d’investissements: obligations d’État, obligations de sociétés privées, certificats de dépôts, ainsi que d’autres fonds particuliers.

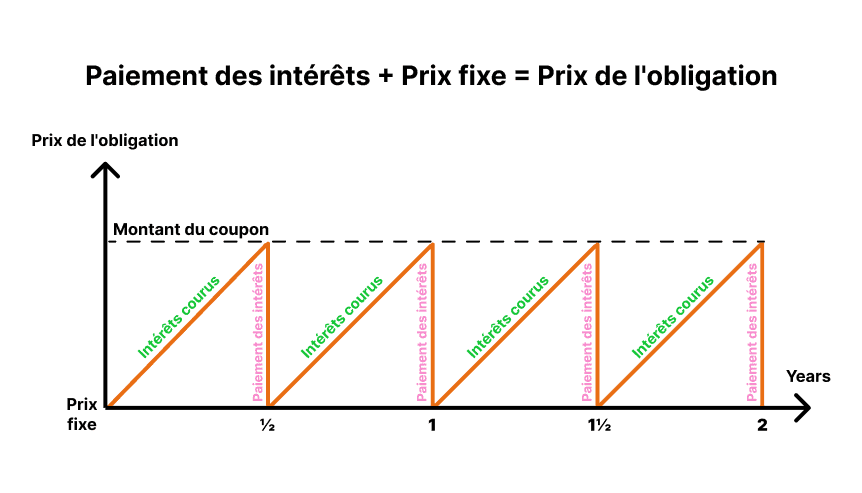

Les versements à intérêt fixe, nommés coupons, intérêts ou dividendes, sont émis régulièrement à l’investisseur jusqu’à l’échéance de l’obligation. En général mensuels, ils peuvent aussi être annuels ou semestriels. Cette rétribution régulière, aux conditions préétablies et inchangées, justifie le terme « placements à revenu fixe » et garantit à l’investisseur un revenu stable.

Au sein d’un portefeuille diversifié, les obligations à revenu fixe constituent une stratégie intéressante auprès d’investissements plus risqués tels que les actions. Ce type de placement permet de préserver le capital de l’investisseur, tout en étant un revenu prévisible, et par conséquent, plus sûr.

Pourquoi investir aujourd’hui ?

Investir aujourd’hui est intéressant en raison des taux d’intérêt historiquement bas des dernières années. Cela a conduit à des rendements réduits pour les créanciers d’entreprises et d’États. Cependant, avec la hausse des taux, les rendements d’investissement sont désormais plus intéressants.

En prenant également en compte l’

De fait, après des années de taux d’intérêts en berne, les investissements à revenu fixe offrent de nouvelles perspectives attrayantes aux investisseurs, désormais mieux rémunérés. Ces placements sont de nouveaux intéressants au regard de leurs taux d’intérêts, de leur stabilité, et de leur régularité.

Conseil : Les hausses de rendement ont impacté le marché des actions. Dans ces périodes de volatilité, les investisseurs se tournent vers le revenu fixe pour compenser les risques de perte dans leur portefeuille.

Les bénéfices des ETF obligataires

Les investisseurs peuvent choisir de placer leurs capitaux dans deux types d’obligations : les obligations individuelles, où ils investissent directement dans des titres, ou les

- Investir dans une obligation individuelle signifie acquérir une obligation spécifiquement émise par une entreprise, un gouvernement, ou une autre entité. Ce type d’instrument est attaché à un revenu fixe et régulier, ainsi qu’à une date de maturité précise, sans surprise ni incertitude pour les investisseurs.

Dans le cas où celui-ci conserve le titre jusqu’à échéance, il finit par obtenir la valeur nominale de l’obligation, à savoir la valeur de son investissement initial, ainsi que des intérêts de paiement cumulés.

Conseil : Avant de se lancer, quel que soit le type d’investissement privilégié, les investisseurs ont tout intérêt à faire appel à un conseiller financier expérimenté.

- Investir dans des ETF obligataires signifie octroyer une part de son capital à l’achat de parts dans des fonds indiciels composés de plusieurs obligations à la fois. Ainsi, les ETF obligataires, comparés aux obligations individuelles, offrent l’avantage de la diversification, puisqu’ils englobent diverses et nombreuses obligations, d’origines différentes.

Les ETF obligataires permettent en outre l’accroissement et le maintien des liquidités. Ces actifs peuvent être vendus et achetés tout au long de la journée. Les investisseurs peuvent négocier leurs positions obligataires en Bourse à leur gré, simplement et rapidement, à un prix transparent, tout en contribuant un niveau de diversification élevé.

Le choix entre obligations individuelles et ETF obligataires dépend du contexte et des objectifs. Les obligations individuelles offrent un revenu précis et prévisible, tandis que les ETF permettent une gestion diversifiée avec une exposition plus large à différents secteurs.

Pour ceux cherchant à diversifier leur portefeuille, les ETF obligataires sont souvent privilégiés. Ils offrent une large exposition, une meilleure liquidité et des coûts réduits. Plus accessibles et négociés en bourse, ils nécessitent un investissement moindre, contrairement aux obligations négociées de gré à gré.

Notions à connaître

Il existe plusieurs termes clés pour comprendre les titres à revenu fixe, notamment le taux de coupon ou encore le rendement de l’obligation. Découvrez ces notions avant de vous lancer :

- Marché obligataire : également appelé marché de la dette, marché du crédit, c’est un marché financier sur lequel les participants peuvent émettre une nouvelle dette (marché primaire), ainsi qu’acheter et vendre ces titres de créances (marché secondaire). Il comprend notamment les obligations, ainsi que les billets, les factures, etc.

- Valeur nominale : Valeur faciale d’un titre, ici d’une obligation, à savoir sa valeur lors de son émission.

- Taux de coupon : Taux d’intérêts payé sur une obligation ou un titre à revenu fixe, déterminé à l’avance, sans possibilité de changement, depuis son émission et jusqu’à échéance.

- Date de maturité : Date prévisible à laquelle la valeur nominale d’une obligation est remboursée par un organisme débiteur à son créancier, à qui il a contracté l’emprunt. Se dit aussi (date d’)échéance.

- Rendement de l’obligation (YTM, Yield to maturity) : Rendement total prévu d’une obligation si celle-ci est détenue jusqu’à échéance. Exprimé en taux annuel, il est tout de même fixe sur le long-terme.

Avant d’investir intelligemment sur les marchés, chacun devrait connaître au préalable les comportements historiques des différents types d’action ou d’obligations sous l’influence de différentes conditions économiques, car nous pouvons les retrouver à l’avenir.

Benjamin Graham

- Durée (ou duration) de l’obligation : Temps d’attente moyen pour percevoir les flux d’une obligation, pondéré par leur valeur actualisée. C’est en outre une mesure statistique pour comparer plusieurs instruments ou obligations entre eux.

- Option d’achat (call option) : Contrat donnant à son détenteur la possibilité d’acheter ultérieurement (à une date entendue) un actif (dit sous-jacent), à un prix préalablement fixé. Elle confère le droit, mais non l’obligation, d’acquérir ensuite cet actif, en échange d’une prime au vendeur.

- Notation de crédit (credit rating) : Les notations de financement à moyen (plus d’un an) ou long terme (10 ans ou plus) sont caractérisées par des lettres, du triple A (AAA) pour la note la plus élevée, au D, pour l’investissement le moins bien noté. Cette note traduit l’appréciation des agences de notation financière, du risque de solvabilité financière d’un débiteur.

- Risque de crédit : Risque de contrepartie sur les marchés financiers. Indique la probabilité de perte financière liée au défaut de remboursement par un emprunteur de sa dette à ses créanciers, aux échéances prévues.

Les différents types d’obligations

Il existe plusieurs types d’obligations disponibles, chacune ayant des caractéristiques distinctes en termes de risques et de rendements. Voici un aperçu des différentes catégories d’obligations, allant des bons du Trésor à court terme aux obligations de société plus risquées.

Les T-bills (Treasury Bills)

Les T-bills sont des bons du Trésor américain, vendus en dessous de leur valeur nominale. L’investisseur acquiert donc ces obligations pour un prix inférieur à leur valeur définie, récupérant tout de même l’intégralité de cette valeur au terme de l’échéance.

Les obligations à court terme, émises pour des périodes inférieures à un an et arrivant à maturité sous 4, 8, 13, 26 ou 52 semaines, réduisent le risque de pertes en cas de baisse des taux d’intérêt. En France, elles sont appelées “Bons du Trésor à taux fixe et à intérêts précomptés”.

Les obligations d’État, dits OAT

Les obligations d’État (OAT en France, US T-Bonds aux USA, UK Gilts au Royaume-Uni) sont des titres du Trésor à moyen et long termes, avec des maturités de 2 à 50 ans. Chaque pays a ses conventions pour les Bons du Trésor, formant la dette souveraine, le risque et la liquidité liés au gouvernement.

Bien que ces obligations soient de fait plus risquées que les bons à court terme, ces titres sont perçus comme étant à faible risque, notamment pour les pays à situation économique stable et rassurante. Ils offrent un solide rendement à long terme pour les investisseurs patients.

Les obligations de société

Les obligations de société, émises par des entreprises, comportent un risque plus élevé que celles d’État. Cependant, elles offrent des rendements plus élevés pour compenser ce risque. Les investisseurs doivent prêter attention à la

Investir en pratique

Investir en pratique nécessite de comprendre les différents types de placements, tels que les actions, obligations ou ETF. Il est crucial de diversifier son portefeuille, de suivre l’évolution du marché, et prendre des décisions éclairées en fonction de ses objectifs financiers à court et long terme.

Le marché des obligations américaines est le plus important au monde, avec une valeur totale de plus de 50 000 milliards de dollars. Il comprend trois types d’obligations : les titres du Trésor, les obligations de société et les obligations hypothécaires garanties (MBS), offrant une large gamme d’opportunités.

Conseil : Il existe donc une multitude de possibilités d’investissements et de diversification sur un marché de cette taille.

À titre d’étude et d’exemple, pour analyser de quelle façon vous pouvez vous constituer un portefeuille diversifié grâce aux obligations. Vous avez la possibilité d’examiner des ETF de cette catégorie, à l’image du Vanguard Total Bond Market ETF (BND).

Cet ETF est le plus large fond indiciel coté en bourse rassemblant des instruments à revenu fixe, avec plus de 80 milliards de dollars d’actifs. Composé d’un éventail varié d’obligations, il rassemble aussi bien des titres d’État sécurisés émis au long terme, que des obligations plus risquées provenant de sociétés ou d’obligations hypothécaires garanties.

Créé le 3 avril 2007, reproduisant les performances de l’indice Bloomberg Barclays U.S Aggregate Float Adjusted, il permet d’investir sur:

- Un rendement d’obligations à hauteur de 4,2 %*.

- Une duration moyenne de 6,6 années

- Des investissements de qualité aux risques mesurés grâce à un choix d’obligations à notation élevée

- Une exposition à plus de 10 000 holdings individuelles, ce qui facilite la diversification

- Un

ratio de dépenses .

Les risques à connaître

Comme tout investissement, les obligations comportent des risques. Avant d’investir, nous vous recommandons de prêter attention aux éléments suivants :

- Le risque du taux d’intérêts : Par leur nature de prêts contractés par les émetteurs, et leur rémunération comprenant valeur nominale et intérêts cumulés, les obligations sont soumises aux changements potentiels des valeurs des taux d’intérêts, à la hausse comme à la baisse.

Les taux d’intérêts fluctuent rapidement, risquant une moins-value sur le capital investi si les taux dépassent le rendement initial de l’obligation. En revanche, si les taux diminuent, la valeur de l’obligation augmente. Ainsi, les obligations à court terme sont souvent moins risquées que celles à long terme, plus sensibles aux variations de taux.

- Le risque d’inflation : En général, lorsque l’inflation est en hausse, le cours des obligations baisse, et inversement. Ce phénomène est dû au fait que la hausse de l’inflation diminue le pouvoir d’achat de l’argent récolté grâce à votre investissement.

- Le risque de l’option d’achat : Cette stratégie d’option d’achat comporte le risque que l’émetteur décide de rappeler ou racheter l’obligation avant sa date de maturité. Cela implique que l’investisseur touchera moins de revenus que ceux attendus initialement.

- Le risque de crédit : Il existe un risque que l’émetteur de l’obligation ne rembourse pas tout ou partie du capital investi par l’investisseur devenu son créancier. Les données fournies par les agences de notation sont destinées à guider les investisseurs.

Conseil : Il est ainsi important de considérer tous ces risques et d’évaluer le profil d’une entreprise ou d’une obligation avant de se lancer dans ce genre d’investissement.

En résumé

Les obligations, avec une valeur totale de 130 000 milliards de dollars, sont les actifs les plus négociés au monde. Après avoir perdu de l’attrait en raison de l’inflation et des taux bas, elles gagnent à nouveau l’intérêt des investisseurs grâce à leurs avantages en coûts, rendements et stabilité.

Les ETF obligataires combinent les avantages des obligations et des ETF, offrant aux investisseurs une diversification tout en maintenant la stabilité des obligations et la gestion de liquidités des ETF. Cette combinaison stratégique les rend de plus en plus populaires parmi les investisseurs en quête d’efficacité.

Afin d’approfondir vos connaissances au sujet des investissements à revenu fixe, visitez l’Académie eToro.

Quiz

Foire aux questions

- Quels facteurs peuvent influencer le cours d’une obligation ?

-

La valeur d’une obligation peut varier en fonction des taux d’intérêts en vigueur, de l’inflation, de même que les variations sur les valeurs des devises. Néanmoins, pour un investisseur patient et avisé qui conserve ses obligations à maturité, les obligations à longue duration constituent un investissement très intéressant sur le long terme.

- Comment puis-je savoir quelles obligations présentent un haut risque d’investissement ?

-

Les obligations sont notées par des agences de notation réputées, expertes dans leur domaine de la finance et de l’évaluation des marchés et entreprises. Vous pouvez vous fier à leur rapport, elles suivent un processus étudié et similaire pour délivrer leurs conclusions. Soyez conscient qu’il existe des investissements à hauts risques, parfois spéculatifs, comme les “junk bonds”, soit investissements pourris en français. À partir de Ba1/BB+, et en dessous, le risque est estimé élevé.

- Les titres sont-ils une option favorable pour un portefeuille diversifié ?

-

Les titres et T-bills font partie des investissements à court terme. Ils présentent alors peu de risques par rapport à d’autres investissements traditionnels ou à duration plus longue; ils sont ainsi une bonne option pour diversifier votre portefeuille aux côtés d’actions, de crypto-monnaies, de matières premières ou encore de devises ou autres types d’ETFs.

L’important étant de protéger son capital et de bénéficier de revenus stables et réguliers pour compenser d’éventuelles pertes, tout en gardant à l’esprit que tout investissement comporte des risques.

- Quel est l’impact de l’inflation sur le prix des obligations ?

-

Il existe un lien fort mais indirect entre les deux. Les obligations réagissent surtout aux taux d’intérêt, eux‑mêmes largement influencés par l’inflation. Si l’inflation est élevée ou augmente, la banque centrale relèvera généralement ses taux, ce qui peut inciter les investisseurs obligataires à vendre leurs obligations et à préférer détenir du cash sur des comptes rémunérés.

- Quel est l’impact des notations de crédit sur le rendement des obligations ?

-

Les coupons des obligations sont fixes, mais si une agence de notation dégrade la note de crédit d’une obligation, certains investisseurs peuvent vendre leur position en raison d’un risque de défaut plus élevé. Si tu détiens déjà l’obligation, tu continueras à recevoir les mêmes coupons. En revanche, les nouveaux investisseurs qui l’achètent à un prix plus bas profiteront d’un rendement plus élevé sur leur position.

Ces informations sont fournies uniquement à des fins éducatives et ne doivent pas être considérées comme un conseil en investissement, une recommandation personnelle ou une offre ou sollicitation d’achat ou de vente d’instruments financiers.

Ce contenu a été préparé sans tenir compte des objectifs d’investissement ou de la situation financière de son destinataire, et n’a pas été préparé conformément aux exigences légales et réglementaires visant à promouvoir la recherche indépendante.

Tous les instruments financiers et services mentionnés ne sont pas offerts par eToro et toute référence à la performance passée ou future d’un instrument financier, d’un indice ou d’un produit d’investissement proposé ne constitue pas et ne doit pas être considérée comme un indicateur fiable des résultats futurs. La disponibilité de tous les produits et services mentionnés ci-dessus peut varier en fonction de la juridiction et du pays.

eToro ne fait aucune déclaration et n’assume aucune responsabilité quant à l’exactitude ou l’exhaustivité du contenu de ce guide. Il est de votre responsabilité de comprendre les risques liés au trading et à la spéculation avant d’engager votre capital. Ne risquez jamais plus que ce que vous êtes disposé à perdre.