« Le véritable investisseur se réjouit de la volatilité… »

Warren Buffet

Vous êtes-vous déjà demandé quels indicateurs sont disponibles pour aider les investisseurs à choisir entre des portefeuilles similaires, au-delà des rendements ?

Dans cette publication, je vais vous présenter rapidement l’écart-type (ET) en tant que mesure de la volatilité. Cela sera rapide, mais suffisant pour comprendre le concept, ainsi que sa différence par rapport au semi-écart-type, une autre mesure de volatilité également expliquée dans cette publication.

L’écart type

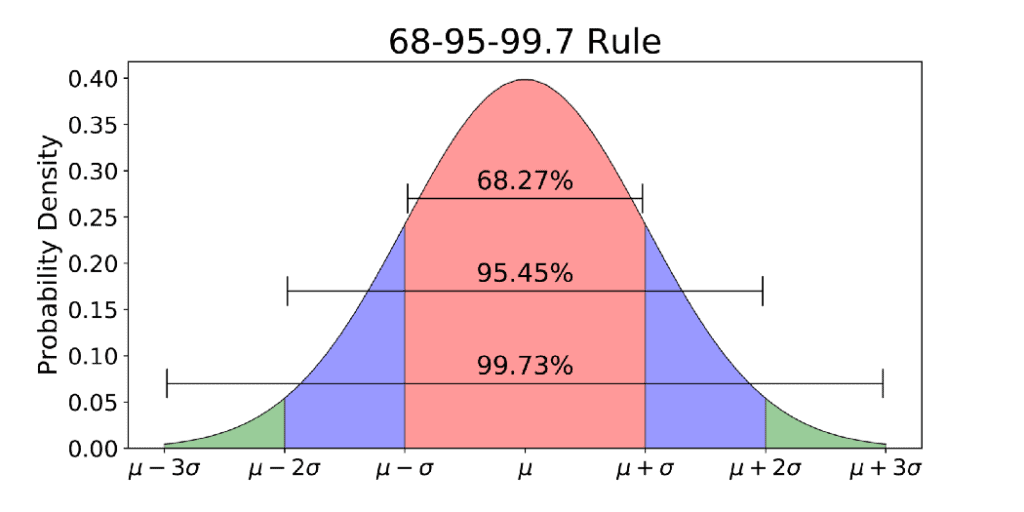

Sans entrer dans les détails mathématiques, l’ET donne la probabilité que les rendements d’un actif ou d’un portefeuille se situent à une certaine distance du rendement moyen de cet actif ou portefeuille. Et pour l’expliquer aussi simplement que possible, voici les principes de base :

- La probabilité qu’un rendement à l’avenir tombe dans une fourchette de 1 ET inférieur ou supérieur au rendement moyen de cet actif est d’environ 68 %.

- La probabilité qu’il tombe dans une fourchette de 2 ET inférieur ou supérieur au rendement moyen de cet actif est d’environ 95,5 %.

- Et dans les 3 ET au-dessous ou au-dessus du rendement moyen de cet actif est d’environ 99,7 %.

Source : Towards Data Science

Par exemple :

Si le rendement moyen du portefeuille est de 5 % avec un ET de 3 %, il existe :

- 68 % de probabilité que les rendements futurs se situent entre 2 % et 8 % (moyenne – 1 ET et moyenne + 1 ET)

- 95,5 % de probabilité qu’il se situe entre -1 % et 11 %

- 99,7 % de probabilité qu’il se situe entre -4 % et 14 %

Vous constatez qu’il existe une probabilité de 0,3 % que tout rendement donné dépasse les 3 ET de la moyenne, que ce soit à la hausse ou à la baisse. Si vous décomposez ceci, il n’y a qu’une probabilité de 0,15 % (0,30/2) que les rendements soient inférieurs à 3 ET par rapport au rendement moyen.

C’est ce que l’on appelle le risque extrême et cela pourrait devenir ce que l’on appelle un « événement cygne noir », un événement qui, bien qu’ayant une très faible probabilité de se produire, a des conséquences terribles. La crise financière de 2008 et le COVID-19 en sont de bons exemples.

Qu’est-ce que le semi-écart-type ?

Imaginez que vous avez le choix entre deux actifs, l’actif « A » et l’actif « B », présentant les rendements et l’ET indiqués dans le tableau.

| Actif A | Actif B | ||

| Période | Rendements | Période | Rendements |

| 1 | 8 % | 1 | 17 % |

| 2 | -5 % | 2 | 0 % |

| 3 | 12 % | 3 | -2 % |

| Moyenne | 5 % | Moyenne | 5 % |

| Écart-type | 8,89 % | Écart-type | 10,44 % |

Si vous pouviez n’en choisir qu’un seul, vous choisiriez probablement l’actif A, et vous seriez avisé de le faire en utilisant ces informations.

Mais il y a un problème avec ce principe… l’ET mesure la probabilité que les rendements futurs se situent à une certaine distance du rendement moyen, soit au-dessus, soit au-dessous de la moyenne. L’ET ne fait aucune différence entre un rendement supérieur ou inférieur au rendement moyen, tant qu’ils sont tous deux situés à la même distance de la moyenne. Cela peut être problématique.

Considérez les deux actifs dans l’exemple ci-dessus avec un rendement moyen de 5 %. L’ET augmenterait également si l’un des rendements était de 9 % ou de 1 %. Pourquoi ? Parce qu’ils se situent tous les deux à égale distance du rendement moyen de 5 %, et c’est précisément là que l’ET ne fonctionne pas…

Les investisseurs n’envisageraient pas ces deux rendements de la même manière. La volatilité à la hausse est souhaitable, tandis que la volatilité à la baisse ne l’est pas. C’est ici qu’intervient le semi-écart-type. Il s’agit d’une mesure du risque de baisse, qui n’est pas affectée par les rendements à la hausse.

Dans notre exemple, l’actif B présente un écart-type plus élevé, et le même rendement moyen de 5 %, mais il présente un semi-écart-type inférieur de 4,97 % par rapport à 5,77 % pour l’actif A. Cela se produit parce que l’ET de l’actif B est augmenté par rapport à l’actif A d’un rendement très important de 19 %. Mais c’est plutôt une bonne nouvelle ! Le fait que le semi-écart-type soit plus faible montre que la probabilité d’avoir des rendements inférieurs au rendement moyen est plus faible.

Vous choisiriez probablement l’actif B au lieu du A… et vous auriez raison de le faire ! C’est parce qu’ils vont ensemble ! Ce qui ressort ici c’est que l’ET est largement utilisé comme un indicateur de volatilité, mais il ne présente pas toujours tous les éléments et devrait être utilisé parallèlement au semi-écart-type.

Alejandro Echavarri Garrido est un gestionnaire d’actifs chilien ayant une expérience universitaire et professionnelle dans la finance. Il est titulaire d’un Master en Finance et Administration des affaires et a travaillé en tant que conseiller en investissement en Suisse et au Chili.

Votre capital est assujetti à un risque.

Ceci est une communication marketing qui ne doit pas être considérée comme contenant des conseils d’investissement, des recommandations personnelles, ou une offre ou une sollicitation pour l’achat ou la vente d’instruments financiers. Ce document a été préparé sans aucune considération à l’égard de quelconque objectif d’investissement ou situation financière du destinataire, et n’a pas été préparé conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication, qui a été préparée sur la base d’informations accessibles au public.