虽然今年早些时候股市经历过崩盘,但在此之后全球股市一直表现良好,但并非所有行业都参与了此次反弹。虽然最近几个月科技股和医疗保健股飙涨,但其他板块的表现却落后于市场。

银行业就是2020年表现不及大盘的一个行业。年初至今,许多银行股下跌30%或以上。部分银行股甚至已经跌至全球金融危机时的低位。

对于长线投资者来说,当前全球银行股下跌或提供沉低买入的良机。让我们来看看为何银行股在2020年表现如此不济,以及可能反弹的理据是什么?

eToro的TheBigBanks 为投资者提供了投资全球前25大银行机构的机会(按资产管理规模和市值衡量)。

为何银行股下跌?

2020年银行股跑输大市的原因有几个。

第一是银行盈利能力与宏观经济环境息息相关。当经济表现强劲时,贷款活动增加,银行利润上升。反之,当经济环境变差,贷款活动收缩,银行的贷款违约率上升。这降低了利润。

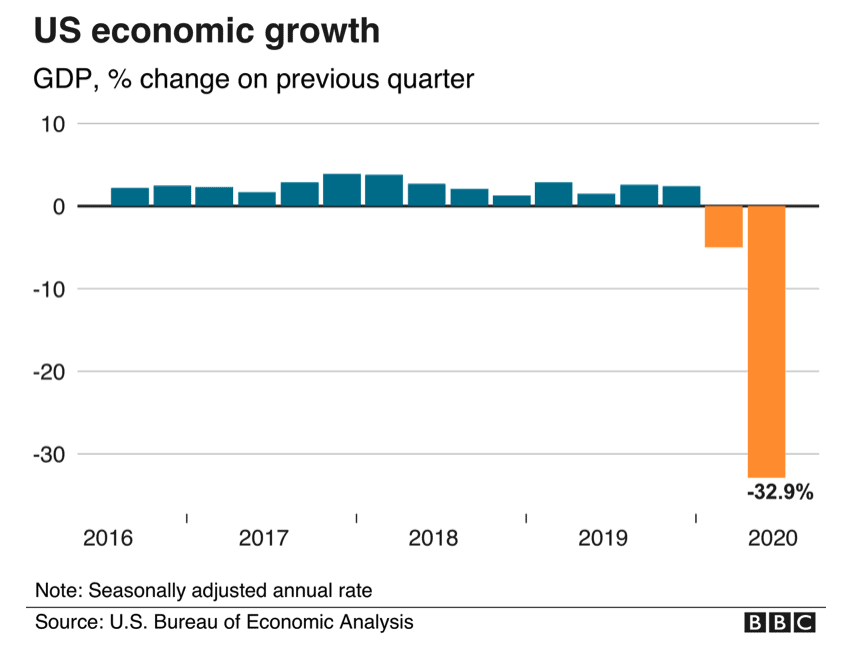

无疑,今年的经济环境相当严峻。由于新型冠状病毒疫情,4月至6月间美国经济的跌幅达到了33%(年化)。这是1947年有记录以来最陡峭的跌幅。

来源:BBC

欧洲和英国的情况也相似。2020年第二季,欧元区经济出现了有记录以来的最大跌幅,GDP下滑了11.9%。与此同时,由于英国正在努力应对封锁和削减开支,英国经济亦收缩了20.4%。

如此经济环境严重影响到银行的盈利能力。企业难以偿还贷款,结果是银行的信贷减值剧增。

例如,美国银行于2020年上半年拨出99亿美元覆盖信贷亏损。相较去年同期为19亿美元。与此同时,英国最大的贷款机构劳埃德银行在2020年上半年录得38亿英镑的减值开支。

银行股今年表现欠佳的另一个原因是利率下跌。低利率对银行不利。这是因为银行的大部分收入来自贷款收益率与借款成本之间的利息差。此利息差被称为净利息收益率(NIM)。在高利率环境下,银行有机会赚取较高的NIM。反之,在低息环境下,银行获利的机会就下降。

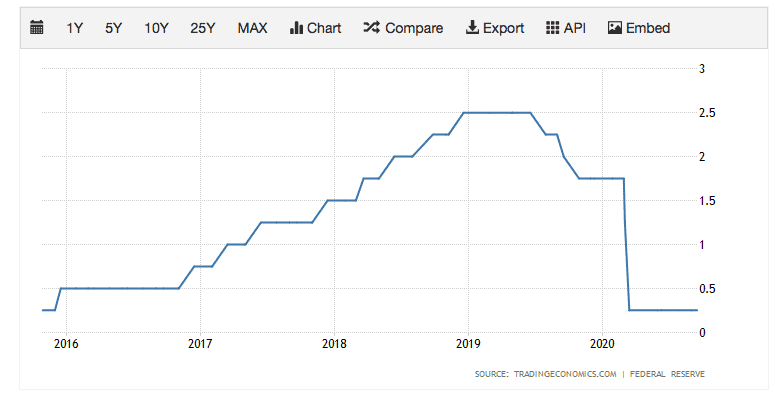

美联储于三月份将利率降至接近零,以刺激经济。自此之后,联储局一直维持利率不变。未来几年,利率可能仍维持在极低水平。

美国利率

来源:Trading Economics

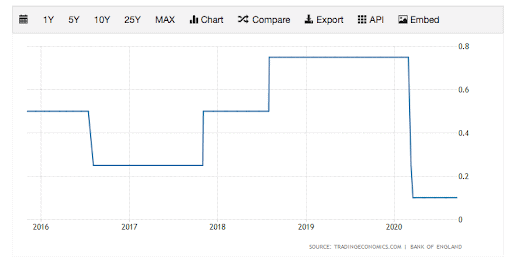

英国的情况也类似。今年初,英伦银行将利率调低至0.10%。

英国利率

来源:Trading Economics

全球超低利率环境令银行的净利息收益率受压,损害了其收入增长能力。

整体而言,经济疲弱加上低利率,沉重打击了银行的盈利能力。例如,富国银行最近公布的业绩显示,2020年第三季收入下降57%。与此同时,花旗第三季净收入下跌35%。

值得注意的是,欧洲和英国的监管机构今年要求银行暂停派息。原因是监管机构希望确保银行有足够的资本支撑经济。停止派息降低了持有银行股的吸引力,导致资金流出这个板块。

为何银行股会反弹

考虑到银行目前面临的挑战,也就不难理解为何银行股在2020年的表现如此不堪。

不过,这样的环境不可能永远持续下去。新型冠状病毒疫苗 — 可能很快就会出现— 或能改变现状。国际货币基金组织(IMF)认为,各国在疫苗方面的强强合作,有可能在2025年带来额外9万亿美元的收入。 这几乎可以肯定能提高银行的盈利能力。

国际货币基金组织总裁克里斯塔利娜•格奥尔基耶娃指出:“能有效防御新型冠状病毒肺炎的疫苗出现,将极大地提振全球经济展望。

虽然低利率可能会持续一段时间,但不太可能永远保持在当前的“紧急状况”水平。当经济开始回升时,央行们可能重回加息轨道。这将带动银行的NIM扩大。

重要的是,大型银行拥有足够的财务实力来应对短期挑战。这是因为,在全球金融危机之后,监管机构对银行实施了严格的新资本要求,这增强了它们的韧性。

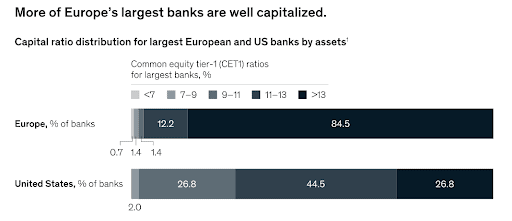

在冠状病毒危机爆发时,各大银行的财务都颇为稳健。用以衡量银行偿付能力和资本实力的指标普通股一级资本充足率(CET1),欧洲为 13%,在英国为14%,美国为12%,远高于巴塞尔协议III所要求的4.5%最低水平。

疫情期间银行的银行普通股一级资本充足率(CET1)

资料来源:麦肯锡

值得指出的是,今年金融市场波动实际上对一些银行来说是好事。就像eToro客户今年为把握市场机会增加了交易量一样,机构投资者也相应增加了交易活动。今年第二季度,华尔街的一些主要银行,包括摩根大通(JP Morgan Chase)、花旗(Citigroup)和美国银行(Bank of America),都因为投资者对疫情的反应,而录得交易收入的双位数增长。摩根大通的交易收入推动该航的季度收入创纪录新高。交易收入的增加抵销了其他领域的亏损。

当然,从盈利能力来看,2020年可以说是银行业的流年。整个行业的利润水平都可能远低于去年。不过,从预测数据来看,分析师预期2021年盈利有望显著增长。例如,分析员预期富国银行明年的每股盈利有望从今年的0.42美元增至1.08美元 — 增幅高达329%。

银行每股盈利预测

| 银行 | FY2020 | FY2021 | 每股盈利增加 |

| 摩根大通(美元) | 7.45 | 8.69 | 17% |

| 美国银行(美元) | 1.74 | 2.00 | 15% |

| 富国银行(美元) | 0.42 | 1.80 | 329% |

| 花旗集团(美元) | 4.15 | 5.37 | 29% |

| 汇控(美元) | 0.24 | 0.44 | 83% |

| 劳埃德银行(英镑) | 1.03 | 3.40 | 230% |

| 巴克莱(英镑) | 4.84 | 13.50 | 179% |

资料来源:纳斯达克和路透社

与此同时,在股息方面,欧洲和英国的股息禁令最早将在明年取消。这可能会增加银行股在收息型投资者眼中的吸引力,从而带动股价上涨。

这意味着投资者现在可以把握机会。与全球金融危机后众多银行股复苏的方式一样,随着经济状况改善和企业收益回升,未来几年银行股也将迎来复苏。

那些在全球金融危机之后买入银行股的投资者获得了丰厚回报。例如,2009年3月1日至2012年3月1日期间,摩根大通的股价从23美元涨至43美元 — 涨幅达到87%。

现在买入被遗弃的银行股,是否也能赚取同样的回报? 很有可能。

银行股是否被低估?

从各个行业的估值来看,银行股显然被低估。从明年的每股盈利预测来看,估值极低。例如,花旗集团(Citigroup)目前的预期市盈率估值只有8.0倍。巴克莱当前的市盈率比率只有7.6倍。这些估值显示,银行股现价极低。

银行股市盈率

| 银行 | 2020财年市盈率 | 2021财年市盈率 |

| 摩根大通(美元) | 13.6 | 11.6 |

| 美国银行(美元) | 13.8 | 12.0 |

| 富国银行(美元) | 54.8 | 12.8 |

| 花旗集团(美元) | 10.4 | 8.0 |

| 汇控(美元) | 16.8 | 9.2 |

| 劳埃德银行(英镑) | 26.2 | 7.9 |

| 巴克莱(英镑) | 21.3 | 7.6 |

资料来源:纳斯达克和路透社

有吸引力的风险/回报主张

当然,投资有风险。

其中一个风险是新型冠状病毒疫苗无法在短期内推出,以及经济环境转差。另一个风险是利率长期处于低位。

此外还需考虑监管罚款和来自金融科技领域的竞争。

但是总体而言,银行股似乎提供不俗的风险回报主张。

对于长线投资者来说,银行股疲软或提供买入良机。

本文为营销通讯,不应被视为投资建议、个性化推荐,或是任何金融工具交易的要约或邀请。本文的编写并未考虑到任何特定投资者的投资目标或财务状况,且并非根据旨在促进独立研究的法律和规管要求编写。与所提及之金融工具、指数或组合投资产品过去或未来业绩有关的任何参考数据,都不是也不应被视为衡量未来业绩的可靠指标。本发布内容根据可公开获取的信息编写,e投睿对其内容的准确性或完整性不作任何表述且不承担任何责任。