أظهرت أسواق الأسهم العالمية أداءًا جيدًا منذ انهيار سوق الأسهم في وقت سابق من العام الحالي، وعلى الرغم من ذلك، لم تتعافى جميع القطاعات. ففي الوقت الذي ارتفعت فيه أسهم شركات التكنولوجيا والرعاية الصحية في الأشهر الأخيرة، واصلت قطاعات أخرى تكبدها للخسائر.

القطاع المصرفي هو أحد القطاعات التي كان أداؤها أقل من السوق خلال العام الحالي 2020. منذ بداية العام وحتى الآن، انزلقت أسهم البنوك بنسبة 30% أو ما يزيد عن ذلك. وقد تراجعت أسهم بعض البنوك، حيث تجري التداولات عليها في الوقت الحالي عند مستويات لم تبلغها مُنذ الأزمة المالية العالمية.

بالنسبة للمُستثمرين على المدى البعيد، قد يكون تراجع سعر السهم الحالي في القطاع المصرفي العالمي بمثابة فُرصة شراء مُذهلة. فيما يلي نظرة سريعة على أسباب ضعف أداء أسهم البنوك في العام الحالي 2020، ولم قد ترتد مُجددًا؟

تُقدم محفظة TheBigBanks التي أنشأتها eToro فُرصة مُذهلة للمُستثمرين للاستثمار في أفضل 25 مؤسسة مصرفية في العالم بحسب حجم الأصول المُدارة والقيمة السوقية.

تحقق من محفظة TheBigBanks Portfolio

لماذا انزلقت أسهم البنوك؟

هناك عدة أسباب وراء ضعف أداء أسهم البنوك خلال العام الحالي 2020.

السبب الأول هو أن ربحية البنوك ترتبط بظروف الاقتصاد الكلي. عندما تكون الظروف الاقتصادية قوية، يزداد نشاط الإقراض وتزداد أرباح البنوك. وعلى الجانب الآخر، عندما تكون الظروف الاقتصادية ضعيفة، يتراجع نشاط الإقراض وتشهد البنوك زيادة في حالات التخلف عن سداد القروض. وبالتالي، يُقلل ذلك من مُعدل الأرباح.

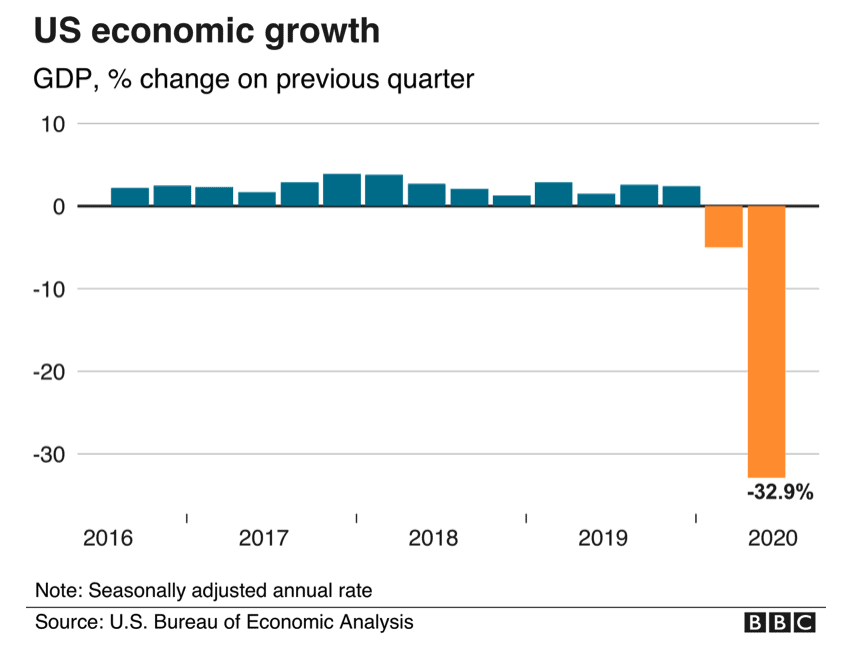

يعلم الجميع أن الظروف الاقتصادية التي شهدها العالم خلال العام الحالي كانت مروعة. وإثر انتشار وباء فيروس كورونا، انكمش الاقتصاد الأمريكي بمعدل سنوي بلغت نسبته 33% في الفترة بين شهري إبريل ويونيو. كان ذلك أكبر انكماش اقتصادي شهدته البلاد مُنذ أن بدأت الحكومة في الاحتفاظ بالسجلات في عام 1947 .

المصدر: BBC

الأمر كان مُماثلاً في أوروبا والمملكة المتحدة. فقد عانت منطقة اليورو من أكبر انكماش على الإطلاق خلال الربع الثاني من العام الحالي 2020، حيث انزلق ناتجها المحلي الإجمالي بنسبة 11.9%. وفي الوقت ذاته، تعرضت المملكة المتحدة لانكماش اقتصادي بلغت نسبته 20.4%، في ظل معاناة الدولة ذات السيادة من عمليات الإغلاق وخفض الإنفاق.

وبالتالي، أثرت هذه الظروف الاقتصادية على ربحية البنوك. فقد عانت الشركات لتتمكن من سداد قروضها، لذلك، واجهت البنوك زيادة حادة في تدهور الائتمان.

على سبيل المثال، خصص Bank of America 9.9 مليار دولار أمريكي لتغطية خسائر الائتمان خلال النصف الأول من العام الحالي 2020. يأتي ذلك مقابل 1.9 مليار دولار لنفس الفترة من العام الماضي. وفي الوقت ذاته، بلغت رسوم انخفاض القيمة في النصف الأول من العام الحالي 2020 لبنك Lloyds Bank — وهو أكبر مُقرض في المملكة المُتحدة – 3.8 مليار جنيه استرليني.

هناك سبب آخر وراء ضعف أداء أسهم البنوك خلال العام الحالي، وهو انخفاض أسعار الفائدة. أسعار الفائدة المُنخفضة ليست جيدة للبنوك. يأتي ذلك لأنها تحصل على قدر كبير من دخلها من الفارق بين أسعار الفائدة التي تفرضها لإقراض المال وأسعار الفائدة التي تُقدمها لاقتراض الأموال. يسمى هذا الفارق صافي هامش الفائدة. فإذا كانت أسعار الفائدة مُرتفعة، فإن البنوك سيكون لديها الفرصة لتحقيق قدر أكبر من صافي هامش الفائدة. أما إذا كانت مُعدلات الفائدة مُنخفضة، ستقل فُرصة تحقيق الأرباح.

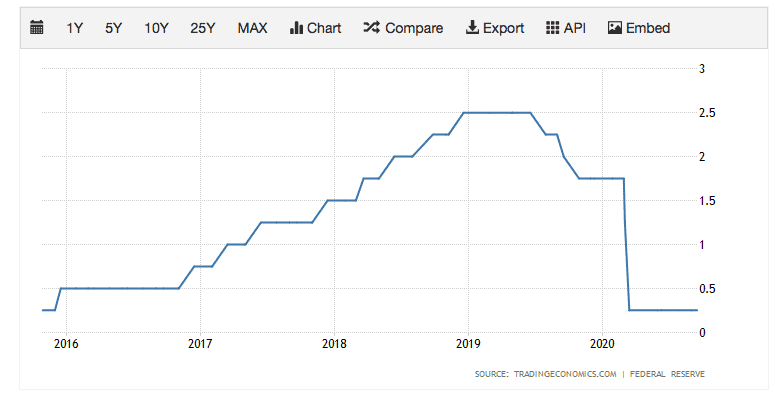

في الولايات المتحدة الأمريكية، خفض البنك الاحتياطي الفيدرالي مُعدلات الفائدة إلى ما يقرب من الصفر خلال شهر مارس، في محاولة منه لدعم الاقتصاد. كما أبقى البنك المركزي على مُعدلات الفائدة دون تغيير منذ ذلك الحين. ومن المُحتمل أن تظل مُعدلات الفائدة مُنخفضة للغاية لسنوات قادمة.

معدلات الفائدة بالولايات المتحدة الأمريكية

المصدر: Trading Economics

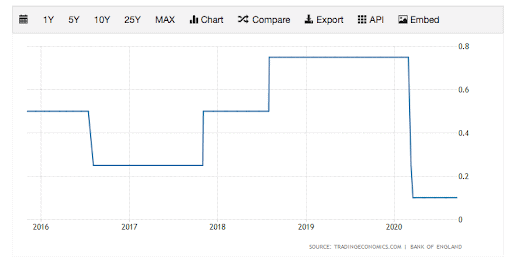

الأمر مُماثلاً في المملكة المتحدة. في وقت سابق من العام الحالي، خفض بنك إنجلترا أسعار الفائدة لتُصبح 0.10%.

معدلات الفائدة بالمملكة المتحدة

المصدر: Trading Economics

ساهمت أسعار الفائدة المُنخفضة للغاية هذه في تقليص صافي هوامش الفائدة للبنوك، وأعاقت قدرتها على زيادة الإيرادات.

بشكل عام، أثر هذا المزيج من الظروف الاقتصادية المُتدهورة وأسعار الفائدة المنخفضة على ربحية البنوك تأثيرًا بالغًا. على سبيل المثال، تراجع صافي دخل Wells Fargo بنسبة 57% خلال الربع الثالث من العام الحالي 2020. وفي الوقت ذاته، تراجع صافي دخل Citigroup بنسبة 35% للربع الثالث من العام.

تجدر الإشارة أيضًا إلى أنه في أوروبا والمملكة المتحدة، حظر المُنظمون البنوك من دفع أرباح الأسهم خلال العام الحالي. يعود السبب في ذلك إلى أن المُنظمين يريدون التأكد من أن البنوك لديها القدرة المالية لدعم اقتصاداتها. أدى حظر توزيعات الأرباح إلى تقليل جاذبية الاحتفاظ بأسهم البنوك، مما أدى إلى تدفق رأس المال خارج القطاع.

لم قد ترتد أسهم البنوك؟

عند النظر إلى البيئة الصعبة التي تواجهها البنوك في الوقت الحالي، يتضح لنا جليًا سبب ضعف أداء أسهم البنوك في عام 2020.

وعلى الرغم من ذلك، فمن غير المُحتمل أن تستمر هذه الصعوبات إلى الأبد. فمن المُحتمل أن يُسهم إصدار لقاح لفيروس كورونا – وهو ما قد لا يكون بعيد المنال في الوقت الحالي – في دفع الأسواق نحو الصعود. يعتقد صندوق النقد الدولي (IMF) أن التعاون الدولي القوي بشأن إنتاج اللقاحات قد يُضيف 9 تريليون دولار إلى الدخل العالمي بحلول عام 2025. يكاد يكون من المؤكد أن يُسهم ذلك في تعزيز ربحية البنوك.

“إن توفر لقاح أو علاجات أثبتت نجاحها في علاج فيروس Covid-19، من شأنه أن يرفع التوقعات الاقتصادية العالمية على نحو كبير” – كريستالينا جورجيفا، رئيسة صندوق النقد الدولي

وفي حين أنه من المُحتمل أن تظل أسعار الفائدة مُنخفضة لفترة من الوقت، فمن غير المرجح أن تظل عند مستويات “الطوارئ” الحالية إلى الأبد. فعندما تبدأ الاقتصادات في الانتعاش، من المُرجح أن ترفع البنوك المركزية أسعار الفائدة. وبالتالي، سيُسهم ذلك في حصول البنوك على المزيد من صافي هامش الفائدة.

والأهم من ذلك، أن البنوك الكبرى لديها القوة المالية لمقاومة التحديات قصيرة الأجل. يرجع ذلك إلى حقيقة أنه بعد انتهاء الأزمة المالية العالمية، فرض المُنظمون متطلبات رأسمالية جديدة صارمة على البنوك، الأمر الذي ساهم بدوره في تعزيز مرونتها.

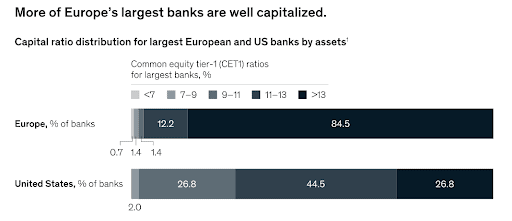

ومع بداية انتشار أزمة وباء فيروس كورونا، كان الوضع المالي للبنوك الكبرى قوي للغاية. فقد بلغت نسب رأس المال الأساسي من الشريحة الأولى (CET1) – مقياس الملاءة المالية للبنك وقوة رأس المال – 13% في أوروبا، و 14% في المملكة المتحدة، و12% في الولايات المتحدة الأمريكية، وهي أعلى بكثير من الحد الأدنى البالغ 4.5% المطلوب بموجب معايير بازل 3.

نسب رأس المال الأساسي من الشريحة الأولى مع انتشار وباء فيروس Covid-19

المصدر: McKinsey

تجدر الإشارة إلى أن تقلبات الأسواق المالية التي شهدناها خلال العام الحالي كانت في الواقع ميزة لبعض البنوك. بالطريقة ذاتها التي قام بها عُملاء eToro بزيادة حجم تداولاتهم خلال العام الحالي للاستفادة من الفرص المُتاحة في السوق، كانت المؤسسات الاستثمارية تتداول على نحو أكبر. ففي الربع الثاني من العام الحالي، ارتفعت عائدات التداول للعديد من البنوك الكبرى في وول ستريت، بما في ذلك JP Morgan Chase وCitigroup وBank of America بواقع رقمين، في ظل تفاعل المُستثمرين مع انتشار وباء فيروس كورونا. ففي مؤسسة JP Morgan، ساهم حجم التداول في دفع عائدات البنك ربع السنوية لتبلغ مُستوى قياسي. ومن المُحتمل أن تُسهم هذه الزيادة في دخل التداول في تعويض الخسائر التي تتكبدها المؤسسات في مجالات أخرى.

من المؤكد، بشكل عام، أن عام 2020 هو عام سيئ للغاية بالنسبة للبنوك من حيث الربحية. فمن المرجح أن تنخفض أرباح القطاع المصرفي انخفاضًا كبيرًا مقارنة بالعام الماضي. وعلى الرغم من ذلك، بالنظر إلى التوقعات المستقبلية، يتوقع المحللون زيادة الأرباح زيادة بالغة في عام 2021. على سبيل المثال، يتوقع المُحللون أن تقفز ربحية سهم Wells Fargo لتبلغ 1.08$ خلال العام المقبل، مُقارنة بقيمتها البالغة 0.42$ خلال العام الحالي – وهي زيادة تبلغ نسبتها 329%.

توقعات أرباح البنك لكل سهم

| البنك | FY2020 | FY2021 | زيادة ربحية السهم |

| JP Morgan Chase ($) | 7.45 | 8.69 | 17% |

| Bank of America ($) | 1.74 | 2.00 | 15% |

| Wells Fargo ($) | 0.42 | 1.80 | 329% |

| Citigroup ($) | 4.15 | 5.37 | 29% |

| HSBC ($) | 0.24 | 0.44 | 83% |

| Lloyds Bank (p) | 1.03 | 3.40 | 230% |

| Barclays (p) | 4.84 | 13.50 | 179% |

المصدر: NASDAQ وThomson Reuters

وفي الوقت ذاته، بالنسبة لتوزيعات الأرباح، من المُحتمل أن يتم رفع الحظر على توزيعات الأرباح في كل من أوروبا والمملكة المتحدة في وقت مبكر من العام المقبل. وقد يؤدي ذلك إلى زيادة جاذبية أسهم البنوك بين مُستثمري الدخل، وهو ما سيؤدي إلى ارتفاع الأسهم.

ما يعنيه كل ذلك هو أنه قد تكون هناك فُرصة للمُستثمرين في الوقت الحالي. فبنفس الطريقة التي تعافت بها العديد من أسهم البنوك بعد انتهاء الأزمة المالية العالمية، من المُمكن أن تتعافى أسهم البنوك في السنوات القليلة المُقبلة مع تحسن الظروف الاقتصادية وزيادة الأرباح.

فهؤلاء الذين اشتروا أسهم البنوك في أعقاب الأزمة المالية العالمية، قد حصلوا على أرباح مُذهلة. على سبيل المثال، في الفترة بين الأول من مارس لعام 2009 والأول من مارس لعام 2012، قفز سهم JP Morgan Chase & Co بنسبة 87%، لتبلغ قيمته 43$ بعد أن بلغت قيمته 23$.

هل سيتمكن هؤلاء الذين يشترون أسهم البنوك في الوقت الحالي، في ظل تراجعها، من تحقيق أرباح مماثلة؟ بالتأكيد.

تحقق من محفظة TheBigBanks Portfolio

هل تُعاني أسهم البنوك من أنها مُقومة بأقل من قيمتها الحقيقية؟

بالنظر إلى التقييمات المُختلفة عبر القطاع، يبدو لنا جليًا أن أسهم البنوك مُقومة بأقل من قيمتها الحقيقية. ومن خلال توقعات ربحية الأسهم للعام المُقبل، نجد أن التقييمات مُنخفضة للغاية. على سبيل المثال، تجري التداولات على أسهم Citigroup عند ربحية سهم مُتوقعة تبلغ 8.0 فقط. وفي الوقت الحالي، تبلغ ربحية سهم Barclays حوالي 7.6 فقط. تُشير هذه التقييمات إلى أن أسهم البنوك زهيدة الثمن في الوقت الحالي.

نسب مضاعف الأرباح للبنك

| البنك | مُضاعف الأرباح للسنة المالية 2020 | مُضاعف الأرباح للسنة المالية 2021 |

| JP Morgan Chase ($) | 13.6 | 11.6 |

| Bank of America ($) | 13.8 | 12.0 |

| Wells Fargo ($) | 54.8 | 12.8 |

| Citigroup ($) | 10.4 | 8.0 |

| HSBC ($) | 16.8 | 9.2 |

| Lloyds Bank (p) | 26.2 | 7.9 |

| Barclays (p) | 21.3 | 7.6 |

المصدر: NASDAQ وThomson Reuters

نسبة المخاطرة إلى العائد

من المؤكد أن هناك مخاطر ترتبط بالاستثمار.

أحد هذه المخاطر هو أن لقاح فيروس Covid-19 لا يُطرح على المدى القريب، وأن الظروف الاقتصادية تزداد سوءًا. هناك خطر آخر وهو أن أسعار الفائدة قد تظل مُنخفضة لفترة طويلة من الزمن.

ومن بين المخاطر الأخرى التي ينبغي مراعاتها هي الغرامات التنظيمية والمنافسة السائدة من قطاع التكنولوجيا المالية.

وعلى الرغم من ذلك، فبوجه عام، يبدو أن أسهم البنوك تُقدم عرضًا جذابًا فيما يتعلق بمُعدل المخاطرة إلى العائد.

بالنسبة للمُستثمرين على المدى البعيد، قد يكون تراجع سعر السهم في القطاع المصرفي بمثابة فُرصة شراء مُذهلة.

تحقق من محفظة TheBigBanks Portfolio

تُعتبر هذه المواد مُراسلات تسويقية ولا تتضمن، ولا ينبغي أن تُفهم على أنها تتضمن، مشورة استثمارية أو توصية شخصية، أو عرضًا لشراء أو بيع أي أدوات مالية. تم إعداد هذه المادة دون النظر إلى أي أهداف استثمارية أو وضع مالي معين لأي شخص، ولم يتم إعدادها وفقًا للمتطلبات القانونية والتنظيمية لتشجيع البحث المستقل. لا ينبغي اعتبار أي إشارات إلى الأداء السابق أو المستقبلي لأداة مالية أو مؤشر أو منتج استثماري بأنها مؤشرًا موثوقًا للنتائج المستقبلية. لا تقدم eToro أي تعهد ولا تتحمل أي مسؤولية فيما يتعلق بدقة أو اكتمال محتوى هذا المنشور، الذي تم إعداده باستخدام المعلومات المتاحة للجمهور.