La historia demuestra que el derrumbe de los precios del petróleo es una oportunidad de compra

Las materias primas tienden a ser activos volátiles y el petróleo, la materia prima más negociada en las bolsas, no es ninguna excepción. A lo largo de la historia, los precios del petróleo han subido y bajado, a veces de manera muy espectacular, en función de los cambios en las dinámicas de la oferta y la demanda.

Para los inversores a corto y a largo plazo, estas fluctuaciones en el precio del petróleo pueden presentar atractivas oportunidades. Esto es particularmente cierto cuando se desploman los precios del petróleo, pues luego tienden a rebotar con bastante rapidez. A continuación, explicamos cómo se han recuperado los precios del petróleo tras caídas drásticas en décadas recientes.

Crisis en el precio del petróleo

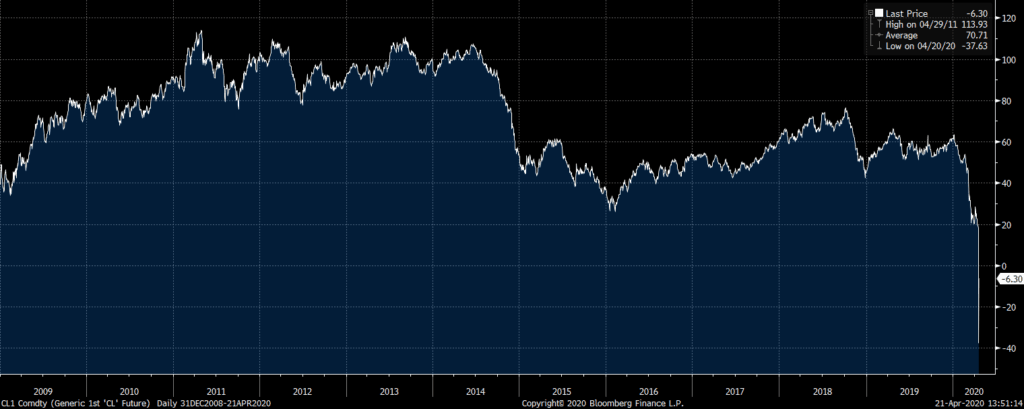

Hasta la década del 2000, los precios del petróleo se mantuvieron por lo general por debajo de $40 el barril. Cuando subieron en algunas ocasiones, como en la crisis de 1979 y la recesión de 1990 (cuando subió brevemente a $41 el barril en octubre de 1990 tras la invasión de Kuwait por parte de Iraq), el nivel de $40 actuó como zona de resistencia.

No obstante, todo esto cambió a mediados de la década del 2000. Debido a la mayor demanda de países de nueva industrialización como China, los precios del petróleo se dispararon drásticamente en 2004, y llegaron hasta casi $150 el barril en 2008. Sin embargo, desde entonces, los precios del petróleo han caído en picado hasta menos de $40 en varias ocasiones, a pesar de que la demanda de petróleo es mucho mayor hoy de lo que fue en el pasado.

Por ejemplo, durante la crisis financiera global de 2008/2009, el precio del crudo de petróleo West Texas Intermediate (WTI) cayó de unos $145 a $30 el barril, una pérdida de aproximadamente el 80 % en menos de seis meses. Esta caída en los precios del petróleo fue consecuencia del derrumbe de la demanda al paralizarse las economías de todos los países del mundo y también de la liquidación de posiciones en petróleo por parte de bancos, fondos de cobertura e inversores.

Entonces, entre mediados de 2014 y principios de 2016, en un periodo al que se suele conocer como «Great Oil Bust» (gran recesión del petróleo), los precios experimentaron otra fuerte caída. Esta vez, el precio del crudo WTI cayó de más de $100 el barril a menos de $30, una pérdida de aproximadamente el 70 %. Este derrumbe en el precio del petróleo fue resultado de un exceso de oferta y de una demanda deteriorada.

No obstante, lo que resulta interesante de estos desplomes en el precio del petróleo desde la óptica de la inversión a corto o a largo plazo, es que los precios del petróleo no se mantuvieron bajos por mucho tiempo. En ambas ocasiones, rebotaron relativamente pronto.

Por ejemplo, tras la crisis financiera global, el precio del crudo WTI repuntó a $110 el barril en abril de 2011, una subida superior al 250 % en algo más de dos años, como resultado de una menor oferta y un mayor demanda. De forma similar, tras la «gran recesión del petróleo» de 2014-2016, el precio del crudo WTI subió por encima de $70 el barril a mediados de 2018, una subida superior al 130 % en algo más de dos años, al reducirse la oferta e incrementarse la demanda.

Lo que sugiere este patrón histórico es que las caídas del precio del petróleo pueden ofrecer oportunidades para los inversores a corto y a largo plazo.

El 62 % de las cuentas de inversores minoristas pierde dinero al invertir a través de CFD con este proveedor. Debe considerar si puede permitirse asumir el alto riesgo de perder su dinero.

La guerra de precios del petróleo

Esto nos lleva a la actual situación del precio del petróleo. En los últimos meses, los precios del petróleo han vuelto a desplomarse, y el crudo de petróleo WTI ha caído de unos $60 el barril a cerca de $20.

Este desplome en el precio es fruto de dos cuestiones principales. En primer lugar, como los países de todo el mundo están tomando medidas sin precedentes para contener el coronavirus, la demanda de petróleo ha disminuido drásticamente. Según la empresa multinacional de inversión en materias primas Trafigura, la demanda de petróleo podría disminuir en 35 millones de barriles al día a corto plazo por culpa del coronavirus, aproximadamente un tercio de la producción global normal[1].

En segundo lugar, se produjo una guerra de precios entre Arabia Saudí, miembro líder de la Organización de Países Exportadores de Petróleo (OPEP), y Rusia. A raíz del brote de coronavirus, la OPEP propuso recortes en la producción de petróleo con la intención de detener la caída de los precios. Sin embargo, a Rusia no le agradó esta sugerencia, y afirmó que no cumpliría su parte de recortes en la producción.

Como respuesta, Arabia Saudí lanzó una guerra de precios contra Rusia por negarse a cooperar, y realizó los mayores recortes en el precio de su crudo de petróleo en más de 30 años. También incrementó su producción en lugar de disminuirla como en un principio propuso. Esta guerra de precios provocó un enorme derrumbe en el precio del petróleo, pues el crudo WTI cayó un 26 % inmediatamente después del anuncio de Arabia Saudí, la mayor caída en un solo día desde la Guerra del Golfo en 1991.

Una oportunidad para inversores a corto y a largo plazo

Aunque este reciente derrumbe en los precios del petróleo ha enviado ondas de choque a la comunidad financiera (el índice Dow Jones experimentó uno de sus peores días inmediatamente después de la respuesta de Arabia Saudí a Rusia), parece que, con el petróleo otra vez por debajo de $30, se presenta otra oportunidad para inversores a corto y a largo plazo. El petróleo parece experimentar ahora una gran sobreventa, pero como demuestra la historia, no es probable que los precios se mantengan a este nivel por mucho tiempo.

El petróleo está vinculado a la estabilidad política y a los precios actuales, y algunos países, incluyendo Rusia e Iraq, se van a ver afectados negativamente. Por ejemplo, en Rusia, las exportaciones de gas y petróleo representan más del 30 % del producto interior bruto (PIB) del país. Esto significa que les interesa mucho a los principales países productores de petróleo trabajar juntos y recortar la producción, con la intención de aumentar los precios a un nivel que eleve los ingresos, pero mantenga la inflación a raya.

Esto es lo que ha sucedido últimamente. El 13 de abril, los productores globales de petróleo, incluyendo Arabia Saudí, Rusia, y Estados Unidos, firmaron un histórico acuerdo por el que se recortará la producción de petróleo en 9.7 millones de barriles al día. Este acuerdo, que reducirá el suministro de petróleo en aproximadamente un 10 %, representa el mayor recorte en la producción jamás acordado. Sin embargo, los recortes reales de la producción podrían ser mucho mayores. Según el ministro saudí de energía, los recortes totales podrían acercarse a los 19.5 millones de barriles de petróleo al día, lo que supondría cerca del 20 % del suministro global. Unos recortes en la producción de esta magnitud seguramente ayudarán a estabilizar el precio de esta materia prima en un futuro cercano.

Por supuesto, dada la incertidumbre económica asociada al brote de coronavirus, no hay manera de saber cuánto tiempo pasará antes de que repunten los precios, o si lo acabarán haciendo. La actividad económica podría moderarse durante un tiempo. No obstante, el actual derrumbe en los precios del petróleo presenta similitudes con el que ocurrió durante la crisis financiera global, y es interesante ver cómo se recuperaron los precios entonces.

Al final, el mundo se recuperará del coronavirus y la actividad económica remontará el vuelo de nuevo. Y cuando esto ocurra, los precios del petróleo seguramente también se recuperarán. Por eso, ahora podría ser un buen momento para incrementar la exposición de su portafolio al petróleo. Al estar los precios del petróleo por debajo de $30 el barril, la propuesta de riesgo/recompensa parece atractiva.

El 62 % de las cuentas de inversores minoristas pierde dinero al invertir a través de CFD con este proveedor. Debe considerar si puede permitirse asumir el alto riesgo de perder su dinero.

[1]http://www.worldoil.com/news/2020/4/13/opecplus-production-cuts-won-t-save-traders-from-storage-squeeze