El mercado sigue siendo alcista. No por convicción ideológica ni por narrativa, sino porque, a día de hoy, la estructura lo respalda. La amplitud no se ha deteriorado y eso, históricamente, suele ser incompatible con un giro brusco e inmediato. Ver correcciones entra dentro de lo razonable, pero asumir que cada caída es el inicio de algo mayor, no de momento.

Ahora bien, conviene no confundir tendencia con comodidad. Este ya no es un mercado sencillo. El índice ofrece una imagen engañosa pues cada vez está más concentrado y expuesto a un grupo reducido de compañías, muy ligadas a la inteligencia artificial. Eso lo hace vulnerable a ajustes técnicos relativamente rápidos, aunque el mercado por dentro esté más sano de lo que parece. Separar lo que hace el índice de lo que hace el mercado es clave en esta fase.

Lo relevante es observar cómo se comporta el dinero. Y lo que estamos viendo no es una retirada del riesgo, sino una rotación silenciosa. Capital que empieza a salir de algunas grandes tecnológicas y busca otros espacios como compañías más pequeñas, más domésticas, con beneficios reales y balances más limpios. No es un giro radical ni uniforme, pero sí un cambio de tono. El mercado empieza a exigir algo más que promesas de crecimiento lejano.

En el plano macro, también hay un cambio de jerarquía. La política monetaria ha perdido parte de su capacidad para mover el mercado como antes. El foco está mucho más en la política fiscal, en el crecimiento nominal y en la capacidad de las empresas para seguir defendiendo márgenes. Mientras ese triángulo se mantenga, el mercado tiene argumentos para seguir avanzando, incluso en un entorno político ruidoso y poco ortodoxo.

Al mismo tiempo, hay activos que están contando otra historia. El oro no sube por moda ni por euforia especulativa. Sube porque el sistema muestra señales de fatiga vía más deuda, más fricción geopolítica, más presión sobre las instituciones y menos anclas claras. Está sobrecomprado y corregirá en algún momento, pero el mensaje de fondo es estructural, no táctico.

El riesgo más claro no está tanto en los tipos o en la inflación inmediata, sino en el efecto riqueza. Una parte muy relevante del consumo depende de los tramos altos de renta y patrimonio. Si los precios de los activos financieros o inmobiliarios empiezan a caer de forma sostenida, el impacto sobre el gasto puede ser mayor de lo que muchos descuentan. No es un escenario de crisis, pero sí un punto de fragilidad que conviene vigilar de cerca.

Por eso, la estrategia no pasa por abandonar el mercado, sino por ser mucho más exigente dentro de él. Mantener exposición solo en sectores y activos con “momentum” positivo, aceptar correcciones como parte del camino y reducir riesgo allí donde la narrativa va claramente por delante de los fundamentales.

Seguimos siendo alcistas. Pero este ya no es un mercado para el piloto automático.

Claves a vigilar la próxima semana

- Semana más corta en Estados Uniodos por festivo.

- Arranque del Foro Económico Mundial en Davos, con foco en geopolítica y mensajes de grandes líderes empresariales.

- Seguimos con la temporada de resultados, destacando las cuentas de Netflix, J&J, Intel o P&G.

- Datos de ingresos y gastos de noviembre y diciembre, clave para medir la fortaleza real del consumidor.

- Evolución del dólar y de los rendimientos de los bonos (cualquier movimiento brusco aquí puede alterar el equilibrio actual).

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

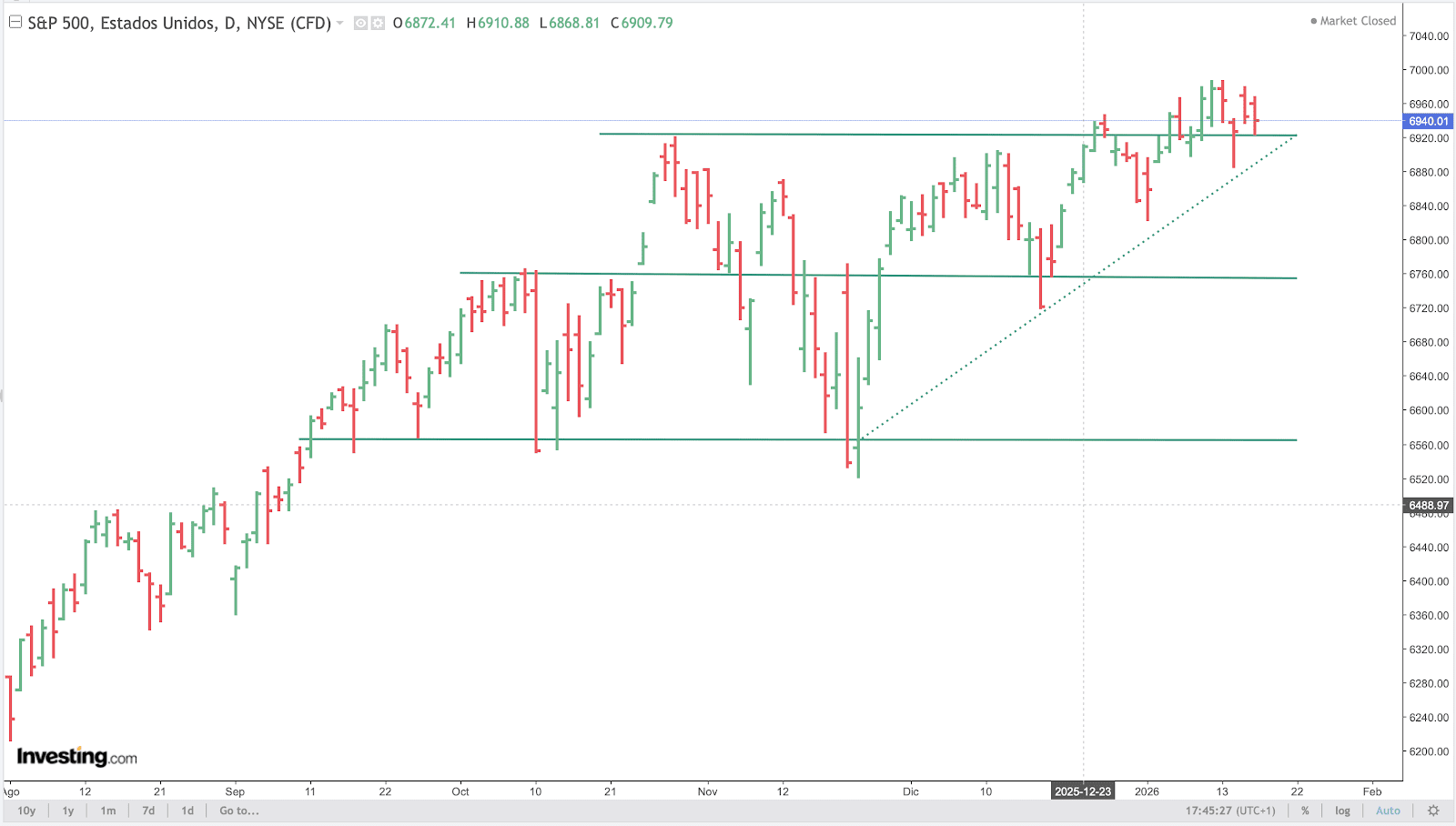

S&P

Desde un punto de vista técnico, asistimos a una consolidación en zonas de máximos. Los 7000 puntos parecen una resistencia psicológica que precisará de mayores catalizadores para poder ser superada. Si bien nada nos dice que deba producirse una corrección inmediata, perder los 6880 puntos podría ser un primer aviso de caídas mayores hasta zona de los 6760 puntos.

La superación de los 7000 puntos daría otro impulso al índice, podría atraer a los inversores que han permanecido al margen y el desarrollo de una estructura de distribución sería posible.

Pero de momento, toca atenerse a los niveles clave mencionados, vigilar la volatilidad y al sentimiento inversor que parece entrar en euforia (aún contenida) y que serán las pistas que nos indicarán la dirección del siguiente tramo.

Source: investing.com

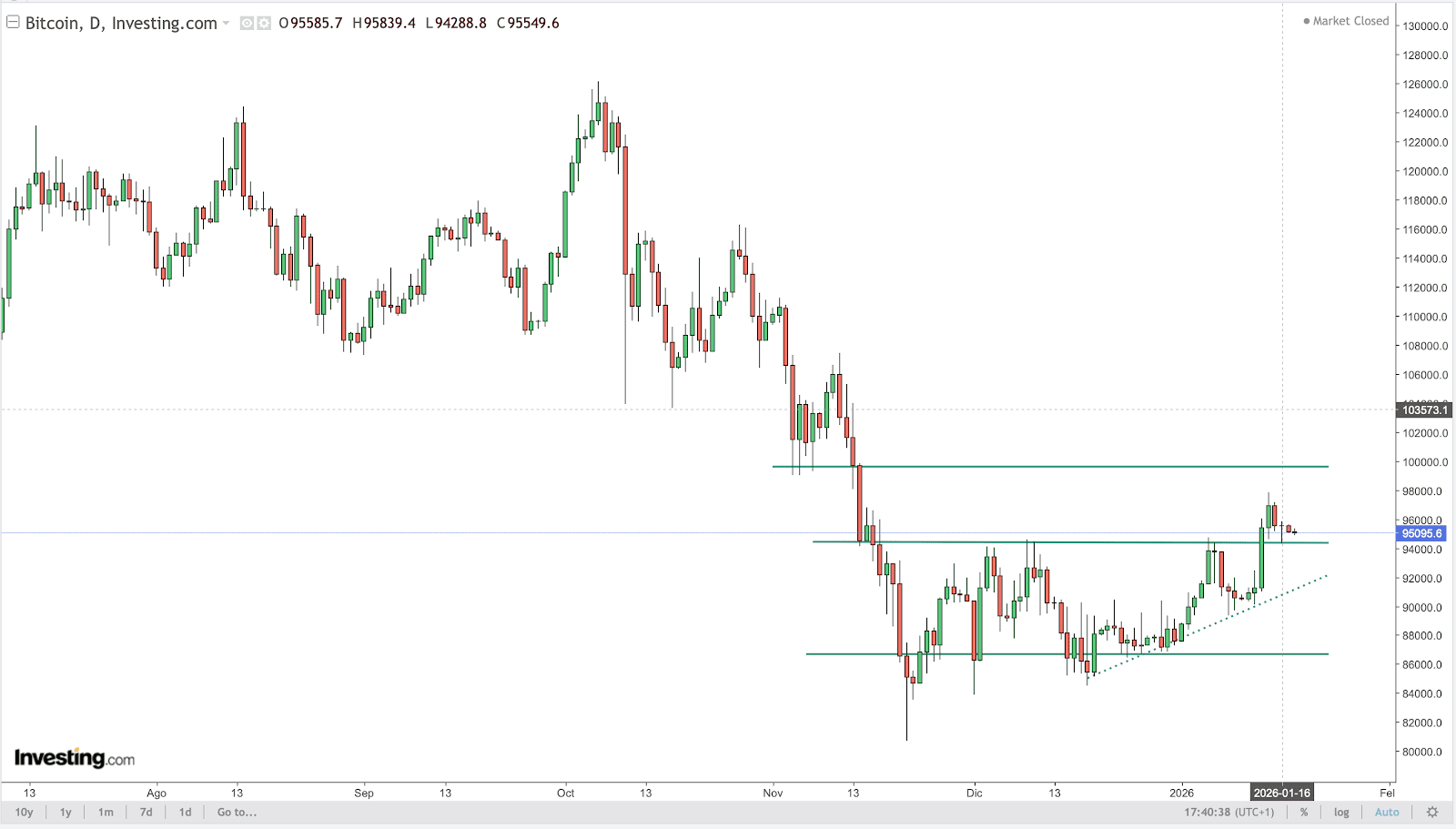

BITCOIN (BTC)

Bitcoin cerró la semana con una subida del 4,8% y acumula ya un +8,8% en el año, apoyado principalmente por flujos institucionales y no por euforia especulativa típica de momentos anteriores. Tras un arranque dubitativo, el tono cambió cuando el mercado empezó a reinterpretar el papel de bitcoin en el actual entorno macro.

La señal más clara vino de los ETFs, donde entre lunes y viernes entraron más de 1400 millones de dólares netos, un giro relevante frente a las salidas de la semana anterior. Esto confirma que la demanda estructural sigue intacta, incluso en un contexto de ruido político y macroeconómico.

A diferencia de otros tramos alcistas, no hay señales de exceso. El “basis” en futuros del CME y las “tasas de funding” en perpetuos se mantienen en niveles moderados, muy lejos de los registros asociados a fases de exuberancia. El mercado está subiendo, pero sin apalancamiento descontrolado.

Al mismo tiempo, el impulso se ha enfriado en volumen spot. Bitcoin y ethereum han visto caídas significativas en actividad negociada, lo que refuerza la idea clave que ya viene del año pasado, donde la subida actual está liderada por instituciones y ETFs, mientras el inversor retail sigue mayoritariamente al margen. Las “Altcoins” siguen perdiendo cada vez mayor tracción e interés inversor (dinámica que parece se prolongará este año) eliminando aquellos excesos globales de tiempos pasados.

En paralelo, el bloqueo de la Clarity Act en Estados Unidos ha lastrado el sentimiento a corto plazo. La retirada de apoyo por parte de actores clave del sector y las fricciones crecientes entre reguladores, banca tradicional y la industria cripto han introducido incertidumbre, especialmente en torno a stablecoins y tokenización. No obstante, este freno legislativo no debilita la tesis de fondo; al contrario, confirma que estos son los verdaderos puntos de fricción del sistema financiero actual.

Un elemento adicional que empieza a ganar peso en el análisis es el riesgo cuántico, que sin tener un impacto inmediato en el precio, sí pone de manifiesto que ciertos inversores están incorporando riesgos de muy largo plazo en sus evaluaciones, especialmente aquellos con mandatos conservadores y horizontes de preservación de capital.

¿Qué mirar la próxima semana?

- Si los flujos hacia ETFs se mantienen pese a la caída de volumen spot.

- Si el mercado sigue avanzando sin aumento significativo de apalancamiento.

- La evolución del debate regulatorio en Estados Unidos, más relevante por lo que revela del conflicto estructural que por su timing.

- Cómo conviven narrativas opuestas: adopción institucional creciente vs. prudencia en carteras de largo plazo.

Así las cosas, el mercado no está reaccionando como en otros ciclos. Subidas con poco ruido, institucionales liderando, retail ausente y regulación tensionando el relato. A corto plazo puede haber pausas, pero el comportamiento actual sugiere que la discusión ya no es de euforia, sino de posicionamiento estratégico.

Desde un punto de vista técnico no deberían perderse los 95K USD para pensar en un intento de ataque a los 100K que es, a corto plazo, la resistencia dominante. Perder el soporte de los 95K implicaría regresar a los 90K USD.

Source: investing.com