Cuando el mercado mira en tres direcciones a la vez

La semana que comienza llega cargada de catalizadores, pues los mercados se enfrentan simultáneamente a tres fuerzas que pueden marcar el rumbo de los próximos meses. De un lado tendremos política monetaria, de otra volatilidad energética y finalmente narrativa tecnológica. Y lo hacen en un momento en el que ninguna de esas variables ofrece respuestas claras.

El primer foco está, inevitablemente, en la Reserva Federal. El miércoles conoceremos la decisión de tipos y el consenso del mercado es bastante claro pues no habrá cambios. Pero la decisión en sí es casi secundaria. Lo realmente relevante será el mensaje de Jerome Powell y, sobre todo, cómo interpreta el banco central el nuevo contexto macroeconómico.

Hasta hace pocas semanas el mercado tenía bastante interiorizada la idea de varios recortes de tipos a lo largo del año. Sin embargo, el repunte del petróleo y la creciente incertidumbre geopolítica han alterado ese escenario. La subida del crudo introduce el riesgo de un nuevo shock de oferta, algo especialmente incómodo para los bancos centrales porque escapa en gran medida a su control.

Aquí aparece el verdadero dilema. Un encarecimiento sostenido de la energía puede empujar al alza la inflación en el corto plazo. Pero, al mismo tiempo, también reduce la renta disponible de los consumidores y puede frenar la demanda. Dicho de otra forma…puede presionar los precios, pero también enfriar la economía.

Ese equilibrio explica parte de lo que estamos viendo en el mercado de bonos. En las últimas sesiones el tramo corto de la curva estadounidense ha sufrido una fuerte repricing, con el rendimiento a dos años subiendo con rapidez. En buena medida refleja el reajuste de expectativas sobre los recortes de tipos, pero también dinámicas técnicas del propio mercado, donde estrategias sistemáticas y procesos de desapalancamiento han amplificado los movimientos.

En paralelo a este frente macro, el mercado también mira hacia Silicon Valley. La conferencia GTC de Nvidia en San José vuelve a situar la inteligencia artificial en el centro del escenario. Con la participación de compañías como Microsoft, Meta o Tesla, cualquier anuncio relevante puede tener impacto en todo el ecosistema de semiconductores.

Más allá de los titulares del evento, lo importante es que la infraestructura de IA sigue siendo uno de los pocos motores estructurales de crecimiento claros para el mercado. En un entorno donde el ciclo económico genera dudas, la inversión en capacidad tecnológica continúa actuando como uno de los principales soportes para el sector.

A estos dos grandes frentes se suma un tercero más táctico. La semana viene acompañada de una batería relevante de resultados empresariales y, además, coincide con el vencimiento trimestral de derivados conocido como “triple hora bruja”, que suele incrementar la volatilidad y el volumen en los mercados. Todo ello mientras el mercado del petróleo atraviesa uno de sus episodios más volátiles de los últimos tiempos.

Si uno junta todas estas piezas, la sensación es que el mercado está intentando descifrar demasiadas incógnitas al mismo tiempo. Por un lado, necesita entender si el repunte de la energía tendrá efectos duraderos sobre la inflación. Por otro, trata de anticipar cómo reaccionarán los bancos centrales. Y, al mismo tiempo, continúa apostando por la narrativa estructural de la inteligencia artificial.

Mi impresión es que, en este contexto, conviene ser especialmente prudentes con las conclusiones rápidas.

Los bancos centrales difícilmente reaccionarán de forma inmediata a un shock energético que aún no sabemos si será transitorio o persistente. Y los movimientos recientes en los mercados de bonos reflejan tanto ajustes fundamentales como dinámicas técnicas.

Por eso, más que buscar una señal definitiva esta semana, lo razonable es observar cómo se reorganizan las expectativas del mercado en torno a las tres variables clave mencionadas de inflación, tipos de interés y crecimiento. Son esas tres piezas, y no los titulares del día, las que terminarán marcando la dirección de los mercados.

Mientras tanto, la sensación es de un mercado que se mueve entre fuerzas contrapuestas. Y cuando eso ocurre, la volatilidad suele ser el lenguaje que utilizan los precios para intentar encontrar equilibrio.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

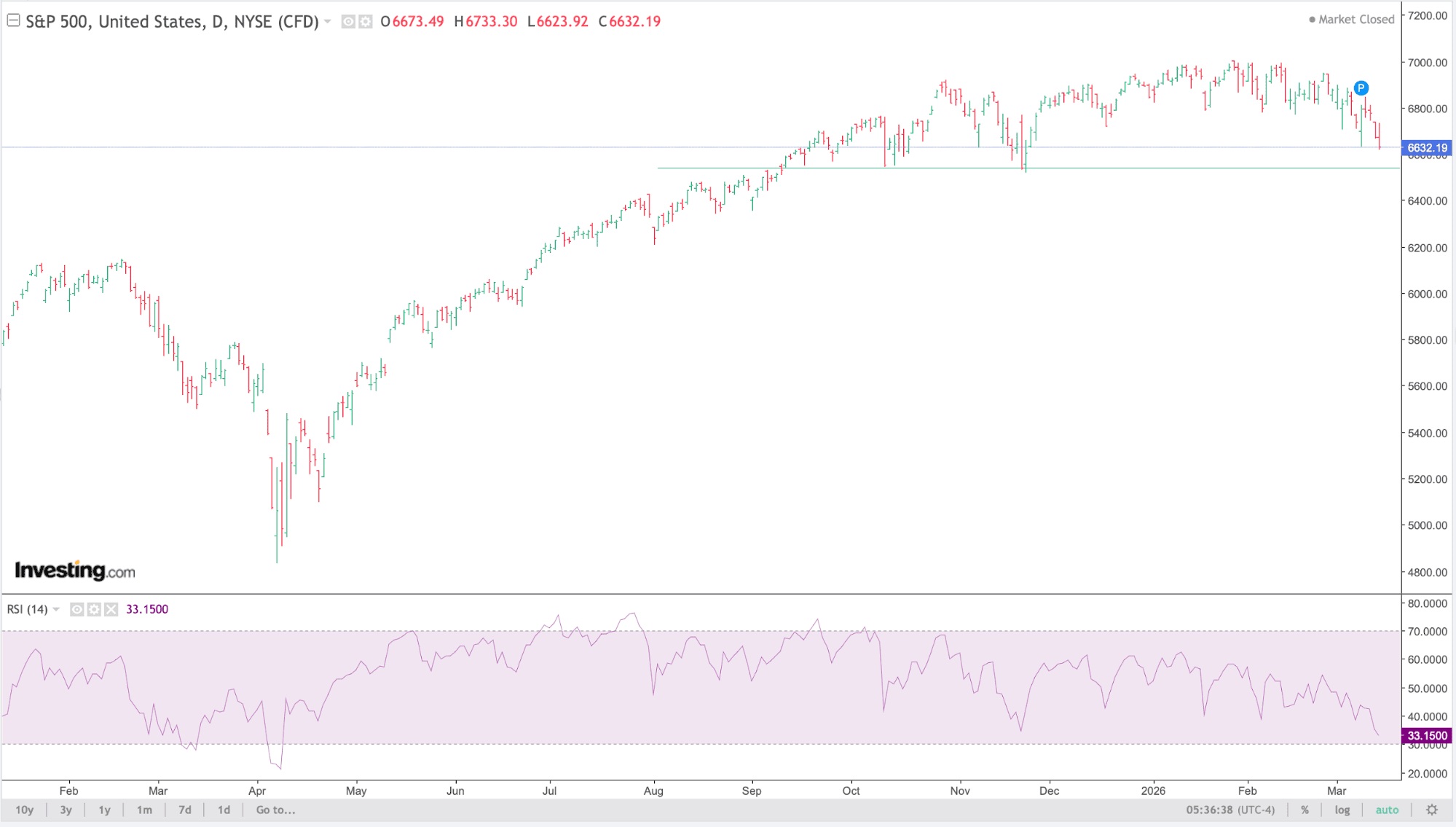

S&P

Desde el punto de vista técnico, el SP500 muestra una estructura que sigue siendo alcista en términos de tendencia de fondo, pero con señales claras de pérdida de momentum en el corto plazo. Tras la fuerte recuperación iniciada en primavera del año pasado, el índice ha entrado en una fase más lateral en los últimos meses, moviéndose dentro de un rango relativamente definido mientras el mercado digiere valoraciones elevadas, política monetaria incierta y tensiones geopolíticas.

El nivel que actualmente concentra la atención es la zona de 6.630 puntos, donde el índice acaba de apoyar. Este nivel coincide con un área que ya funcionó como soporte en varias ocasiones durante el último tramo del movimiento alcista. Técnicamente, representa la primera línea de defensa del mercado. Mientras el S&P 500 se mantenga por encima de este rango, el escenario dominante sigue siendo el de consolidación dentro de una tendencia alcista mayor.

Por encima, la zona de 6.900-7.000 puntos se mantiene como la gran resistencia psicológica y técnica. Durante los últimos meses el índice ha intentado aproximarse varias veces a ese nivel sin lograr consolidarlo, lo que sugiere que el mercado necesita nuevos catalizadores, probablemente desde el lado de beneficios empresariales o política monetaria, para intentar un nuevo tramo alcista.

Si el soporte actual se mantiene, el escenario más probable sería un movimiento lateral entre 6.600 y 7.000 puntos, permitiendo que el mercado absorba excesos de posicionamiento y que los indicadores técnicos se relajen antes de intentar una ruptura.

En caso de perder de forma clara los 6.600 puntos, el siguiente nivel relevante se sitúa en torno a 6.450-6.500 puntos, donde pasa el siguiente soporte técnico derivado de antiguos niveles de consolidación. Una corrección hacia esa zona seguiría siendo compatible con la estructura alcista de fondo, pero implicaría un ajuste más profundo del mercado.

Source: investing.com

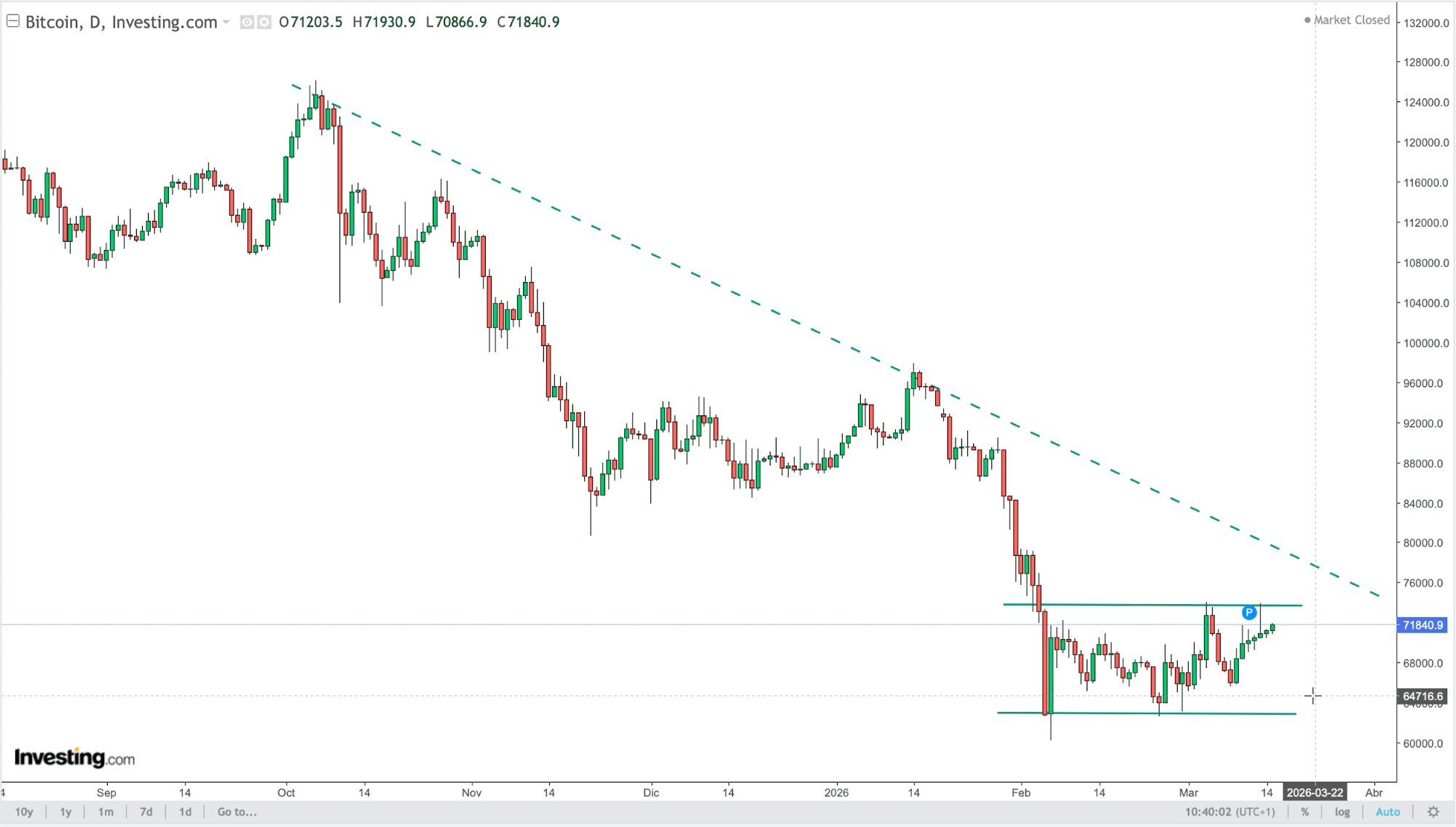

BITCOIN (BTC)

Durante los últimos días el mercado de criptoactivos ha dejado sensaciones contradictorias pues, mientras que las cotizaciones de bitcoin y ethereum se mantienen en rangos definidos bajo un sentimiento inversor negativo, los flujos de capital y los movimientos institucionales apuntan a dinámicas más profundas que merecen ser observadas con atención.

Bitcoin cotiza en torno a los 71.000 dólares, con movimientos marginales en las últimas 24 horas, mientras que ethereum se mantiene cerca de los 2.100 dólares. El mercado, en apariencia, está en pausa. Pero cuando se analizan los flujos de capital, la actividad on-chain y el contexto macroeconómico, emerge una lectura más compleja donde vemos que el mercado no está en un momento de ruptura, sino en una fase de ajuste dentro de una tendencia estructural que sigue evolucionando.

La compra de más de 4.000 BTC en un solo día por parte de Strategy (financiada con acciones preferentes), refleja cómo el capital institucional empieza a utilizar estructuras de crédito para acumular bitcoin, integrándolo progresivamente en balances corporativos y generando una demanda capaz de absorber varias veces la emisión diaria de la red tras el halving (450 BTC al día son minados ahora).

A esta dinámica se suma otro indicador relevante del lado de los ETF de bitcoin, que cierran la semana con 5 sesiones consecutivas de entradas netas y un mes de marzo que acumula ya unos 20.000BTC comprados. No se trata aún de una señal definitiva de cambio de tendencia, pero sí de un indicio de estabilización de la demanda institucional, especialmente teniendo en cuenta que los ETF se han convertido en uno de los principales canales de acceso a bitcoin para inversores tradicionales.

Sin embargo, el comportamiento del precio no puede entenderse sin tener en cuenta el entorno macroeconómico. La tensión geopolítica que vivimos ha provocado alzas espectaculares del petróleo que han reavivado el debate sobre la evolución de la inflación en Estados Unidos y el posible impacto en la política monetaria de la Reserva Federal. Aunque indicadores alternativos como Truflation sugieren que la inflación sigue relativamente contenida, el mercado permanece sensible a cualquier señal que pueda afectar a la liquidez global.

En este contexto, bitcoin continúa mostrando una correlación parcial con los activos de riesgo, especialmente con índices tecnológicos como el Nasdaq. Una recuperación sostenida de los mercados bursátiles podría favorecer el apetito por activos digitales, mientras que una corrección profunda en la renta variable probablemente retrasaría cualquier intento de ruptura alcista en el mercado cripto.

Si se desciende al análisis on-chain, el panorama vuelve a mostrar señales mixtas. En el caso de bitcoin, los datos revelan una entrada significativa de capital procedente de nuevas direcciones. Este dato suele interpretarse como señal de capital fresco entrando en el mercado. Al mismo tiempo, las entradas de BTC en exchanges se mantienen inusualmente bajas, lo que sugiere que no existe una presión de venta significativa por parte de grandes tenedores.

Las ballenas, por su parte, muestran un comportamiento dividido. Algunas direcciones han liquidado posiciones relevantes, mientras que otras continúan acumulando. Esta combinación apunta más a un proceso de rebalanceo y toma de beneficios que a una fase de distribución masiva.

Ethereum presenta una dinámica ligeramente distinta. Aunque el sentimiento inversor es más positivo, impulsado por expectativas de mejoras en la red, los datos on-chain muestran una mayor actividad vendedora por parte de algunas grandes direcciones. Parte de estos movimientos se refleja en el incremento de entradas de ETH en exchanges, lo que podría indicar presión de venta a corto plazo. Aun así, también se observan compras significativas por parte de determinadas ballenas, lo que sugiere que el posicionamiento a medio plazo sigue siendo relevante para algunos actores.

La divergencia entre el sentimiento inversor y los datos “on-chain” resulta especialmente interesante. El índice “Fear & Greed” sitúa el sentimiento para bitcoin en niveles de “miedo extremo”, lo que refleja el pesimismo predominante entre inversores minoristas. Sin embargo, los flujos on-chain no respaldan una narrativa de capitulación. Por el contrario, muestran un mercado donde conviven ventas tácticas con acumulación selectiva.

La narrativa del mercado se apoya hoy en tres ideas claras. Bitcoin sigue avanzando en su proceso de institucionalización, el mercado atraviesa una fase de consolidación tras las subidas previas y, al mismo tiempo, la infraestructura financiera que rodea a los activos digitales continúa expandiéndose. A este contexto se suma un entorno regulatorio que empieza a clarificarse, con una mayor coordinación entre la SEC y la CFTC que, aunque implicará más exigencias para el sector, también podría facilitar el desarrollo de nuevos productos financieros vinculados a cripto.

Lejos de una fase de euforia o de capitulación, el mercado parece estar atravesando un proceso de digestión. El precio se mueve lateralmente, el sentimiento minorista oscila entre el miedo y el optimismo selectivo, y el capital más sofisticado continúa posicionándose con cautela. Los 75.000USD marcan la zona de resistencia actual mientras que, del lado bajista, los 65.000USD juegan como soporte de corto plazo.

Es importante entender estas dinámicas pues resultan clave para interpretar correctamente un mercado que, más allá de sus fluctuaciones diarias, sigue evolucionando hacia una integración cada vez mayor con el sistema financiero global.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com