Wall Street cerró su peor semana desde mayo. No fue por un solo dato, ni por un evento aislado, sino por la suma de todos los elementos que el mercado llevaba semanas esquivando: tipos de interés, inflación, empleo, ISM, geopolítica… y un presidente que ha amenazado con despedir a la jefa de estadística laboral por publicar datos que, según él, perjudican su imagen

La primera señal llegó el miércoles, tras la reunión de la Fed. No hubo bajada de tipos, ni urgencia por parte de Powell. El mercado, que venía descontando una narrativa más acomodaticia, empezó a corregir. Un día después, el dato de inflación PCE (el favorito de la FED) sorprendía al alza con un dato del +2,8% interanual en junio, muy por encima del objetivo del 2%.

El viernes llegó el golpe final cuando se presentaron las nóminas no agrícolas que decepcionaron de forma contundente. El crecimiento del empleo fue débil, y las revisiones a meses anteriores restaron 258.000 puestos. El economista jefe de RSM US no dudó en calificarlo como “el peor informe económico desde la pandemia”.

En paralelo, el ISM manufacturero profundizó en terreno contractivo con una lectura de 48, y el subíndice de empleo cayó al mismo nivel exacto que hace un año, cuando una señal similar activó la rotación defensiva. El dato de SP Global fue igual de flojo. La economía real empieza a dar señales más preocupantes de lo que el mercado quiere admitir.

Por si no fuera todo esto suficiente, vuelta al tema aranceles. Esta semana se reactivaron medidas comerciales que llevaban meses aplazadas. El sábado, en su informe financiero trimestral (10-Q), Berkshire Hathaway admitía que no puede estimar el impacto que tendrán los nuevos conflictos arancelarios sobre sus negocios. En esa misma presentación, Warren Buffett anunciaba una depreciación de 3.800 millones por su participación en Kraft Heinz.

En ese contexto y analizando los flujos, tenemos movimiento. Tras meses de acumulación en fondos monetarios, el dinero empieza a salir. Solo la semana pasada se retiraron más de 31.000 millones de dólares, el mayor dato en 18 semanas. ¿Dónde va ese capital?

🔹 A corto plazo, Investment grade de baja duración (23 semanas consecutivas de entradas).

🔹 A crédito con rendimiento, High yield europeo (13 semanas en positivo).

🔹 A búsqueda de Carry, Deuda emergente (15 semanas de flujos positivos).

No es euforia, es técnica. El mercado no ignora los riesgos, pero la liquidez necesita retorno. Y los activos con cupón son los primeros beneficiados. Aunque, con diferenciales ajustados y valoraciones exigentes, el margen de error es mínimo.

La pregunta no es si la música va a parar, sino si ya estamos escuchando los primeros compases del final. Porque en paralelo a esta rotación, los índices corrigen. El SP500 cayó un -2,4% en la semana, el Nasdaq un -2,2% y el Dow otro -2,9%. Meta y Microsoft cumplieron, pero Amazon decepcionó y Apple se quedó a medias.

Lo que estamos viendo tiene toda la pinta de ser el inicio de una fase de distribución, donde las manos fuertes se reposicionan, las estadísticas se enfrían, y los flujos, aunque aún entran, ya no encuentran el mismo confort.

No es el fin del ciclo. Pero puede que sí estemos viendo el inicio del fin de la complacencia. El riesgo, se gestiona siempre.

Claves para inversores esta semana (5-9 agosto):

- Reacción al dato de empleo de julio. El débil informe de nóminas y las revisiones a la baja siguen pesando en el sentimiento. La destitución de la directora del BLS por parte de Trump añade incertidumbre política.

- PMI de servicios en USA. Dato relevante para medir la salud del sector más fuerte de la economía tras señales de enfriamiento en manufacturas y empleo.

- Resultados empresariales (fase final). Semana más tranquila, pero con nombres importantes. El lunes los de Palantir, el martes los de AMD, Caterpillar, Pfizer… el miércoles los de McDonald’s, Disney o Shopify. Y el jueves los de Eli Lilly o Conoco.

Tono de mercado post-resultados. Con la macro debilitándose, será clave ver si el impulso aguanta o comienza la rotación.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

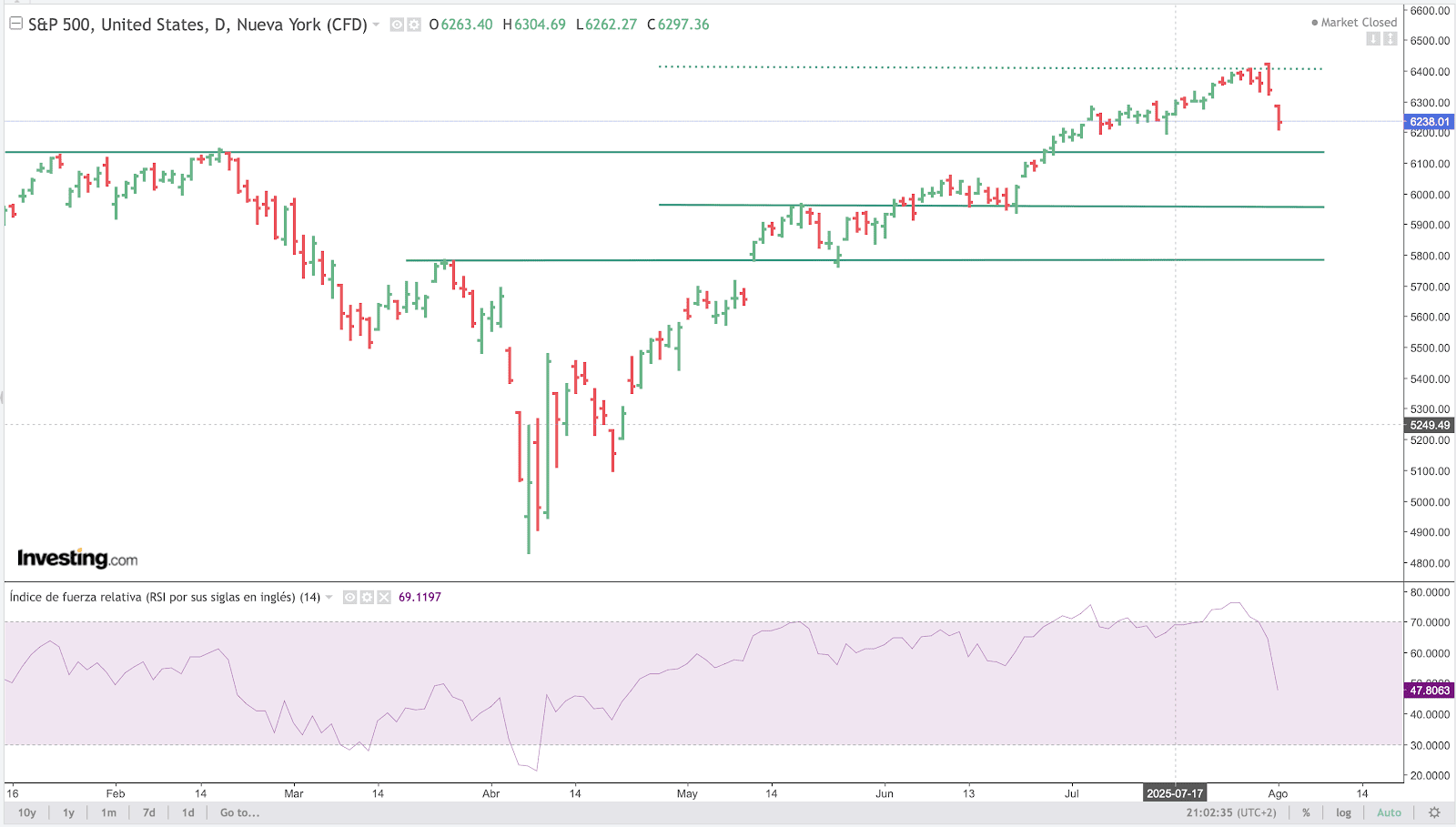

S&P

Desde un punto de vista técnico, apertura en máximos el jueves pasado y vuelta desde esa referencia. Perdido el soporte que fijamos en los 6280-6300, el índice parece querer buscar apoyo en los 6190 primero y en los 6100 puntos como siguiente referencia. Perder este nivel abre el camino a la zona importante de los 5980-6000 puntos. Tenemos aumento de volatilidad, relajación del sentimiento inversor y una cascada de liquidaciones de posiciones apalancadas que recuerdan la importancia de gestionar el riesgo. Por arriba, toca recuperar los 6300 primero y los 6400 después.

Source: investing.com

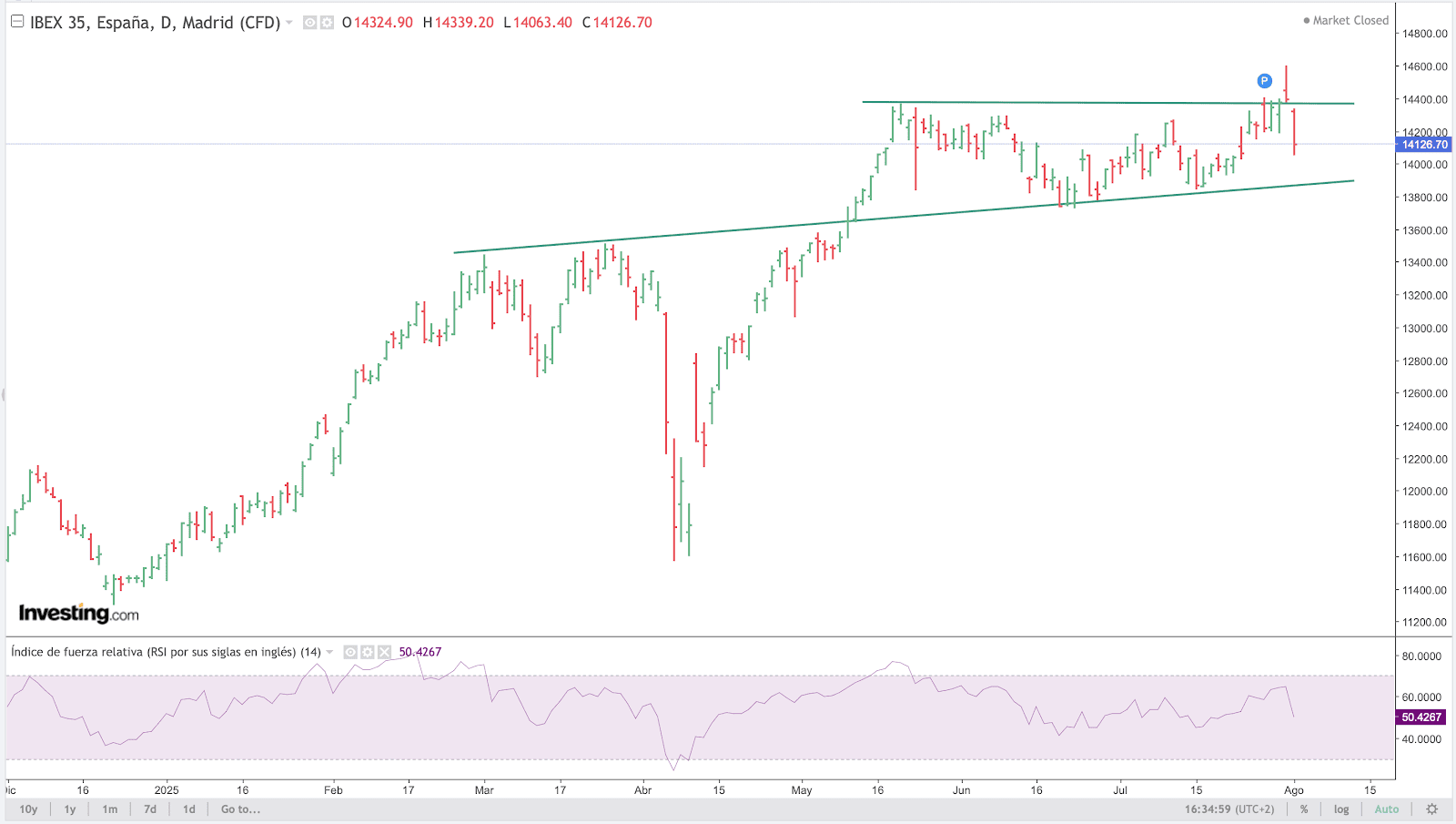

IBEX-35 (IBEX)

El IBEX intentó romper al alza el nivel clave de los 14400 para, nada más superar esa zona, volver al rango inferior y buscar soportes que fijamos en los 13800 puntos. Ese es el primero de los soportes que debemos vigilar en el corto plazo. Si se pierden esos 13780-13800, directos a los 13500 primero y los 13180-13200 después. Por arriba, necesitamos confirmar precios de cierre por encima de los 14400 para pensar en cotas mayores. El agotamiento de los sectores directores avisa de lo complicado de la pata alcista.

Source: investing.com

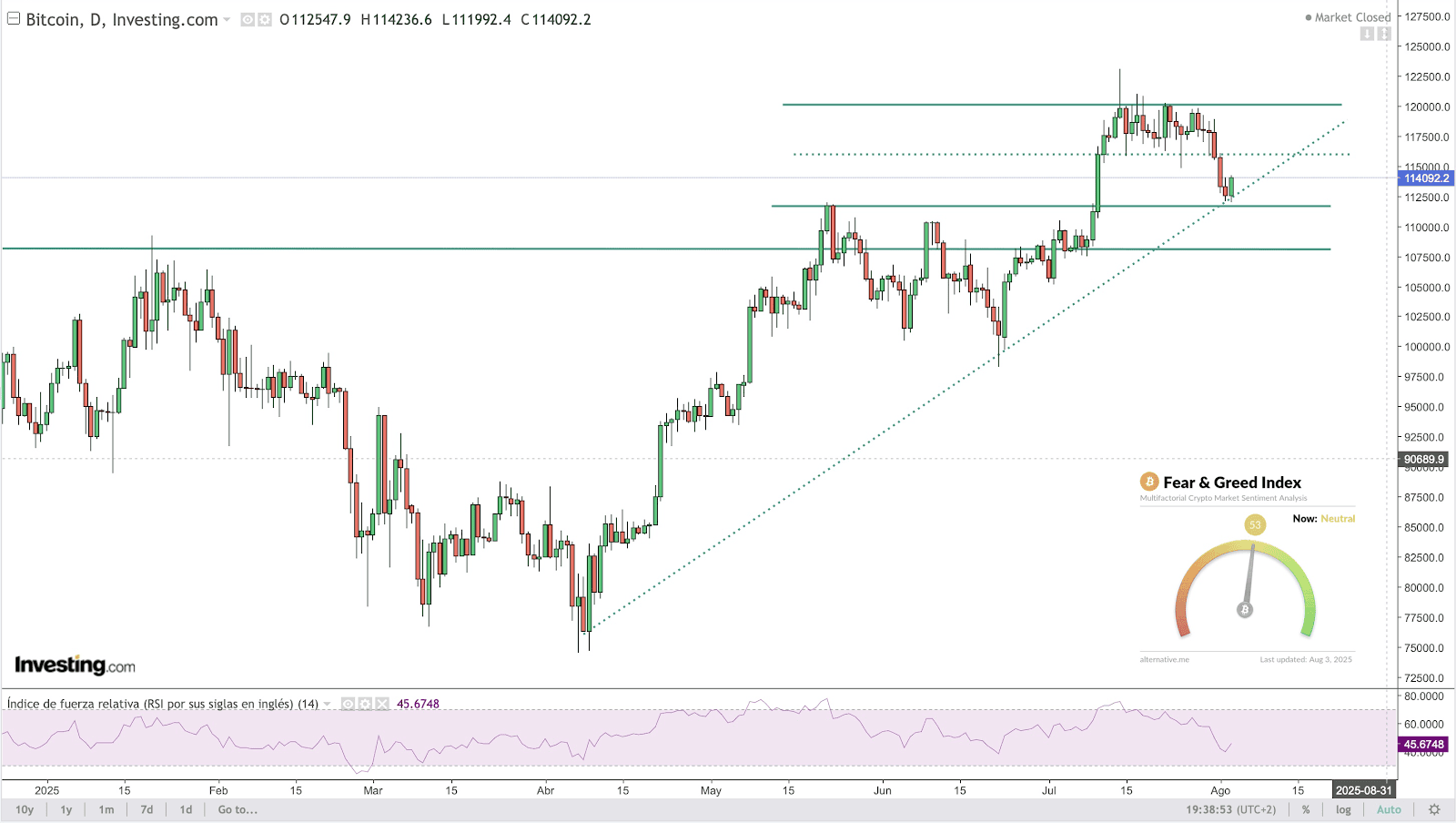

BITCOIN (BTC)

La semana pasada marcó un punto de inflexión para los activos digitales en Estados Unidos. En solo dos días, el gobierno de Trump y la SEC presentaron la hoja de ruta más ambiciosa hasta ahora para integrar el cripto en los mercados tradicionales.

Primero llegó el informe del “President’s Working Group on Digital Asset Markets”, liderado por David Sacks. Un documento extenso, pero claro en sus intenciones donde reconoce el valor de la auto custodia, elimina fricciones regulatorias, da autoridad al CFTC sobre mercados spot, y fomenta un marco asegurador para los activos digitales. No se menciona la compra directa de BTC, pero sí la acumulación de BTC confiscado como parte de una reserva estratégica gestionada por el Tesoro.

Al día siguiente, el presidente de la SEC, Paul Atkins, fue más allá. Anunció el “Project Crypto”, un compromiso para redactar normas claras, simples y favorables al desarrollo de mercados on-chain, DeFi y tokenización de activos.Atkins rompió con la doctrina anterior al afirmar que “la mayoría de los criptoactivos no son valores”, y propuso reescribir completamente el marco normativo para permitir la distribución, custodia y trading integrados.

Para los inversores, esto implica un antes y un después. La competencia regulatoria global puede acelerarse. Y si el capital fluye hacia donde hay oportunidades, el mayor riesgo es quedarse fuera del nuevo mapa financiero.

Desde un punto de vista técnico, corrección normal hasta la zona de control de los 112K USD. Esa referencia no debe perderse pues, de hacerlo, el objetivo pasará por los 107K primero y los 100K USD como objetivo final. El sentimiento inversor está en zona neutral y de momento, la zona 112K comentada manda en el precio. Por arriba, hay que recuperar los 116K primero e intentar superar los 120K que son ahora la resistencia a batir.

Source: investing.com