El mercado entra en una fase especialmente incómoda para el inversor, no tanto por la dirección (que puede ser discutible), sino porque el marco de interpretación ha cambiado más rápido de lo que muchos están asumiendo. Y cuando eso ocurre, el riesgo no está en equivocarse en una previsión concreta, sino en seguir analizando con reglas que ya no aplican.

Lo que hemos visto en las últimas semanas no es un simple episodio de volatilidad, es un cambio de régimen. El detonante ha sido geopolítico, pero las consecuencias son profundamente financieras. El conflicto en Oriente Medio ha tensionado los mercados energéticos hasta convertir al petróleo y al gas en el eje central de todo, y no son una variable más dentro del modelo macro… son la variable que condiciona el resto.

Ese movimiento ha provocado un giro brusco en las expectativas de política monetaria. Donde hace apenas semanas el consenso estaba centrado en recortes de tipos, ahora el mercado empieza a valorar incluso subidas. Y no solo en Europa o Reino Unido, donde el impacto del shock energético es más directo, sino también en Estados Unidos. Los bancos centrales, incluso aquellos que preferirían relajar condiciones, se ven empujados hacia una postura más restrictiva por una combinación incómoda vía inflación importada del lado de la energía y una memoria inflacionaria aún muy reciente.

El resultado de este ajuste ha sido especialmente violento en la renta fija. Las “tires” han repuntado con fuerza a lo largo de la curva y, lo más relevante, lo han hecho al mismo tiempo que caían las bolsas. Esta correlación positiva entre bonos y acciones no es habitual en entornos normales pues suele aparecer cuando el mercado pierde referencias claras o cuando el riesgo sistémico empieza a escalar. No es tanto una señal de pánico como de desanclaje…de momento.

Esa ruptura de referencias se percibe también en otros frentes. El corto plazo de tipos ha dejado de seguir de forma limpia a la Reserva Federal, los posicionamientos en divisas (especialmente contra el dólar) se están deshaciendo de forma acelerada, y muchas estrategias apalancadas están siendo forzadas a reducir exposición. No hay una capitulación clara, pero sí un proceso constante de ajuste de riesgo, lento y persistente, que erosiona el sentimiento.

En este contexto, la semana que empieza tiene varios focos que el inversor no puede perder de vista. El primero, y más importante, sigue siendo la energía. Cualquier novedad sobre el conflicto, el tráfico en el Estrecho de Ormuz o posibles disrupciones logísticas tiene un impacto directo en precios, y por extensión, en inflación y política monetaria. El segundo foco es la comunicación de los bancos centrales. El mercado necesita entender si el escenario de tipos más altos es estructural o si estamos ante una sobrerreacción táctica. Y el tercero, los datos macro, especialmente aquellos que permiten calibrar si el crecimiento empieza a deteriorarse al mismo tiempo que la inflación repunta, un entorno clásico de estanflación.

A partir de aquí, los escenarios se abren, pero todos comparten un denominador común… la volatilidad. Un escenario de estabilización exigiría una desescalada geopolítica clara y una relajación del precio del crudo, algo que hoy no está garantizado. El escenario más probable es uno de prolongación del shock, con energía presionando, bancos centrales firmes y mercados ajustando posiciones. Y el riesgo que empieza a ganar peso es el de un error de política monetaria pues subir tipos en un entorno de shock de oferta, como ya ocurrió en el pasado, amplificaría el deterioro económico.

Hay además elementos que refuerzan la cautela. El petróleo (históricamente), ha actuado como detonador de recesiones cuando alcanza ciertos niveles, al erosionar la demanda. La liquidación de posiciones en activos más sensibles (small caps, emergentes o incluso metales) indica que el desapalancamiento ya está en marcha. Y quizá lo más relevante donde activos que deberían actuar como refugio, como el oro o incluso bitcoin, no están respondiendo de forma clara, lo que sugiere que en fases de estrés real las correlaciones tienden a uno.

El mercado no está simplemente corrigiendo excesos pues está reordenando sus prioridades. Hemos pasado de un entorno dominado por la liquidez y la narrativa de tipos a uno donde la energía, la geopolítica y los flujos de capital vuelven a marcar el paso. Y eso implica que muchas de las relaciones que han funcionado en los últimos meses pueden dejar de hacerlo.

En este tipo de momentos, la ventaja no está en anticipar con precisión el próximo movimiento, sino en identificar qué variable está dominando el sistema. Ahora mismo, la cadena es clara: energía, inflación, bancos centrales, liquidez y, finalmente, riesgo. Entender ese orden es lo que permite no perderse en el ruido. Porque el mercado ya ha cambiado, aunque todavía no todos lo estén analizando como tal.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

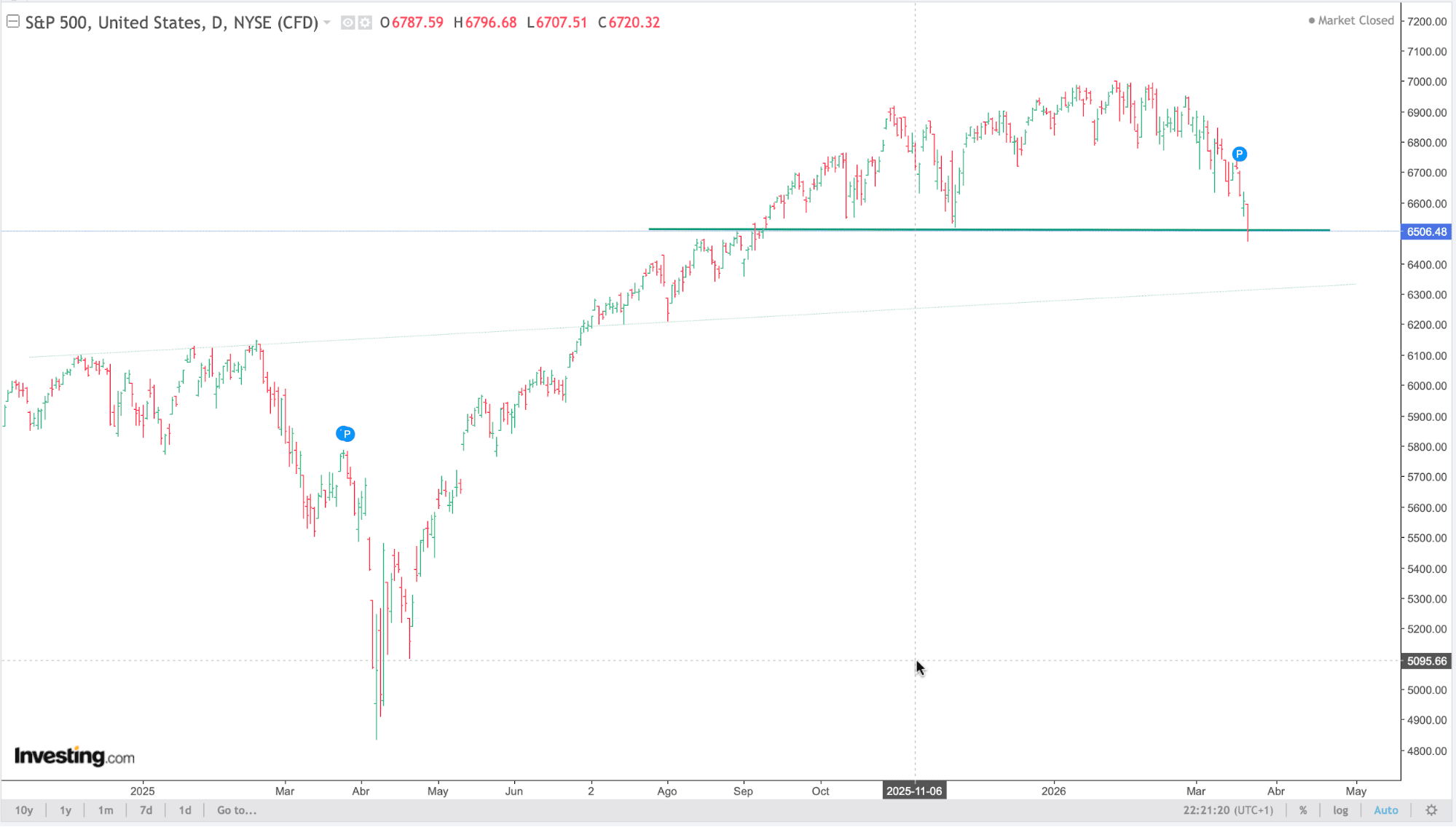

S&P

El SP500 entra en una fase mucho más delicada tras meses de subida bastante limpia. La estructura alcista sigue dominando el medio plazo, pero el índice llevaba semanas perdiendo inercia en la zona de máximos y ahora esa debilidad se está materializando con una caída más rápida y ordenada.

La clave está en los 6.500 puntos. No es un nivel cualquiera pues fue zona de consolidación previa y soporte relevante tras la ruptura alcista. El hecho de que el precio haya vuelto ahí con presión vendedora indica que el mercado está testando una zona donde se decide si esto es una simple corrección o algo más.

Si este soporte aguanta, lo más probable sería ver estabilización y algún rebote, manteniendo intacto el sesgo alcista de fondo. Sería una fase de digestión lógica tras un tramo exigente.

Pero si se pierde con claridad, el escenario cambia. Pasaríamos de una corrección saludable a un ajuste de mayor calado, con objetivos naturales en la zona de 6.300 y posteriormente 6.100. Esto implicaría además un cambio en la dinámica del mercado con menos predisposición a comprar caídas, y un enfoque más defensivo por parte de los inversores.

Source: investing.com

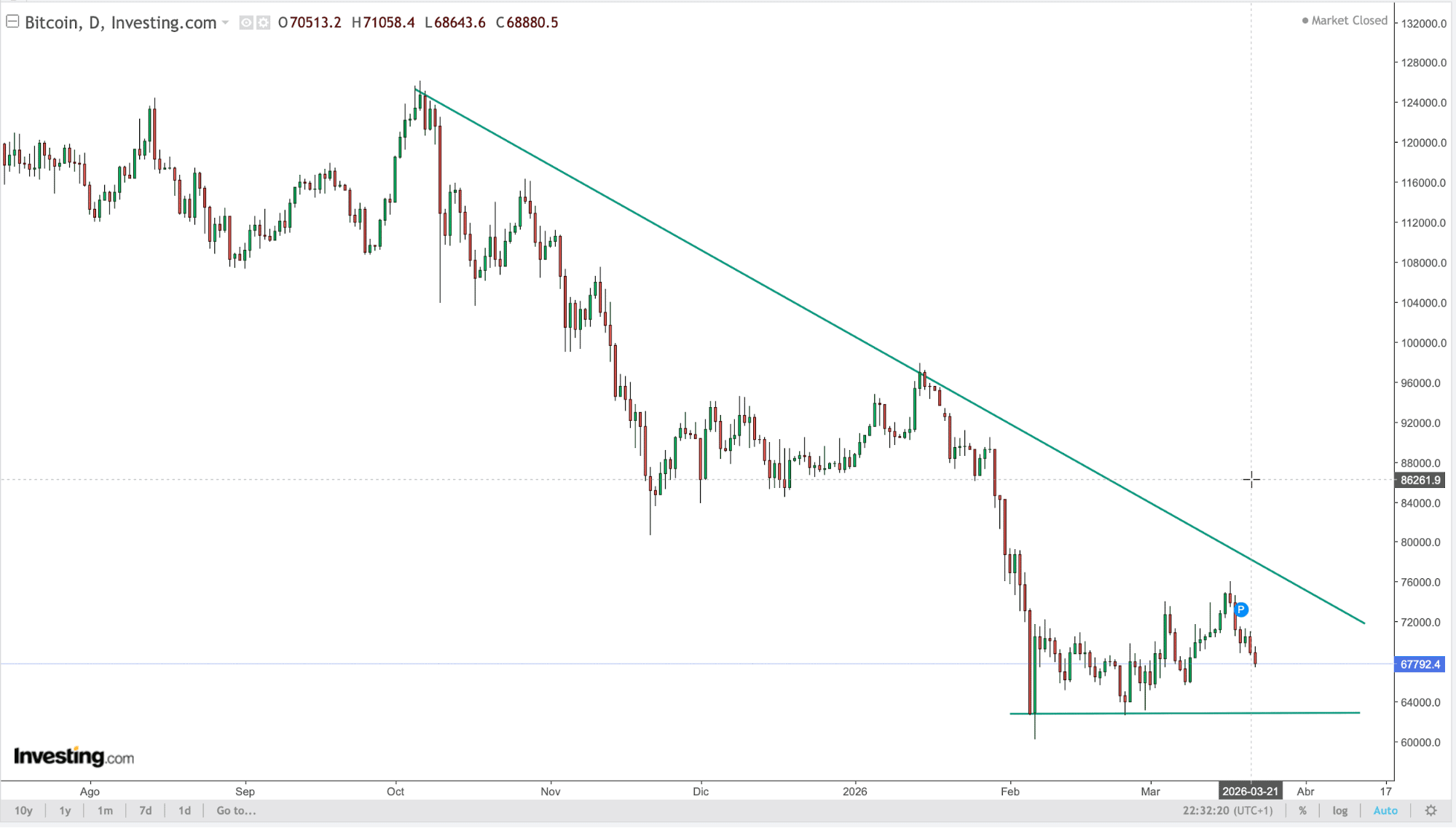

BITCOIN (BTC)

El mercado cripto está en una fase de transición donde el sentimiento es débil, pero la base estructural sigue mejorando.

El posicionamiento es claramente defensivo. El Fear & Greed se sitúa en 27 (miedo), la capitalización total cae a unos $2.40T y el volumen se mantiene moderado (~$70B), lo que indica ausencia de compras agresivas en caídas. La dominancia de BTC sube a ~56.3%, reflejando rotación hacia calidad mientras las altcoins siguen bajo presión.

Los flujos también lo confirman pues los ETF han mostrado una semana plana, lo que apunta a una pausa en el impulso institucional más que a una fase de acumulación. Sumado al comportamiento del retail en modo riesgo-off, explica la falta de continuidad alcista.

Sin embargo, por debajo de la superficie, la historia estructural avanza. El Clarity Act en Estados Unidos está acercándose a un posible acuerdo con apoyo bipartidista y negociación activa entre banca y sector cripto, especialmente en torno al yield de las stablecoins. Esto es clave pues el mercado no se está frenando, se está integrando en el sistema financiero.

Las stablecoins son el eje de este cambio. Su crecimiento (especialmente en Ethereum) señala dónde está la adopción real. El capital empieza a discriminar entre utilidad e historia narrativa.

La tesis de fondo se mantiene firme vía integración financiera, expansión de stablecoins y progresiva entrada institucional. El mercado todavía no lo está descontando plenamente.

A nivel técnico, el tono es más débil pero ordenado. La pérdida de los 70K en BTC abre la puerta a 65K, con los 55K como nivel estructural clave. En ETH, los 2.000 son la referencia. Son zonas de control que marcarán si esto es una corrección dentro de tendencia o algo más profundo.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com