Los mercados afrontan una semana clave marcada por el fuerte repunte del petróleo y su posible impacto en la inflación y en la política monetaria de la Reserva Federal. El WTI acaba de registrar su mayor subida semanal desde el lanzamiento del contrato en 1983, impulsado por la escalada del conflicto en Oriente Medio, lo que vuelve a situar el riesgo energético en el centro del debate macroeconómico. Este fin de semana y en mercados descentralizados, el precio del WTI ha llegado a cotizar muy cerca de los 96 USD.

En este contexto, la atención se concentra en los datos de inflación de Estados Unidos. El miércoles se publicará el CPI de febrero y el viernes el índice PCE subyacente, la referencia preferida por la Fed, junto con los datos de renta y gasto. El consenso espera una inflación anual cercana al 2,5%, pero el reciente repunte del petróleo introduce una clara asimetría en los riesgos pues si la energía continúa encareciéndose, podría dificultar el proceso de desinflación y retrasar el inicio de los recortes de tipos.

Los mercados de tipos ya reflejan parte de esta preocupación. El aumento del precio del crudo ha impulsado las expectativas de inflación y la volatilidad en la renta fija, mientras que los inversores empiezan a cuestionar hasta qué punto los bancos centrales podrán relajar su política monetaria si el shock energético se prolonga.

A ello se suma un deterioro inesperado en el mercado laboral estadounidense. La economía perdió 92.000 empleos en febrero frente a las previsiones de creación de puestos de trabajo, mientras que la tasa de desempleo subió hasta el 4,4% y la participación laboral cayó al 62%. Este debilitamiento del empleo contrasta con un crecimiento salarial aún sólido, lo que añade complejidad al escenario inflacionista.

El resultado es un entorno de mercado más inestable, donde acciones y bonos han llegado a caer simultáneamente, reflejando un cambio en el régimen macroeconómico tras años de políticas monetarias extraordinariamente expansivas.

En paralelo, hay que señalar que varios mercados de materias primas podrían encontrarse en una fase intermedia del ciclo alcista iniciado en los últimos años. Sin embargo, tras las fuertes subidas ya registradas en algunos sectores, la próxima fase del mercado probablemente exigirá mayor selectividad por parte de los inversores.

A corto plazo, la evolución de los mercados dependerá principalmente de tres variables: la persistencia del shock energético, la reacción de las expectativas de inflación y la respuesta de los bancos centrales.

En un entorno marcado por tensiones geopolíticas y elevada incertidumbre macroeconómica, la prudencia y la gestión del riesgo vuelven a ser elementos centrales en la construcción de carteras.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

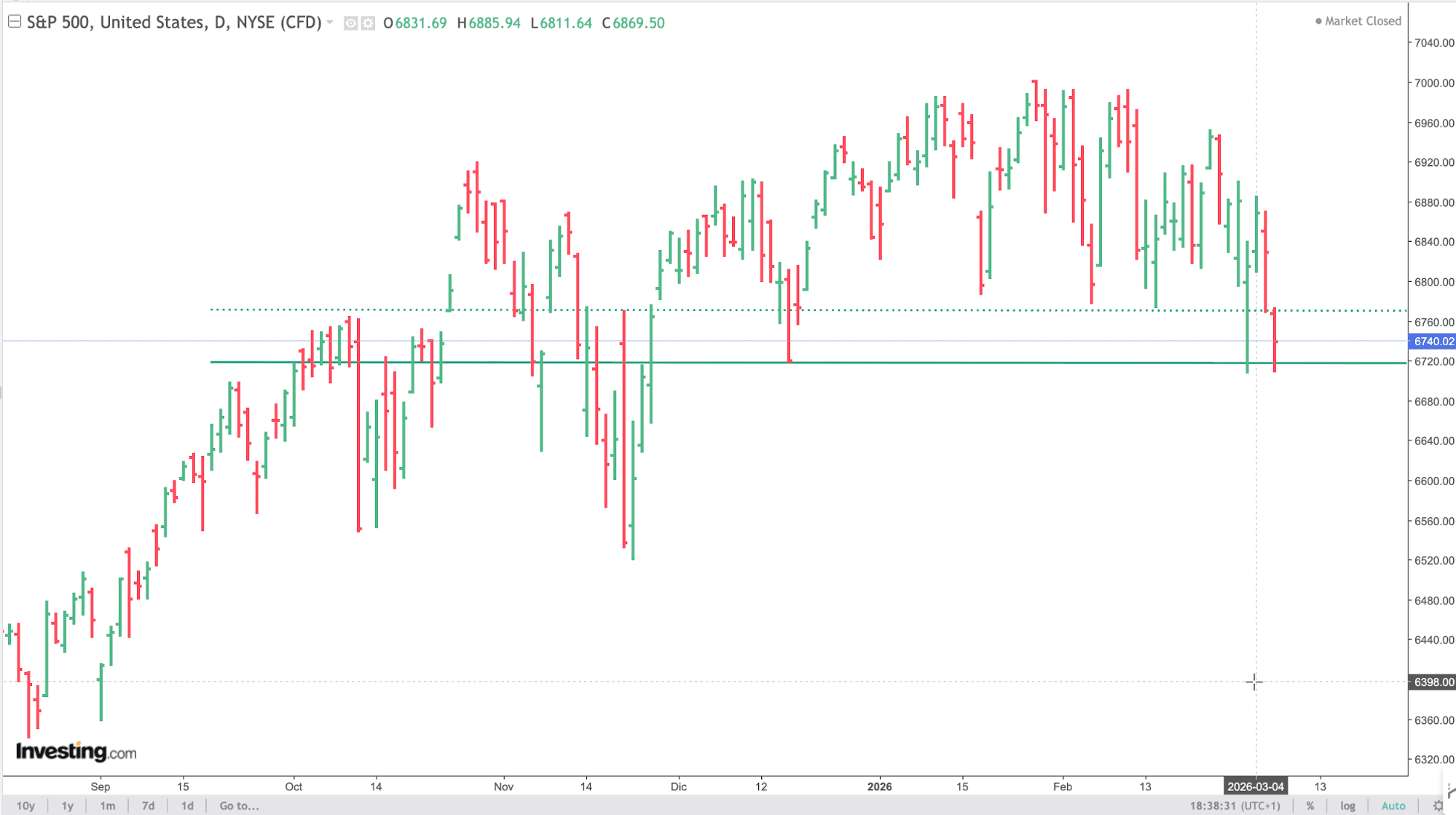

S&P

Desde el punto de vista técnico, el S&P500 lleva varios meses moviéndose dentro de un rango relativamente amplio desde noviembre, alternando fases de avance y retroceso sin lograr consolidar una ruptura sostenida de los máximos recientes.

En este contexto, el nivel que concentra ahora la atención del mercado es la zona de los 6.740 puntos, que durante las últimas semanas ha funcionado como soporte intermedio. El índice está poniendo a prueba ese nivel, lo que introduce cierta presión bajista en el corto plazo. No obstante, mientras el precio no se aleje de forma clara de esta zona, el movimiento podría interpretarse todavía como parte del proceso de consolidación que el mercado viene desarrollando desde finales de 2025.

Por debajo de ese primer nivel aparece el soporte más relevante de la estructura actual, situado en torno a 6.700–6.680 puntos. Esta área coincide con varios mínimos registrados desde noviembre y representa el nivel que separa una simple corrección técnica dentro de tendencia alcista de un ajuste algo más profundo. Si el índice logra estabilizarse en esta zona, la estructura de fondo seguiría siendo constructiva.

En cambio, una pérdida clara de este soporte abriría la puerta a un movimiento correctivo más amplio, con un siguiente nivel potencial de referencia en la zona de 6.550–6.500 puntos, donde anteriormente se produjo un tramo de consolidación antes del último impulso alcista.

Por la parte superior, el mercado sigue encontrando dificultades en la zona de los 6.880–6.900 puntos, que ha funcionado como techo del rango en las últimas semanas. Solo una ruptura clara de ese nivel permitiría reactivar el impulso alcista y volver a poner el foco en los máximos cercanos a 7.000 puntos, un nivel que además tiene un importante componente psicológico para los inversores.

Source: investing.com

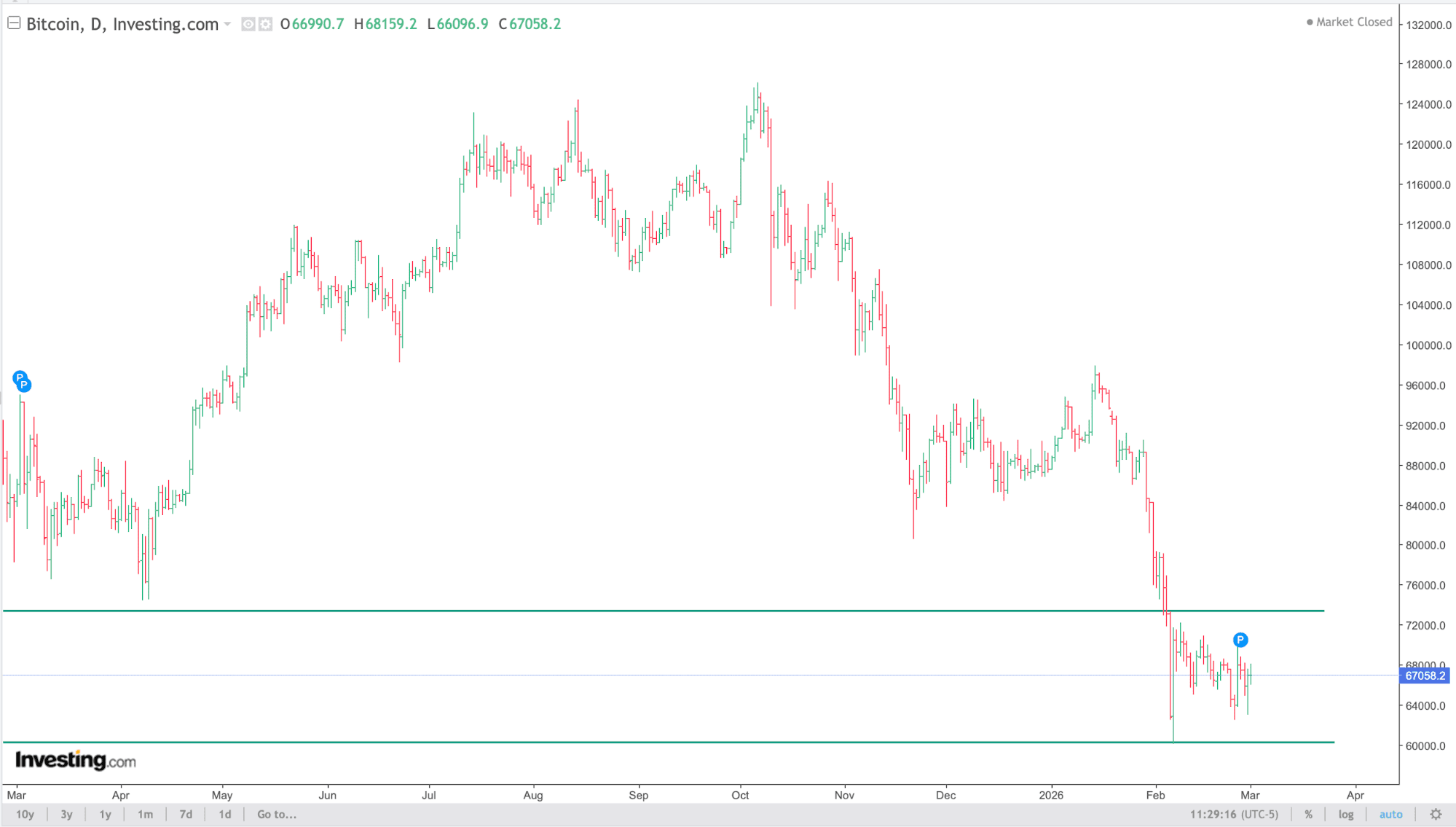

BITCOIN (BTC)

Bitcoin se estabiliza mientras los flujos institucionales comienzan a reconstruirse

El mercado cripto parece estar en transición más que en un giro decisivo. Tras varios meses de debilitamiento de la demanda y deterioro de los flujos de capital, comienzan a surgir señales tempranas de estabilización. Sin embargo, todavía es demasiado pronto para concluir que ha comenzado una nueva tendencia estructural alcista.

La capitulación de corto plazo a lo mejor quedó atrás recientemente, mientras que los flujos de los ETF de bitcoin han dejado de deteriorarse y se han vuelto marginalmente positivos. Se registraron aproximadamente 700 millones de dólares en entradas netas en un período de 48 horas, lo que marca el primer desarrollo constructivo en meses. Dicho esto, unos pocos días de entradas no definen un nuevo régimen. Lo que importa ahora es la persistencia. Una acumulación sostenida en los ETF durante varias semanas confirmaría que la demanda estructural se está reconstruyendo.

Desde una perspectiva on-chain, la actividad de demanda se ha enfriado claramente. El “Beneficio Realizado Diario” (que mide las ganancias que los inversores aseguran cuando las monedas se mueven en la cadena) ha caído aproximadamente un 60%. Esta caída refleja una desaceleración significativa en la rotación de capital y la actividad especulativa, un patrón que históricamente tiende a aparecer cuando bitcoin entra en fases de consolidación tras un rally.

Al mismo tiempo, la “Oferta en beneficio” ha descendido hasta aproximadamente el 55%, acercándose a niveles típicamente asociados con fases tempranas de consolidación en ciclos anteriores. Esto no señala necesariamente un mercado bajista estructural, pero sí indica que el impulso se ha debilitado y que el mercado está digiriendo las ganancias previas.

Este enfriamiento de la demanda ayuda a explicar por qué bitcoin continúa enfrentando dificultades en los mismos niveles técnicos. El precio ha encontrado repetidamente resistencia cerca de los 71.500 dólares, mientras que el “coste base de compradores recientes” (holders de 1 semana a 1 mes) se sitúa cerca de los 70.000 dólares, creando una zona donde los rebotes de alivio suelen encontrar presión vendedora.

Desde el punto de vista de posicionamiento, los niveles estructurales clave son relativamente claros.

65.000 dólares siguen siendo un nivel de soporte importante; una ruptura sostenida por debajo pondría en duda el proceso actual de construcción de base. Al alza, el rango de 70.000 a 75.000 dólares continúa siendo crítico, especialmente dada la concentración de posicionamiento en opciones alrededor de esos strikes. Un mantenimiento firme por encima de 75.000 dólares indicaría un mayor control por parte de los compradores y una mejora en la estructura de mercado.

El mercado de derivados también sugiere que parte del exceso especulativo ha sido eliminado. El Open Interest ha disminuido, las primas de futuros perpetuos se han comprimido y la volatilidad implícita ha comenzado a normalizarse. En otras palabras, el mercado parece estar reduciendo el apalancamiento acumulado durante fases anteriores de euforia. El posicionamiento en opciones se está concentrando cada vez más alrededor de los 75.000 dólares, nivel que muchos operadores consideran ahora como un posible imán de gamma si la demanda al contado se fortalece.

Las condiciones macro siguen siendo una restricción importante. La liquidez global aún no muestra señales claras de mejora, y el capital continúa rotando hacia activos más defensivos. Bitcoin también mantiene una correlación significativa con la renta variable, lo que implica que una caída importante en los mercados tradicionales podría trasladarse al ecosistema cripto.

Es importante, sin embargo, distinguir entre estancamiento de precio y estancamiento estructural. Aunque el mercado se encuentra actualmente en consolidación, varias tendencias de adopción a largo plazo continúan fortaleciéndose por debajo de la superficie.

La atención institucional hacia la tokenización de activos financieros está aumentando rápidamente, mientras que las stablecoins siguen siendo el primer caso de uso real a gran escala de la infraestructura Blockchain. Hoy, el mercado de activos tokenizados representa aproximadamente 20.000 millones de dólares on-chain, frente a más de 500 billones en los mercados financieros globales. Incluso una penetración modesta implica un potencial de largo plazo de varios billones.

Como resultado, muchos inversores institucionales están enmarcando cada vez más su exposición a cripto dentro de esta transformación estructural más amplia de la infraestructura financiera, en lugar de analizarla únicamente a través del prisma de los ciclos de mercado de corto plazo.

Ethereum añade otra dimensión a este escenario. El “Total Value Locked” se sitúa actualmente alrededor de los 300.000 millones de dólares, cerca de los máximos del ciclo medido en ETH, mientras que la actividad en aplicaciones DeFi e institucional clave continúa expandiéndose. Las valoraciones se han comprimido mientras los fundamentales subyacentes se han fortalecido, creando potencial de convexidad si el apetito por riesgo general se estabiliza.

Al mismo tiempo, el ecosistema de Ethereum está atravesando una reflexión más profunda sobre su papel. Cada vez más, el enfoque se desplaza hacia aplicaciones que ofrecen utilidad en el mundo real, especialmente tecnologías que protegen la libertad financiera y la libertad de expresión en entornos restrictivos. Si esta narrativa continúa desarrollándose, podría ampliar la base de usuarios de Ethereum más allá de la pura especulación financiera.

Para los inversores, la conclusión clave sigue siendo sencilla: los flujos importan más que los titulares, y las métricas de demanda importan más que los movimientos de precio de corto plazo.

El próximo movimiento sostenido del mercado probablemente no vendrá de rebotes temporales de precio, sino de entradas de capital confirmadas y de la institucionalización gradual de la clase de activo.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com