Hay semanas en las que el mercado parece obligado a caer… y no cae. Esta ha sido una de ellas. Geopolítica tensa, titulares estridentes, episodios de volatilidad, oro subiendo con fuerza… y, aun así, las bolsas apenas se mueven. Cierran ligeramente en rojo, sí, pero muy lejos de lo que sugeriría el ruido de fondo.

Y esto suele generar frustración. Porque cuando el entorno se vuelve incómodo, el inversor tiende a pensar que el mercado “debería” estar avisando de algo más serio. Pero la realidad es menos emocional y más mecánica. Los mercados no reaccionan al drama. Reaccionan a los beneficios.

Mientras no haya un impacto claro sobre el crecimiento o los márgenes empresariales, la renta variable puede convivir con tensiones políticas, amenazas diplomáticas o declaraciones grandilocuentes. Suena frío, pero es así: las bolsas descuentan flujos de caja, no titulares.

Eso no significa que no haya riesgos. Los hay, y algunos son más profundos de lo que parecen. El verdadero punto delicado no está tanto en las acciones como en el mercado de deuda pública estadounidense, la base sobre la que se apoya todo el sistema financiero global. Hoy no hay ruptura visible, pero sí una erosión lenta de certezas que durante décadas se dieron por garantizadas. Es un riesgo de cola, no un escenario central, y por eso no se refleja en la volatilidad diaria.

Al mismo tiempo, los datos de posicionamiento muestran un mercado cómodo con gestores con alta exposición a bolsa, bajos niveles de liquidez y poca cobertura frente a caídas. Eso es relevante, pero no es un reloj que marque el momento del giro. La complacencia puede durar mucho más de lo que parece razonable. No provoca la caída; simplemente amplifica sus efectos cuando finalmente llega.

El oro, por su parte, sí está enviando una señal. No de pánico, sino de cobertura. Algunas carteras están ajustando protección ante un entorno institucional más incierto. Pero el hecho de que las bolsas no hayan corregido con fuerza indica que no estamos ante un shock económico, sino ante una fase de reajuste de percepciones. Cobertura no es capitulación.

Todo esto deja una conclusión incómoda pero importante para el inversor: la presencia de riesgos no implica que la tendencia haya cambiado. La volatilidad no es sinónimo de giro, y la complacencia no es un temporizador fiable. Ambas cosas pueden convivir durante más tiempo del que dicta la intuición.

Eso no elimina la necesidad de gestionar el riesgo. La prudencia sigue siendo clave, especialmente en un entorno donde la estabilidad institucional empieza a ser parte de la conversación de mercado. Pero también es un recordatorio de algo esencial pues los ciclos no terminan porque el ambiente se vuelva tenso, sino cuando se deterioran los fundamentos que sostienen las valoraciones.

Hoy, el mercado está incómodo. Pero incómodo no es lo mismo que roto.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

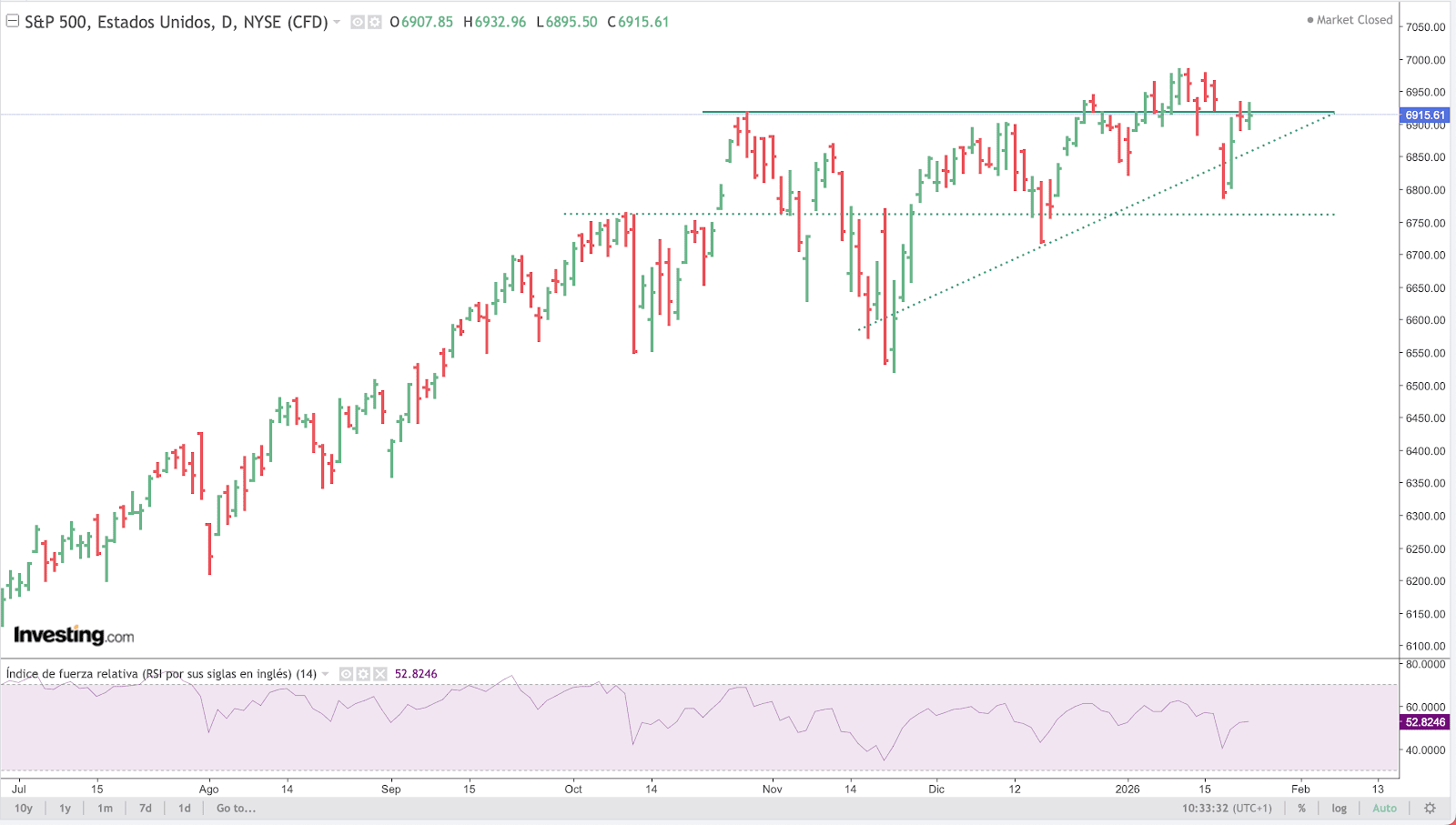

S&P

Desde un punto de vista técnico, el SP500 sigue moviéndose dentro de una estructura alcista de fondo, pero ha entrado en una fase de mayor pausa y definición técnica. No estamos ante un giro bajista, pero sí ante un mercado que ha dejado de subir con inercia y que ahora necesita resolver un rango muy claro.

Por la parte alta, la zona entre 6.950 y 7.000 puntos se ha convertido en la gran referencia. Es el techo que el índice está atacando sin lograr superarlo con claridad. Mientras no veamos una ruptura limpia y con continuidad por encima de 7.000, el mercado sigue en modo consolidación. Superar ese nivel sí abriría la puerta a un nuevo tramo alcista más amplio.

Por abajo, el primer nivel que sostiene la estructura está en torno a los 6.850 puntos, donde pasa la directriz alcista que guía el movimiento desde hace meses. Mientras el índice se mantenga por encima de esa zona, la tendencia principal sigue siendo constructiva. Si se pierde, el siguiente escalón técnico aparece en 6.750, y ya una caída hacia 6.600–6.650 implicaría una corrección más seria y un deterioro claro del impulso de medio plazo.

El RSI, en niveles cercanos a 52, refleja exactamente este contexto… ni sobrecompra ni pánico, sino un mercado que está digiriendo subidas previas y comprimiéndose antes de su próximo movimiento relevante.

Para el inversor, la lectura es clara pues no hay señal de techo confirmado, pero tampoco un punto de entrada agresivo. El mercado está encajonado entre 6.850 y 7.000. La resolución de ese rango marcará el siguiente tramo: por arriba, continuidad alcista; por abajo, aumento del riesgo de corrección. Hasta entonces, la tendencia sigue viva, pero en fase de decisión.

Source: investing.com

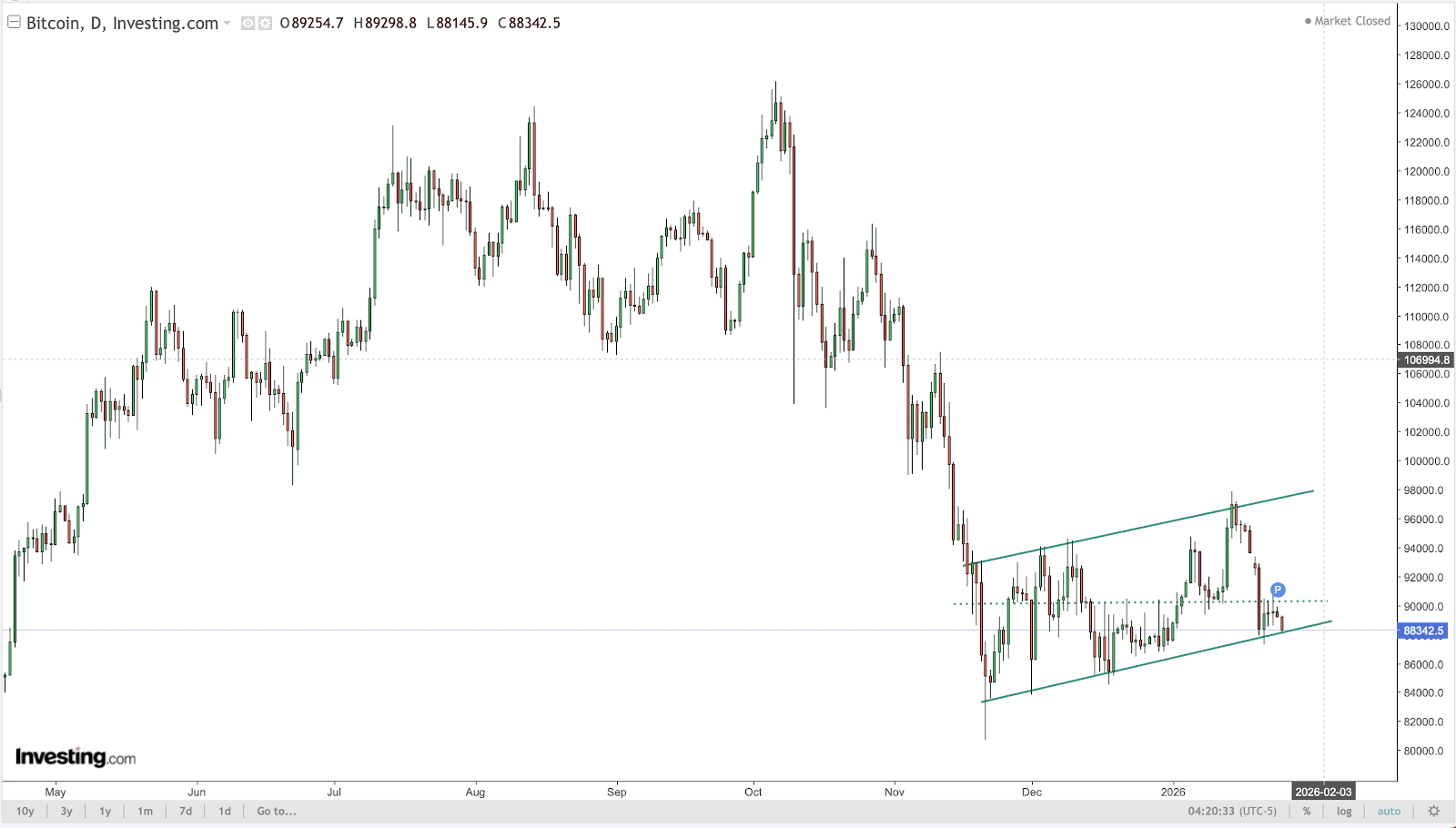

BITCOIN (BTC)

Equilibrio frágil en un mercado sin confirmación

Bitcoin entra en el cierre de enero en una fase de equilibrio frágil, más definida por flujos y posicionamiento que por narrativa. El precio se mantiene estable en el rango 88.000–91.000 USD, pero los movimientos recientes dejan claro que el mercado no está siendo guiado por una tesis estructural, sino por impulsos macro y capital táctico reaccionando a titulares.

El último episodio lo ilustró bien. No fue un catalizador cripto el que movió el mercado, sino la política. El enfriamiento del discurso sobre aranceles provocó un rebote generalizado en activos de riesgo. Bitcoin no lideró ni se desacopló, pero acompañó. El movimiento, además, se amplificó por apalancamiento y derivó en un evento de liquidaciones, más que en una entrada limpia de compradores.

Esto refuerza una lectura ya conocida pues bitcoin sigue comportándose como un activo de riesgo, no como refugio. Cuando la incertidumbre se relaja, aguanta; cuando se intensifica, no capta flujos defensivos, a diferencia del oro.

Bajo la superficie, los datos on-chain aportan matices importantes. El mercado muestra enfriamiento, no debilidad. La actividad en la red se ha moderado, los flujos netos hacia Exchange siguen siendo negativos y una parte creciente del suministro permanece inmovilizada en manos de holders de largo plazo. La toma de beneficios ha caído de forma significativa frente al cuarto trimestre de 2025. En términos simples diríamos que se vende menos y se acumula más, aunque sin prisa. La presión vendedora estructural es baja, pero eso no implica un impulso inmediato al alza.

En derivados, el uso de apalancamiento ha aumentado de nuevo, pero de forma contenida. El interés abierto se ha recuperado tras la limpieza de posiciones de finales de 2025, con predominio de posiciones largas y costes de financiación todavía moderados. No hay señales claras de sobrecalentamiento, aunque un repunte del funding por encima del 5% aumentaría el riesgo de liquidaciones a la baja. El mercado tiene margen para construir posiciones, pero no está “forzado” en ninguna dirección.

El mercado de opciones refuerza esta lectura de equilibrio. El nivel de “Max Pain” se sitúa muy cerca del precio spot, lo que tiende a comprimir la volatilidad en el corto plazo. El sesgo empieza a girar al alza, con mayor interés en calls por encima de 95.000–100.000 USD, mientras los puts en strikes más bajos siguen utilizándose como cobertura institucional. No hay pánico, pero sí prudencia.

En cuanto a los participantes, el patrón es claro. La demanda procede principalmente de instituciones, ETFs y grandes holders, con flujos sostenidos de acumulación. Los inversores finales ni están ni se les espera. Los vendedores son, sobre todo, holders de medio plazo que continúan tomando beneficios de forma gradual, sin señales de capitulación. Mineros y grandes ballenas reducen ventas. El balance neto favorece a los compradores estructurales.

Todo esto ocurre, además, en un momento en el que el viejo mapa ha dejado de servir. El ciclo de cuatro años ya no explica por sí solo el comportamiento del mercado. La liquidez se ha concentrado en vehículos institucionales que no rotan hacia el resto del ecosistema como antes, dando lugar a un mercado más estrecho, más exigente y lento. Mientras tanto, la infraestructura sigue avanzando (tokenización, stablecoins, trading 24/7) y la utilidad progresa más rápido que el precio.

Así las cosas, bitcoin no está roto, pero tampoco confirma dirección clara. No se encuentra en fase de ruptura ni de euforia. El soporte se construye mediante acumulación silenciosa, no exuberancia. Mientras los flujos institucionales continúen y el apalancamiento se mantenga controlado, el rango actual tiene sentido.

El catalizador alcista sigue siendo la persistencia de inflows vía ETFs; el principal riesgo, un repunte del apalancamiento combinado con shocks macro. El mercado no necesita más narrativa. Necesita señales que resistan el estrés.

Source: investing.com