Marzo deja una señal que va más allá de la magnitud de las caídas. Las bolsas americanas retroceden un 5% y los bonos a largo un 4,5%, pero lo relevante es que vuelven a hacerlo al mismo tiempo. El mercado está funcionando bajo un patrón distinto, donde los activos tradicionales reaccionan de forma similar ante el mismo riesgo. No es un episodio puntual, es la confirmación de un cambio en el comportamiento del sistema.

El origen inmediato está en la energía. El conflicto en Oriente Medio ha llevado el petróleo por encima de los 114 dólares y el impacto real aún no se ha trasladado a la economía. Lo visto hasta ahora es un anticipo. El ajuste se producirá en las próximas semanas a través de los precios de bienes físicos como gasolina, transporte o alimentación. El shock no ha terminado, está en proceso.

El mercado laboral en Estados Unidos aparenta solidez, con 178.000 empleos en marzo y una tasa de paro del 4,3%, pero el fondo es más débil. La participación laboral cae por debajo del 62% por primera vez desde 2021 y el empleo privado, excluyendo sanidad, ya muestra signos de contracción.

Aun así, el mercado descuenta una lectura sin recesión, con el shock energético considerado transitorio y con la Reserva Federal en pausa. Es una interpretación que se sostiene en el consumo y en una inflación subyacente cercana al 3%, pero que empieza a tensionarse. El empleo pierde consistencia, el gasto se concentra en una parte reducida de la economía y los shocks geopolíticos aparecen con una frecuencia que introduce inestabilidad estructural.

El punto clave está en la posición de la Reserva Federal. Con una deuda pública por encima del 120% del PIB, unos intereses que ya superan el gasto en defensa y una capitalización bursátil en torno al 220% del PIB, el margen de actuación no tiene precedentes comparables recientes. Subir tipos implica tensionar mercados y economía al mismo tiempo, bajarlos con inflación al alza supone asumir una pérdida de credibilidad. Empieza a tomar forma un escenario en el que los recortes llegan con inflación elevada, lo que no genera un impacto inmediato, pero sí un desplazamiento sostenido de valor hacia activos escasos.

En paralelo, el crédito privado sigue mostrando señales que conviene vigilar. Las valoraciones se mantienen estables mientras no hay necesidad de liquidez, pero cuando aparecen salidas, el ajuste se produce de forma rápida. No hay ruptura visible, pero sí movimientos iniciales en algunos fondos que apuntan a un posible foco de tensión si el ciclo empeora.

El mercado no está desorientado, está reasignando capital. Más de la mitad de los sectores del SP500 acumulaban rentabilidades positivas antes del último rebote, lo que refleja una rotación clara. Lideran el hardware vinculado a inteligencia artificial, la infraestructura de cómputo y la energía. En el lado opuesto, software, banca y negocios asociados a abundancia ven cómo sus valoraciones se comprimen. La inteligencia artificial está modificando la forma en la que se valora el negocio, especialmente en software, donde el valor a largo plazo empieza a cuestionarse antes de que el consenso lo refleje.

Se consolida una preferencia por activos escasos frente a activos abundantes. El petróleo fija un nuevo suelo estructural y bitcoin encaja en un entorno en el que la política monetaria pierde capacidad de anclaje. Cuando el valor de la moneda se diluye, el capital busca refugio en activos que no pueden expandirse. Al mismo tiempo, la inteligencia artificial introduce una dinámica dual, reduce costes a nivel micro y altera la estructura de capital de las compañías, presionando márgenes en la mayoría de los sectores.

El entorno que se dibuja combina crecimiento débil con presiones inflacionistas y una política fiscal dominante. No es comparable a ciclos recientes. El empleo se sostiene con dificultad, la vivienda no reacciona y la economía muestra una clara fragmentación. El shock energético puede empujar la inflación al alza, pero la capacidad de respuesta de la Reserva Federal es limitada.

La semana se articula en torno a dos variables, energía y datos. La reunión de OPEC+ marcará el tono inicial con el Estrecho de Ormuz en el centro de atención. Las actas de la Reserva Federal y los mensajes de sus miembros ajustarán expectativas sobre tipos. Los datos de PCE y CPI serán determinantes para validar o cuestionar la trayectoria de la inflación. En paralelo, los resultados empresariales y los eventos ligados a inteligencia artificial seguirán ofreciendo señales sobre la evolución de la actividad a nivel micro.

El entorno que domina no es excepcional, es el que históricamente ha sido más habitual. Volatilidad, geopolítica e inflación recurrente forman parte del nuevo marco en el que se mueve el capital.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

S&P

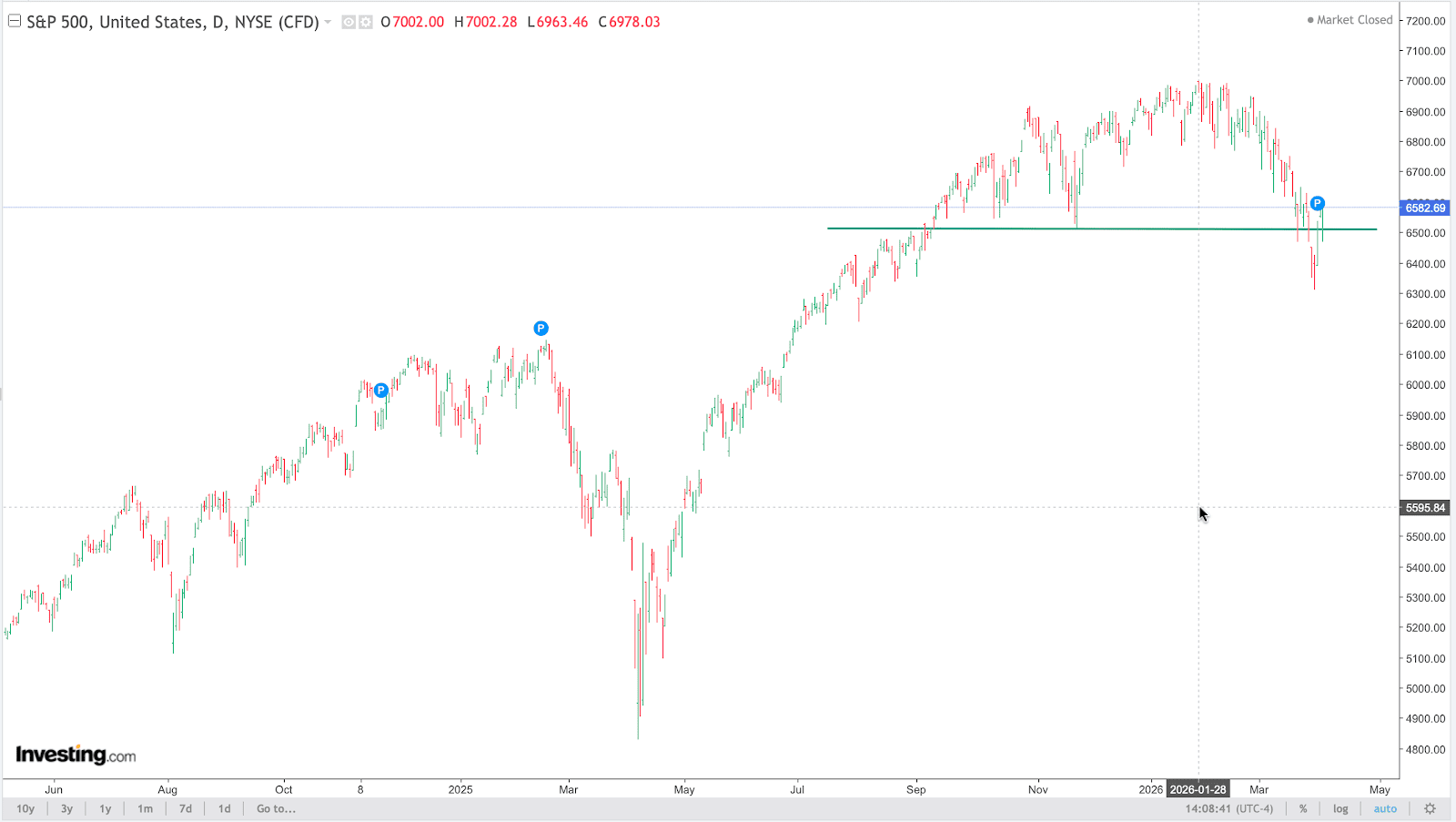

El SP500 ha perdido y recuperado el nivel clave de los 6.500 puntos y ahora mismo todo gira en torno a ese nivel. El rebote ha llegado justo ahí y se está frenando, lo que indica que el antiguo soporte está actuando como resistencia.

Mientras el índice no recupere con claridad los 6.550 puntos, el sesgo de corto plazo sigue siendo bajista. Por encima, los 6.700 puntos marcan la siguiente zona que habría que recuperar para estabilizar el precio.

Por abajo, el primer soporte está en 6.300. Si se pierde, el movimiento puede extenderse hacia 6.000, donde está el siguiente nivel relevante de estructura.

Source: investing.com

BITCOIN (BTC)

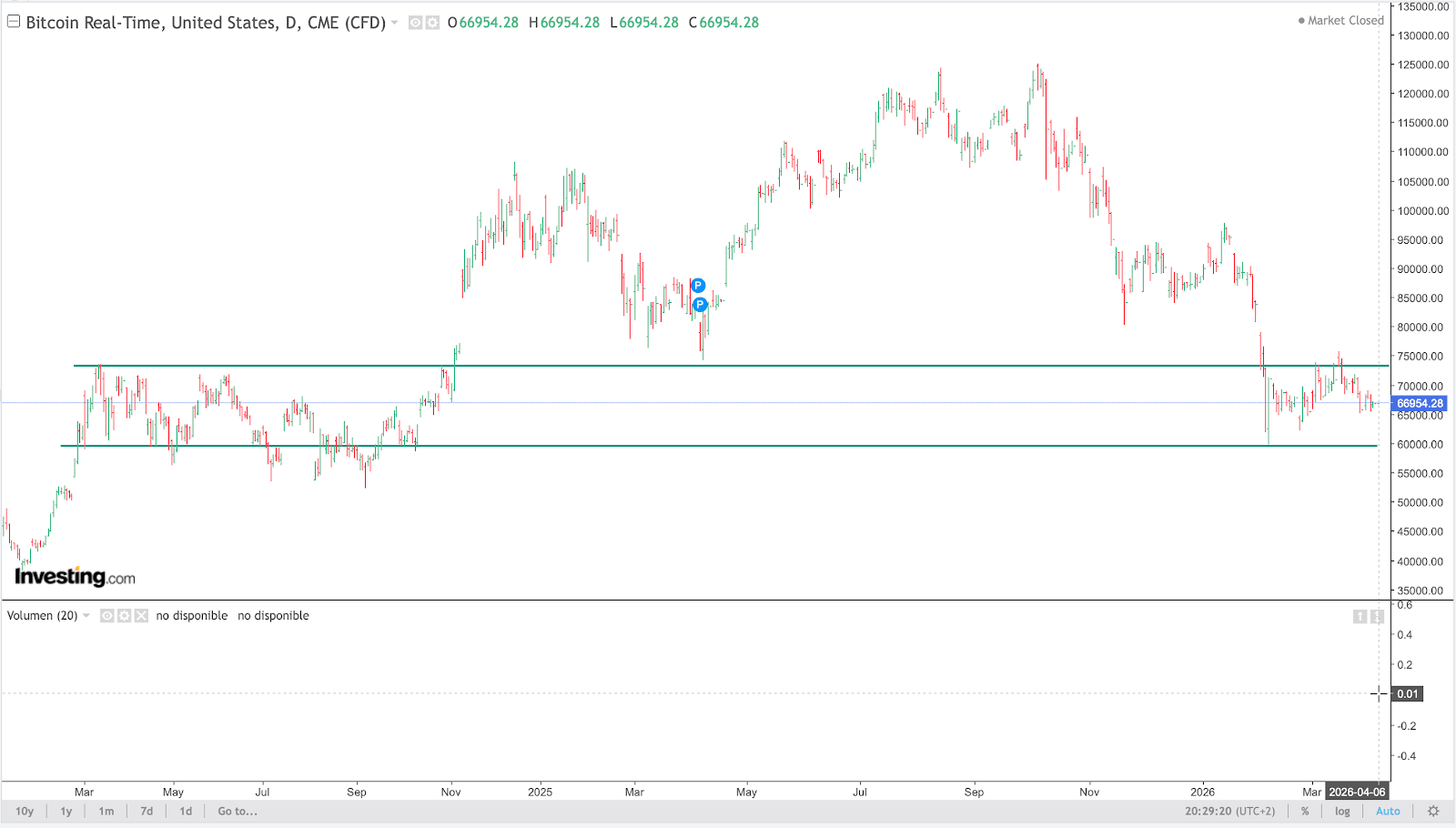

Bitcoin sigue atrapado en una dualidad incómoda. La base estructural continúa reforzándose, pero el precio no es capaz de reflejarlo en el corto plazo.

El BTC lleva semanas moviéndose en un rango claro entre 63.000 y 75.000 dólares, sin ruptura sostenida. La lectura técnica es directa, necesita superar la parte alta del rango para confirmar fortaleza, mientras que perder la zona media de los 60.000 reactivaría la presión bajista. No es un comportamiento aleatorio, es un mercado sin catalizador.

La actividad acompaña esa falta de dirección. Los volúmenes han caído de forma significativa desde los máximos del último trimestre y la participación es menor. Es un patrón típico de consolidación. A nivel on-chain y derivados, la caída de actividad y del interés abierto apunta a un desapalancamiento ordenado, no a un proceso de capitulación.

Por debajo de ese precio plano, la adopción sigue avanzando. Nuevos canales de distribución están cerca de abrir acceso directo a grandes bases de clientes, ampliando el universo de capital. La penetración sigue siendo baja en términos relativos, lo que refuerza el recorrido estructural. Al mismo tiempo, el crecimiento de las stablecoins y el desarrollo de la infraestructura continúan construyendo una base de liquidez que todavía no se ha activado.

El problema es el timing. Bitcoin sigue condicionado por la renta variable y por las condiciones financieras. Sin mejora en la liquidez global ni recuperación clara en el mercado tradicional, el activo no tiene impulso. El comportamiento reciente lo refleja, incapacidad de sostener subidas tras acercarse a la zona de 75.000 y vuelta a niveles intermedios.

El mercado no está débil, está en espera. Y en este tipo de fases, lo relevante no es anticipar el movimiento, sino estar preparado para cuando el rango deje de contener el precio.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com