Los mercados encaran una semana corta en calendario, pero intensa en significado. No tanto por la cantidad de datos, sino por el contexto en el que llegan, pues tenemos un entorno donde la macro ya no lidera el precio, sino que convive (y a veces queda eclipsada) por la geopolítica, la energía y una creciente inestabilidad en los tipos de interés.

Ese es el verdadero cambio de régimen.

Porque, aunque el foco aparente estará en el mercado laboral estadounidense, con unas expectativas de creación de empleo moderadas y una tasa de paro estable, la realidad es que los inversores están operando en un entorno donde los datos llegan con retraso respecto al shock real. El encarecimiento de la energía aún no ha impactado plenamente en el consumo ni en el empleo, pero empieza a incorporarse en las expectativas. Y eso es lo que mueve el mercado.

El petróleo ha dejado de ser una variable secundaria para convertirse en el eje de transmisión de riesgo. Su subida no solo presiona la inflación, sino que reabre un debate que el mercado creía cerrado…el de los tipos de interés. La narrativa ha cambiado. Ya no se trata de cuándo bajará la Fed, sino de si podrá hacerlo… o incluso si se verá obligada a endurecer en un entorno de desaceleración. Ese es el escenario que empieza a ganar peso.

Este desplazamiento en las expectativas tiene una consecuencia directa donde la volatilidad en tipos se está trasladando al resto de activos. Y aquí entra un elemento que el mercado tiende a infravalorar en tiempo real, los flujos mecánicos… El repunte de la volatilidad está forzando reducciones de riesgo en estrategias sistemáticas, generando ventas progresivas que no responden al sentimiento, sino a modelos. No es pánico, es estructura.

Por eso, aunque a nivel de índices la corrección pueda parecer contenida, bajo la superficie el deterioro es más evidente. Hay fatiga en el mercado, especialmente en un contexto donde se acumulan capas de incertidumbre con tensiones geopolíticas, dudas sobre el ciclo económico, fragilidad en el crédito y un consumidor que empieza a perder tracción. No estamos ante un evento aislado, sino ante una acumulación de factores que erosionan la confianza de forma gradual.

La semana que viene servirá más para confirmar tendencias que para cambiarlas. Los datos de empleo, consumo y confianza ayudarán a calibrar el ritmo de desaceleración, pero el verdadero catalizador seguirá siendo externo vía la evolución del conflicto y su impacto en la energía. Si el petróleo continúa escalando, la presión sobre los bancos centrales aumentará, y con ella, la inestabilidad del mercado.

En este contexto, activos como el oro han corregido, no por debilidad estructural, sino por un ajuste en las condiciones financieras con un dólar fuerte y tipos reales al alza. Sin embargo, los factores de fondo que han sostenido su tendencia (demanda de bancos centrales, necesidad de activos no correlacionados y dudas sobre el sistema monetario) siguen vigentes. Más que un cambio de tesis, lo que estamos viendo es una recalibración del timing.

Para el inversor, el mensaje es claro y pasa por entender que este no es un entorno de convicciones direccionales fuertes, sino de gestión activa del riesgo. La liquidez, la flexibilidad y la capacidad de adaptación pesan más que la búsqueda de rentabilidad inmediata. Entender qué está moviendo realmente el mercado, y diferenciarlo del ruido es hoy, la principal ventaja competitiva.

Porque lo que está en juego no es un movimiento puntual, sino la transición hacia un mercado donde la visibilidad se reduce y la volatilidad deja de ser un episodio para convertirse en el entorno base.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

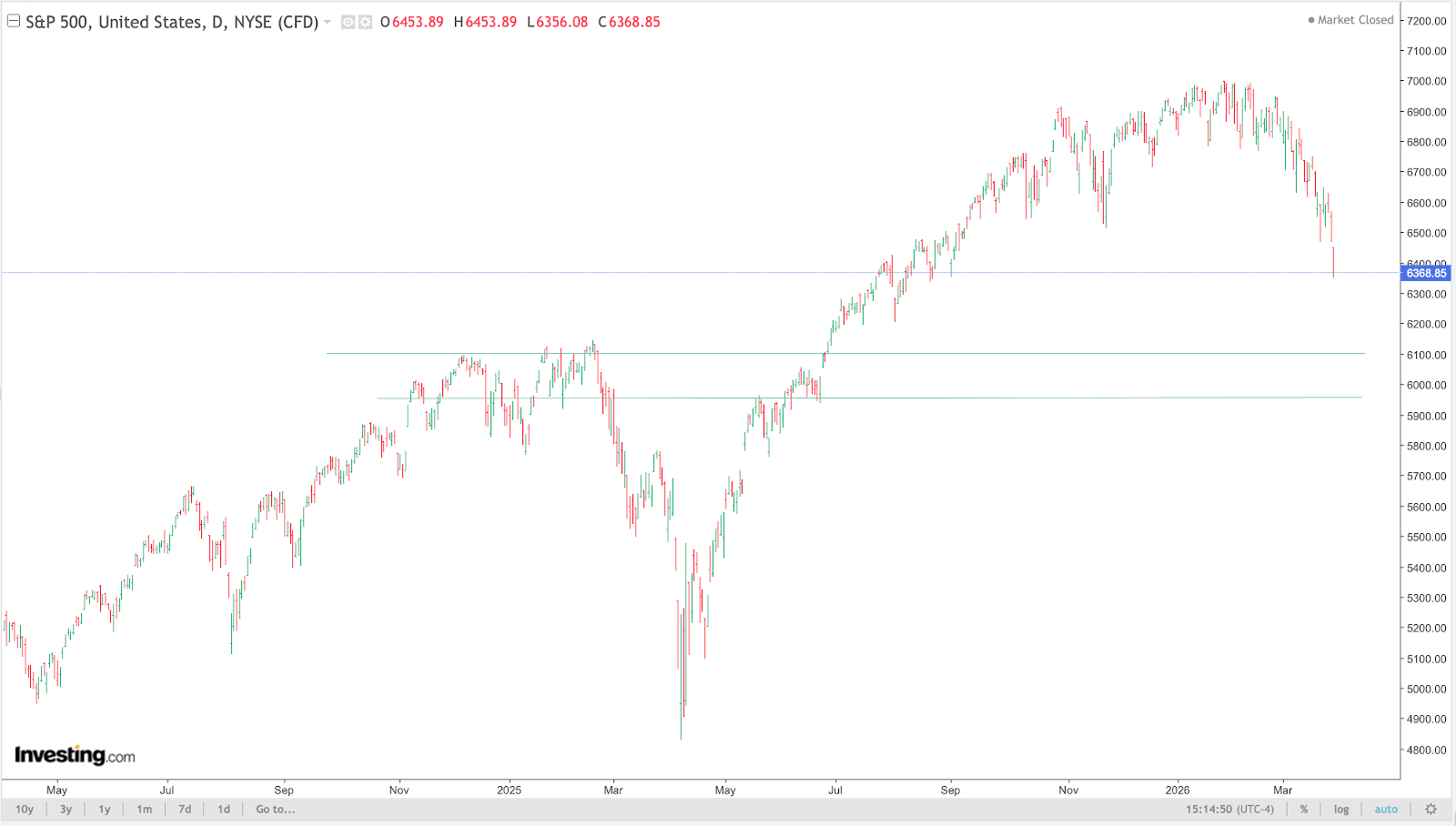

S&P

El gráfico del SP500 refleja un cambio en el comportamiento del mercado que merece atención. La tendencia de fondo sigue siendo alcista, construida desde los mínimos de primavera con una secuencia ordenada de máximos y mínimos crecientes, pero en las últimas semanas esa estructura ha empezado a deteriorarse en el corto plazo.

El movimiento alcista se ha agotado en la zona de los 6.900–7.000, donde el mercado ha dejado de avanzar con claridad y comienza a mostrar señales de distribución. No es tanto el nivel en sí, sino la forma en la que el precio deja de sostener los avances, con más volatilidad y fallos en la continuidad. A partir de ahí, la caída reciente no es solo una corrección más, sino un cambio en el ritmo y en la intención del mercado.

Lo relevante es que se ha perdido la zona de los 6.400–6.450 que había actuado como soporte durante la subida. Ese nivel era el punto donde los compradores entraban de forma recurrente, y su ruptura cambia el equilibrio. Desde aquí, cualquier rebote hacia esa zona debe interpretarse con cautela, porque pasa a actuar como resistencia en el corto plazo.

Por debajo, el mercado se dirige hacia una zona mucho más importante, en torno a 6.100–6.000 puntos, donde se produjo la última consolidación antes del tramo alcista más vertical. Ese es el primer nivel donde cabe esperar que el mercado intente estabilizarse. Si ahí aparece demanda, podríamos ver una fase de consolidación o incluso un rebote más consistente. Pero si esa zona no aguanta, el ajuste podría extenderse hacia niveles más profundos, en torno a 5.800 que es donde se encuentra la base estructural previa al último gran impulso.

El mercado ha pasado de una fase en la que se compraban las caídas a otra en la que empiezan a venderse los rebotes. No hay todavía una ruptura estructural de la tendencia de fondo, pero sí una pérdida evidente de momentum que obliga a ser más selectivo.

En este contexto, más que anticipar direcciones, lo relevante es observar cómo reacciona el precio en los niveles clave. Porque en un entorno como el actual, no es la narrativa la que manda, sino la capacidad del mercado para sostener (o no) esas zonas de equilibrio.

Source: investing.com

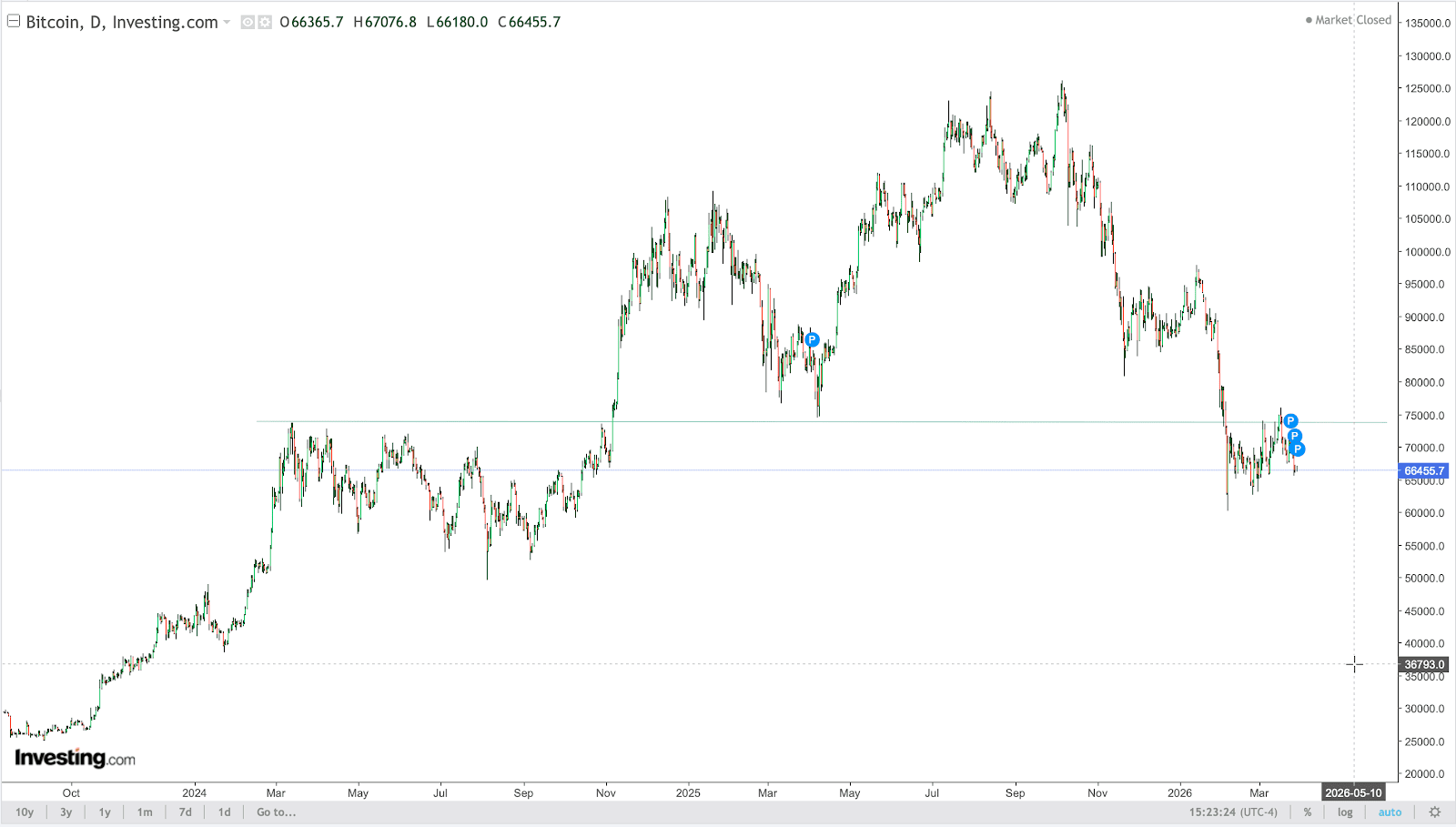

BITCOIN (BTC)

Bitcoin se sitúa por encima de la zona de soporte de los 65.000USD tras la corrección de finales de semana, manteniendo una dominancia superior al 55%, en clara señal de estar en un entorno defensivo donde el capital se concentra en BTC en lugar de rotar hacia altcoins. Los volúmenes se contraen mientras el sentimiento cae en territorio (de nuevo) por debajo de 15 en el Fear & Greed Index, pero sin señales de capitulación reales como inflows masivos a stablecoins.

Bajo la superficie el comportamiento on-chain es mixto, pues mientras que los inversores de posiciones inferiores a 10 BTC han estado acumulando en balance semanal, mientras que aquellos que tienen más de 1000 BTC han aprovechado para vender en los rebotes. Los ETFs han mostrado un saldo semanal negativo que viene a romper acumulaciones previas mensuales.

La narrativa está claramente dividida. Por un lado, el contexto macro presiona a la baja sobre bitcoin (un activo sin rendimiento) con tipos reales elevados, un dólar fuerte y tensiones geopolíticas que impulsan estrategias de carry trade. Por otro lado, el sentimiento extremadamente negativo deja margen para rebotes tácticos. El mercado no resuelve esta tensión todavía, sino que la refleja en precios laterales delimitados por los 65-75K USD.

El verdadero cambio ocurre a nivel estructural con Nasdaq y NYSE integrando crypto en clearing y derivados junto a pilotos de Fannie Mae usando BTC como colateral en préstamos hipotecarios. Esto trasciende el hype y construye infraestructura TradFi que absorbe bitcoin de forma irreversible. Aunque el precio aún intenta descubrir cuál será el próximo movimiento, el sistema financiero se fortalece absorbiendo crypto y ahí nace la próxima fase del mercado.

A nivel técnico, el tono es más débil pero ordenado. La pérdida de los 70K en BTC ha llevado los precios a las puertas de los 65K, con los 55K como nivel estructural clave. Por arriba, necesitamos superar los 75K para pensar en cotas mayores. En ETH, los 2.000 son la referencia. Son zonas de control que marcarán si esto es una corrección dentro de tendencia o algo más profundo.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com