El mercado está enviando señales que bien leídas, permiten ubicarse en un entorno que ya no responde a los patrones clásicos. La economía no entra en recesión, pero ese crecimiento se debilita. La inversión en inteligencia artificial sostiene la actividad, mientras la inflación se mantiene elevada impulsada por energía y alimentación. El consumidor pierde poder adquisitivo y el dato de sentimiento en Estados Unidos, en mínimos históricos, confirma que la presión ya no es teórica.

Al mismo tiempo, el mercado parece haber normalizado la geopolítica. El fracaso en las negociaciones entre Estados Unidos e Irán y la fragilidad del alto el fuego en Oriente Medio apenas han generado reacción. No porque el riesgo haya desaparecido, sino porque está mal descontado.

Aquí es donde se produce el verdadero punto de inflexión, pues la inflación deja de ser solo un fenómeno monetario y pasa a tener un componente claramente estructural.

La inteligencia artificial está desencadenando una nueva ola de inversión, con una demanda creciente de energía, redes y capacidad de cómputo. Pero el sistema llega tarde pues arrastra años de subinversión que ahora se traducen en cuellos de botella. El resultado genera una demanda que avanza mucho más rápido que la oferta, y esa fricción se convierte en presión persistente sobre los precios.

Este nuevo contexto está provocando una rotación clara.

El capital empieza a desplazarse desde modelos basados en abundancia, como el software tradicional, hacia activos ligados a escasez real. Semiconductores, hardware y energía. No es un ajuste táctico, es un cambio de régimen.

La oportunidad está en esa base. La infraestructura de la inteligencia artificial concentra demanda estructural y capacidad de fijación de precios. Pero el riesgo está en la otra cara. El software se comoditiza, los costes de los modelos son elevados y la competencia puede destruir valor. Incluso las grandes tecnológicas afrontan presión en su generación de caja por el aumento del capex.

El mercado sigue anclado en una narrativa de crecimiento tecnológico, pero los datos apuntan a otra realidad. Inflación persistente, consumidor debilitado y riesgo geopolítico latente. Esa desconexión es, probablemente, el principal foco de riesgo.

En el corto plazo, esta lectura se pone a prueba. La semana arranca con resultados de los grandes bancos (JPM, WFC, o C), que actuarán como primer test sobre crédito y liquidez. A esto se suman compañías clave para medir inversión tecnológica y consumo (TSM, NFLX o PEP), junto con datos de inflación que reflejarán el impacto de la energía en la cadena de costes.

En paralelo, la Reserva Federal volverá a marcar expectativas, mientras la energía y la geopolítica seguirán condicionando el fondo del

Así las cosas, todo apunta a una idea muy simple pues no estamos en un entorno de certezas, sino en plena transición. Y cuando el contexto cambia, también lo hace lo que el capital valora.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

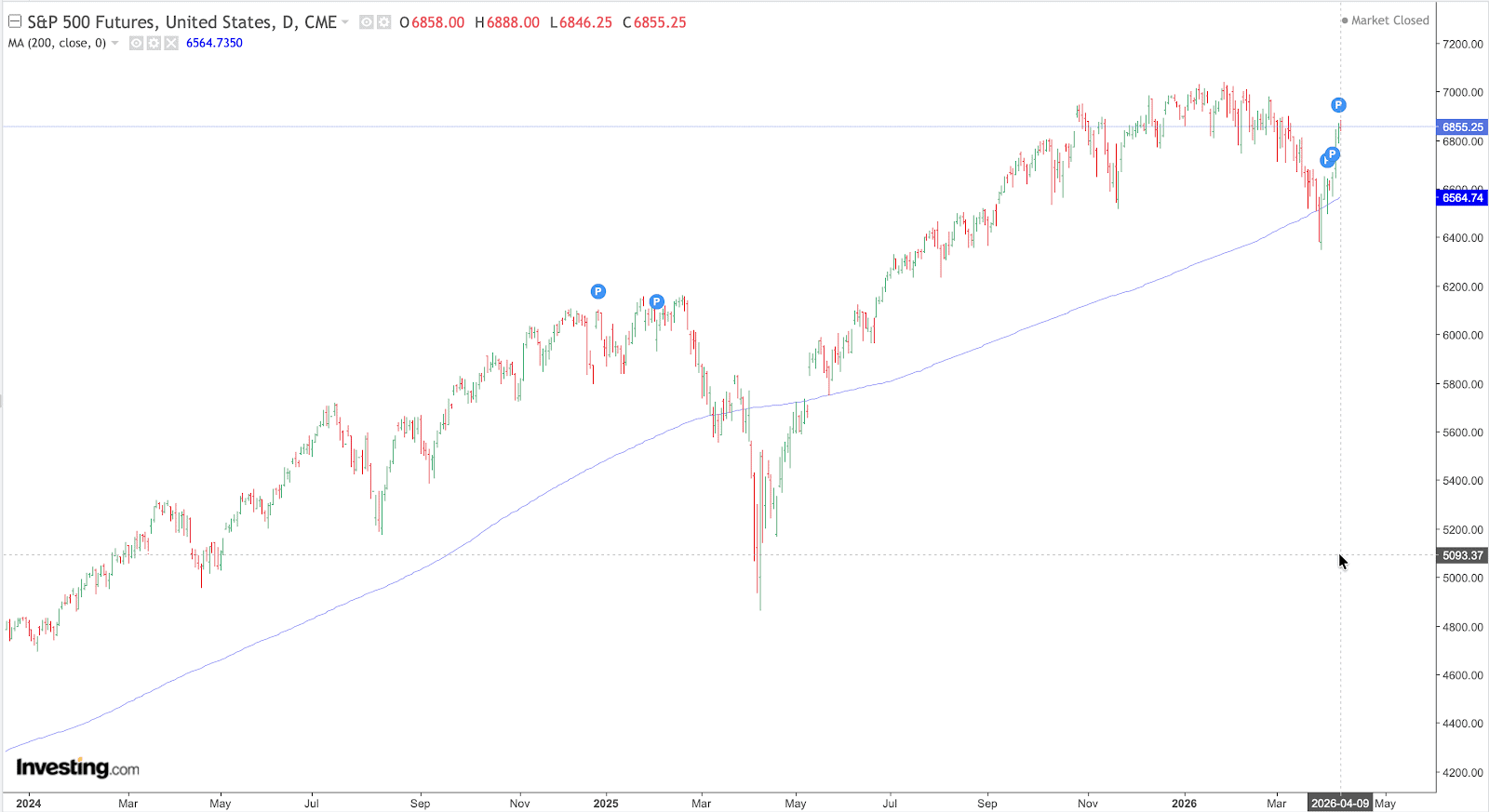

S&P

El SP500 mantiene su tendencia alcista de forma impecable. Y el actual movimiento de recuperación, pese a que debemos vigilarlo muy de cerca, indica que a nivel estructural el dinero institucional no ha salido.

La corrección reciente ha sido violenta, pero la reacción también. El mercado ha rebotado con fuerza desde la zona de 6.400, recuperando niveles clave en poco tiempo. Eso no es comportamiento de mercado débil, sino de uno que sigue teniendo demanda.

Ahora bien, el punto importante no está en el rebote, sin en la zona de resistencia actual de los 6.850- 6.900 puntos. Aquí es donde el mercado tiene que demostrar si esto es continuación de tendencia o simplemente un rebote técnico dentro de un rango más amplio.

Si rompe con claridad, el siguiente movimiento natural es volver a máximos y testear la zona de 7.000–7.100. Pero si falla aquí, lo más probable es que entremos en un rango lateral amplio de consolidación, delimitado por los 6.400 y los 7.000 puntos, mientras el mercado digiere el contexto macro.

La clave de verdad está abajo. Mientras no pierda la media de 200 (zona 6.500–6.550), esto sigue siendo una corrección dentro de un mercado alcista. Si la pierde, entonces cambia el escenario. Ahora mismo, no es un momento de convicción, sino de confirmación. El mercado ya ha hecho el movimiento rápido. Lo que importa ahora es si puede sostenerlo.

Source: investing.com

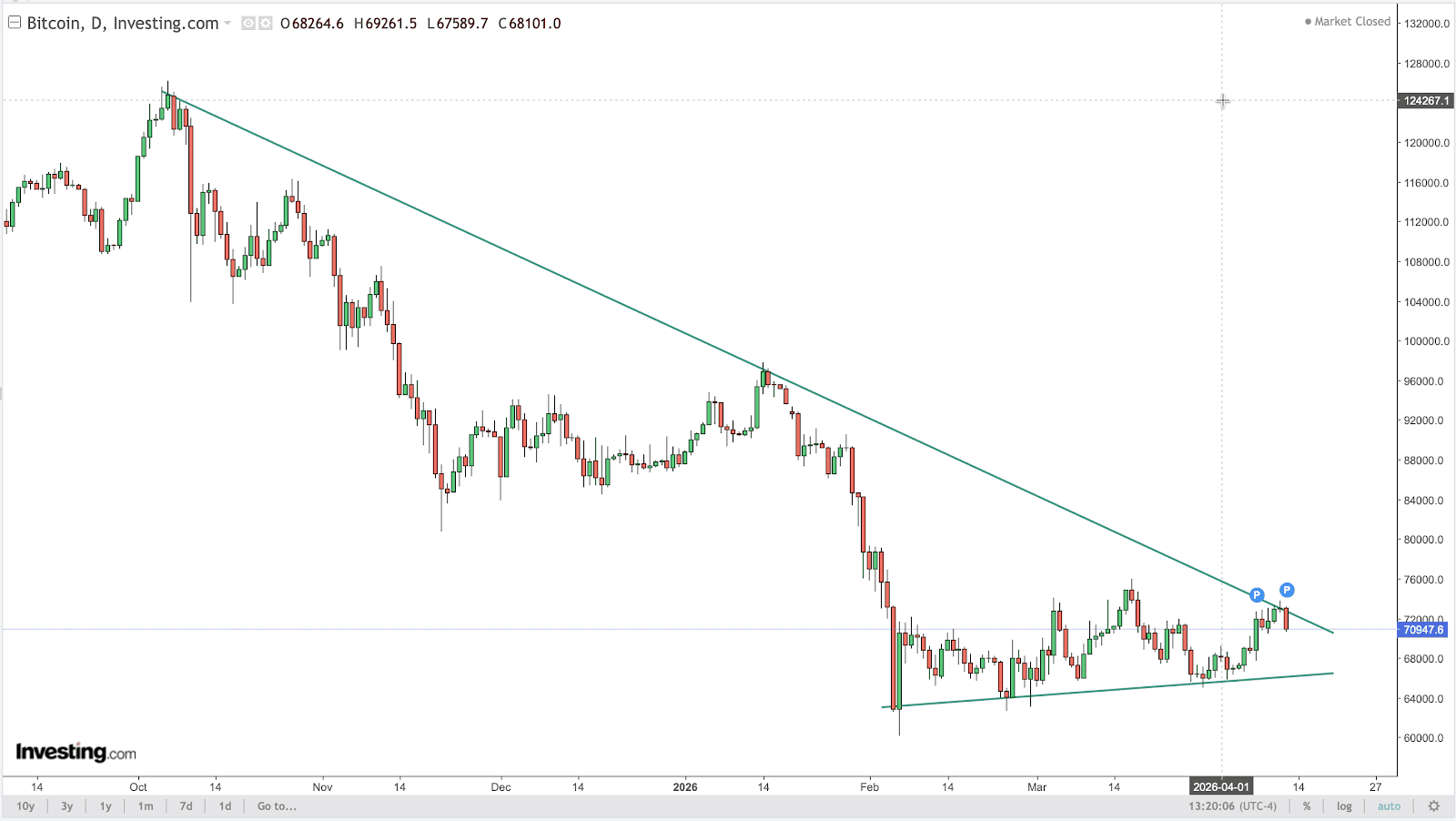

BITCOIN (BTC)

Bitcoin continúa dentro del amplio rango de consolidación que venimos señalando entre los 65.000 y los 75.000 USD. Y mientras tanto, el problema de fondo permanece, ya que los indicadores que históricamente han marcado todos los “suelos reales” de bitcoin siguen sin activarse.

Si miramos las tres métricas clave de ciclo, ninguna confirma todavía un suelo. La primera, que mide el porcentaje de BTC en beneficios frente a pérdidas, no ha registrado el cruce que en anteriores ciclos ha coincidido con los mínimos. Se requiere una caída aún mayor (más BTC en pérdidas). La segunda, el MVRV Z-Score, aún no ha entrado en terreno negativo, condición que siempre se ha cumplido antes de un suelo relevante. Y la tercera, que compara el precio actual con el coste medio de adquisición de todos los BTC (54.000 USD), tampoco se ha alcanzado.

En conjunto, estos datos apuntan a que, con una alta probabilidad, el suelo real podría estar aún por delante. El rango objetivo que completaría el reseteo de estas métricas se sitúa entre los 39.000 y los 54.000 USD, lo que implicaría una corrección del 70% desde máximos históricos, la menor en la historia de bitcoin.

Sin embargo, lo que sí está pasando es que el dinero institucional no está huyendo y está en fase de adopción. Así mismo, las ballenas de largo plazo han pasado de vender a acumular, con el mayor comprador corporativo del mundo (Strategy) que lleva unos 10.000 BTC adquiridos solo esta semana pasada. Así mismo, Morgan Stanley acaba de abrir el canal de distribución más potente del mercado (16.000 asesores financieros) emitiendo su propio ETF de bitcoin mientras avisa de tener una hoja de ruta más ambiciosa. Muchas pistas que indican que ese suelo comentado, pese a no estar formado, está en pleno proceso de ello.

Así las cosas, esos datos sugieren que el momento de entrar con convicción (y gestión del riesgo y de la máxima exposición) llegará cuando esas tres métricas empiecen a activarse: MVRV negativo, supply cross, precio cerca de $54K. Hasta entonces toca gestionar el riesgo y preservar capital.

Cuando el riesgo-recompensa mejore, se verá en esos datos antes de que pasen a los titulares. Paciencia. El mercado está en modo espera y parece lo más adecuado en este momento.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com