Les marchés boursiers mondiaux ont connu une bonne progression depuis que le marché boursier s’est effondré plus tôt dans l’année, cependant, tous les secteurs n’ont pas participé à la reprise. Bien que les actions des secteurs de la technologie et de la santé se soient envolées au cours des derniers mois, d’autres secteurs sont restés à la traîne.

Le secteur bancaire fait partie de ceux qui ont affiché des performances inférieures à celles du marché dans son ensemble en 2020. Depuis le début de l’année, de nombreuses actions du secteur bancaire sont en baisse de 30 % ou plus. Certaines actions du secteur bancaire ont tellement chuté qu’elles se négocient à des niveaux similaires à ceux observés lors de la dernière crise financière mondiale.

Pour les investisseurs à long terme, la faiblesse actuelle du cours des actions dans l’ensemble du secteur bancaire mondial pourrait représenter une opportunité d’achat. Voici pourquoi les actions des banques ont affiché de mauvaises performances en 2020 et pourquoi elles pourraient rebondir.

TheBigBanks d’eToro offre aux investisseurs la possibilité d’investir dans les 25 plus grandes institutions bancaires au monde en termes d’AUM et de capitalisation boursière.

Découvrez TheBigBanks Smart Portfolio

Pourquoi les actions du secteur bancaire ont-elles chuté ?

Il y existe plusieurs raisons pour lesquelles les actions des banques ont sous-performé en 2020.

La première est que la rentabilité bancaire est liée aux conditions macroéconomiques. Lorsque les conditions économiques sont solides, l’activité de prêt augmente et les bénéfices des banques grimpent. En revanche, lorsque les conditions économiques sont faibles, l’activité de prêt diminue et les banques constatent une augmentation des défauts de paiement. Cela réduit les profits.

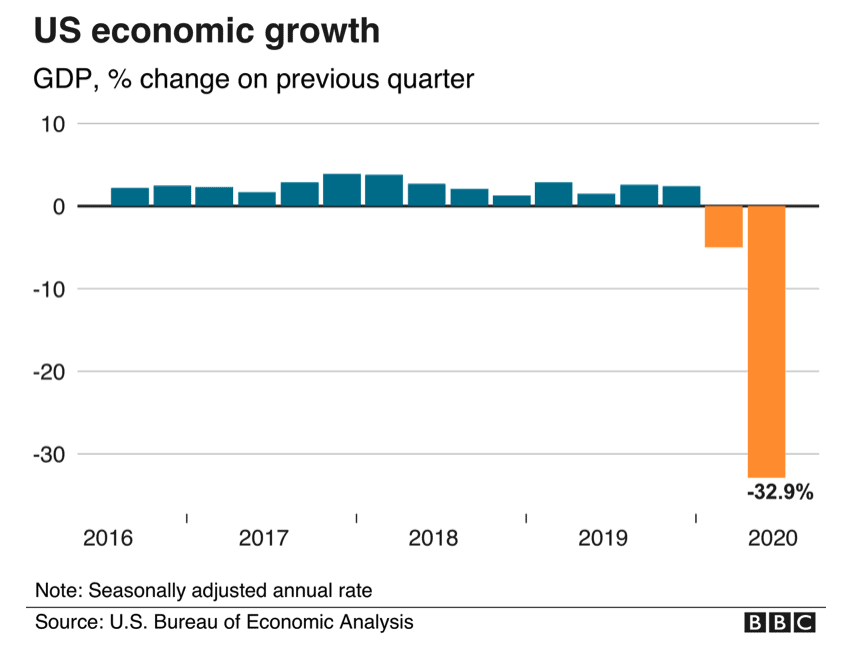

Tout le monde sait que cette année, les conditions économiques ont été terribles. À cause de la pandémie de coronavirus, l’économie américaine s’est effondrée à un taux annuel de 33 % entre avril et juin. Il s’agit du déclin le plus important depuis que le gouvernement a commencé à tenir des registres en 1947.

Source : BBC

L’Europe et le Royaume-Uni ont connu des phénomènes similaires. La zone euro a enregistré sa plus forte contraction au deuxième trimestre 2020, son PIB ayant chuté de 11,9 %. De son côté, le Royaume-Uni a connu une contraction de 20,4 % alors que le pays souverain était aux prises avec des confinements et des réductions des dépenses.

Ces conditions économiques ont pesé sur la rentabilité des banques. Les entreprises ont eu du mal à rembourser leurs prêts et, de ce fait, les banques ont dû faire face à une forte hausse des défauts de crédit.

Bank of America, par exemple, a mis de côté 9,9 milliards de dollars pour couvrir les pertes liées aux crédits au cours du premier semestre 2020. Cela se compare à 1,9 milliard de dollars pour la même période l’année dernière. Dans le même temps, Lloyds Bank, le plus grand prêteur du Royaume-Uni, a enregistré 3,8 milliards de livres sterling de frais de dépréciation au cours du premier semestre 2020.

Une autre raison pour laquelle les actions du secteur bancaire ont enregistré de mauvaises performances cette année est que les taux d’intérêt ont chuté. Les faibles taux d’intérêt ne sont pas bons pour les banques. Cela est dû au fait qu’elles tirent une grande partie de leurs revenus de l’écart entre les taux d’intérêt qu’elles facturent pour prêter de l’argent et les taux d’intérêt qu’elles proposent pour emprunter de l’argent. Cet écart est appelé marge nette d’intérêt (MNI). Si les taux d’intérêt sont élevés, les banques ont la possibilité de gagner une MNI plus importante. Si les taux sont faibles, les opportunités de profit sont plus rares.

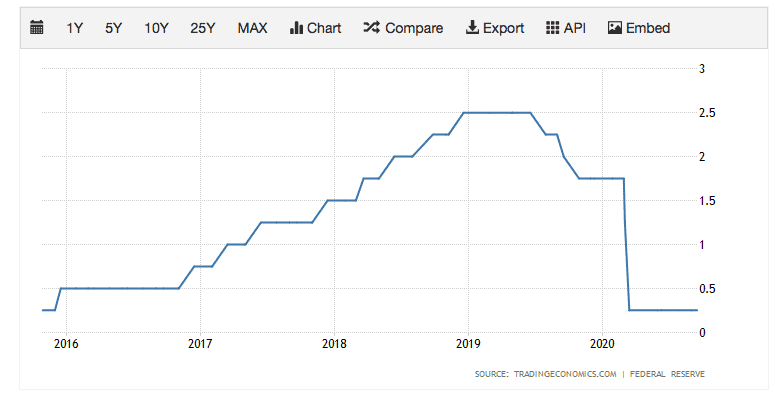

Aux États-Unis, la Réserve fédérale a baissé les taux d’intérêt à quasiment zéro en mars dans le but de renforcer l’économie. La banque centrale a maintenu les taux inchangés depuis. Les taux pourraient rester très bas dans les années à venir.

Taux d’intérêt aux États-Unis

Source : Trading Economics

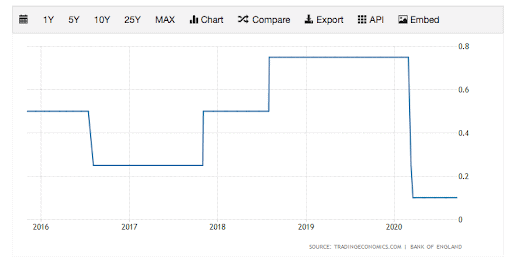

Le Royaume-Uni a connu un phénomène similaire. Plus tôt cette année, la Banque d’Angleterre a abaissé les taux d’intérêt à 0,10 %.

Taux d’intérêt au Royaume-Uni

Source : Trading Economics

Ces taux d’intérêt extrêmement bas ont limité les marges nettes d’intérêt des banques et entravé leur capacité à augmenter leurs revenus.

Dans l’ensemble, cette combinaison de conditions économiques faibles et de faibles taux d’intérêt a durement affecté la rentabilité des banques. Wells Fargo, par exemple, a récemment annoncé une diminution de 57 % de son revenu net pour le troisième trimestre 2020. Citigroup a quant à elle annoncé une baisse de 35 % de son revenu net pour le troisième trimestre.

Il convient également de souligner qu’en Europe et au Royaume-Uni, les régulateurs ont interdit aux banques de verser des dividendes cette année. La raison est que les régulateurs veulent s’assurer que les banques disposent de la capacité financière nécessaire pour soutenir leurs économies. Ces interdictions de verser des dividendes ont réduit l’intérêt de détenir des actions du secteur bancaire, ce qui a entraîné une fuite des capitaux du secteur.

Pourquoi les actions bancaires pourraient rebondir ?

Lorsque l’on considère l’environnement difficile auquel les banques sont confrontées en ce moment, on comprend vite pourquoi leurs actions ont sous-performé en 2020.

Mais il est toutefois peu probable que ces conditions difficiles durent éternellement. Un vaccin contre le Covid-19, qui pourrait bien arriver prochainement, pourrait changer la donne. Le Fonds monétaire international (FMI) estime qu’une forte coopération internationale en matière de vaccins pourrait ajouter 9 000 milliards de dollars aux revenus mondiaux d’ici 2025. Cela augmenterait presque certainement la rentabilité des banques.

« La disponibilité d’un vaccin, ou de traitements d’une efficacité prouvée contre le Covid-19, améliorera considérablement les perspectives mondiales » – Directrice générale du FMI, Kristalina Georgieva

Même si les taux d’intérêt pourraient rester bas pendant un certain temps, il est peu probable qu’ils restent aux niveaux d’« urgence » actuels pour toujours. Lorsque les économies commenceront à se relever, les banques centrales seront susceptibles de faire grimper les taux d’intérêt. Cela permettrait aux banques de gagner une MNI plus importante.

Il est important de noter que les grandes banques ont la solidité financière nécessaire pour relever des défis à court terme. Cela est dû au fait qu’après la crise financière mondiale, les régulateurs ont imposé de nouvelles exigences strictes en matière de capital aux banques, ce qui a renforcé leur résilience.

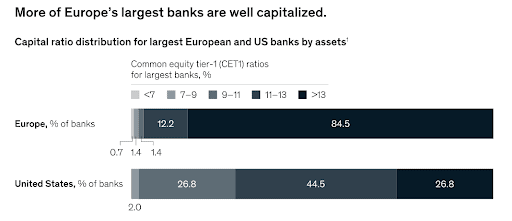

Au début de la crise du coronavirus, les principales banques étaient dans une position financière solide. Les ratios de fonds propres de base de catégorie 1 (CET1), une mesure de la solvabilité bancaire et de la solidité du capital, s’élevaient à 13 % en Europe, à 14 % au Royaume-Uni et à 12 % aux États-Unis, bien au-dessus du niveau minimum de 4,5 % requis par les normes de l’accord de Bâle III.

Taux de CET1 bancaire au début de la crise du Covid-19

Source : McKinsey

Il convient de souligner que la volatilité des marchés financiers que nous avons observée cette année a en fait été une aubaine pour certaines banques. De la même manière que les clients d’eToro ont augmenté leur activité de trading cette année afin de tirer profit des opportunités, les investisseurs institutionnels ont eux aussi davantage tradé. Au cours du deuxième trimestre de l’année, plusieurs grandes banques de Wall Street, y compris JP Morgan Chase, Citigroup et Bank of America, ont connu des pics à deux chiffres de leurs revenus de trading alors que les investisseurs ont réagi à la pandémie. Chez JP Morgan, le trading a contribué à faire grimper le chiffre d’affaires trimestriel de la banque à un niveau record. Cette augmentation des revenus du trading pourrait aider à compenser les pertes dans d’autres domaines.

Bien sûr, dans l’ensemble, 2020 est susceptible d’être une année médiocre pour les banques en termes de rentabilité. Les bénéfices de l’ensemble du secteur sont probablement bien en baisse par rapport à l’année dernière. Cependant, en ce qui concerne les prévisions futures, les analystes s’attendent à une hausse significative des bénéfices en 2021. Par exemple, les analystes s’attendent à ce que le bénéfice par action (BPA) de Wells Fargo passe de 0,42 $ cette année à 1,08 $ l’année prochaine, soit une augmentation de 329 %.

Prévisions de BPA des banques

| Banque | FY2020 | FY2021 | Augmentation du BPA |

| JP Morgan Chase ($) | 7,45 | 8,69 | 17 % |

| Bank of America ($) | 1,74 | 2,00 | 15 % |

| Wells Fargo ($) | 0,42 | 1,80 | 329 % |

| Citigroup ($) | 4,15 | 5,37 | 29 % |

| HSBC ($) | 0,24 | 0,44 | 83 % |

| Lloyds Bank (p) | 1,03 | 3,40 | 230 % |

| Barclays (p) | 4,84 | 13,50 | 179 % |

Source : NASDAQ et Thomson Reuters

Dans le même temps, en ce qui concerne les dividendes, l’interdiction d’en verser en Europe et au Royaume-Uni pourrait être levée dès l’année prochaine. Cela pourrait accroître l’attrait des actions du secteur bancaire auprès des investisseurs dans les revenus, faisant grimper leurs cours.

Tout cela signifie qu’il pourrait y avoir une opportunité pour les investisseurs en ce moment. De la même manière que de nombreuses actions du secteur bancaire sont reparties à la hausse après la crise financière mondiale, les actions bancaires pourraient repartir à la hausse au cours des prochaines années à mesure que les conditions économiques s’améliorent et que les comptes de résultats sont en hausse.

Ceux qui ont acheté des actions bancaires au lendemain de la crise financière mondiale ont été bien récompensés. Par exemple, entre le 1er mars 2009 et le 1er mars 2012, le cours de l’action JP Morgan Chase & Co est passé de 23 $ à 43 $, soit une hausse de 87 %.

Ceux qui achètent des actions du secteur bancaire maintenant, alors qu’elles sont délaissées, pourraient-ils obtenir des gains similaires ? C’est tout à fait possible.

Découvrez TheBigBanks Smart Portfolio

Les actions bancaires sont-elles sous-évaluées ?

En examinant les évaluations à travers le secteur, les actions des banques semblent être sous-évaluées. En utilisant les prévisions de BPA de l’année prochaine, les évaluations sont très faibles. Les actions de Citigroup, par exemple, se tradent actuellement sur un ratio P/E (cours sur bénéfices) de seulement 8,0. Barclays propose actuellement un ratio P/E de seulement 7,6. Ces évaluations indiquent que les actions des banques sont actuellement bon marché.

Ratios P/E des banques

| Banque | P/E FY2020 | P/E FY2021 |

| JP Morgan Chase ($) | 13,6 | 11,6 |

| Bank of America ($) | 13,8 | 12,0 |

| Wells Fargo ($) | 54,8 | 12,8 |

| Citigroup ($) | 10.4 | 8,0 |

| HSBC ($) | 16,8 | 9.2 |

| Lloyds Bank (p) | 26,2 | 7,9 |

| Barclays (p) | 21,3 | 7,6 |

Source : NASDAQ et Thomson Reuters

Proposition de risque/rendement attrayante

Bien sûr, tout investissement comporte des risques.

Un risque est qu’un vaccin contre le Covid-19 n’aboutisse pas à court terme et que les conditions économiques s’aggravent. Un autre est que les taux d’intérêt restent bas pendant une longue période.

Les autres risques à prendre en compte incluent les amendes réglementaires et la concurrence du secteur FinTech.

Dans l’ensemble, cependant, les actions du secteur bancaire semblent offrir une proposition de risque/rendement attrayante.

Pour les investisseurs à long terme, la faiblesse du cours des actions dans l’ensemble du secteur bancaire pourrait représenter une opportunité d’achat.

Découvrez TheBigBanks Smart Portfolio

Ceci est une communication marketing qui ne doit pas être considérée comme contenant des conseils d’investissement, des recommandations personnelles, ou une offre ou une sollicitation pour l’achat ou la vente d’instruments financiers. Ce document a été préparé sans aucune considération à l’égard de quelconque objectif d’investissement ou situation financière du destinataire, et n’a pas été préparé conformément aux exigences légales et règlementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication, qui a été préparée sur la base d’informations accessibles au public.