«Настоящий инвестор приветствует волатильность…»

Уоррен Баффет

Вы когда-нибудь задумывались о том, какие показатели, имеющиеся у инвесторов (помимо доходности), могут помочь им в выборе между схожими инвестиционными портфелями?

В этой публикации я кратко опишу среднеквадратичное отклонение (СКО) в качестве меры волатильности. Несмотря на краткость, этого будет достаточно для осмысления данного понятия, а также его отличия от полуотклонения — другого показателя волатильности, также разъясняемого в этой публикации.

Среднеквадратичное отклонение

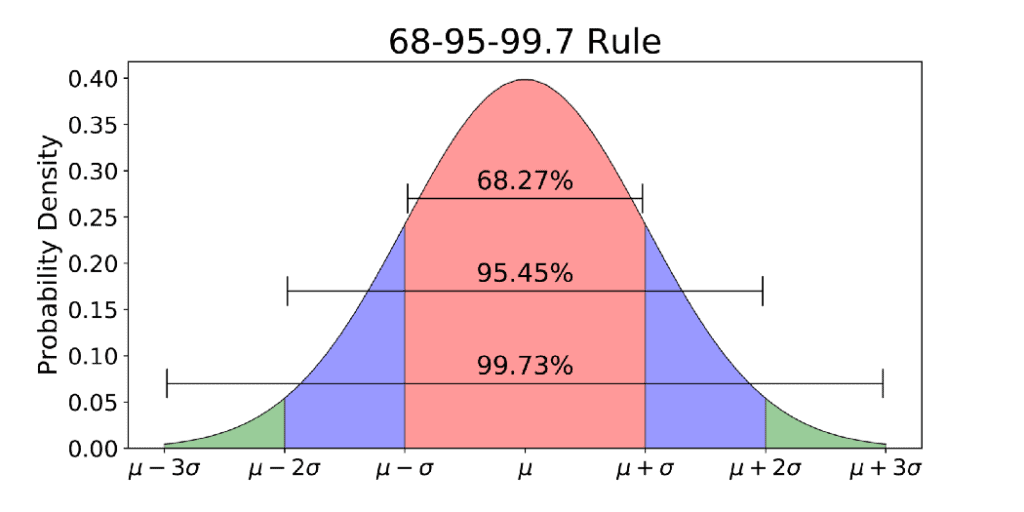

Не вдаваясь в математические тонкости, СКО отражает вероятность того, что доходность какого-либо актива или портфеля будет лежать в пределах некоего интервала относительно средней доходности этого актива или портфеля. И чтобы объяснить это как можно проще, приведу основные принципы:

- Вероятность того, что в будущем доходность останется в пределах 1 СКО ниже или выше средней доходности по этому активу, составляет около 68%.

- Вероятность того, что она будет лежать в пределах 2 СКО ниже или выше средней доходности по этому активу, составляет около 95,5%.

- А вероятность того, что она будет находиться в пределах 3 СКО ниже или выше средней доходности по этому активу, составляет около 99,7%.

Источник: Towards Data Science

Приведем пример.

Если средняя доходность портфеля составляет 5,0%, а СКО — 3,0%, то существует:

- вероятность в 68% того, что будущая доходность составит от 2,0 до 8,0% (среднее значение – 1 СКО и среднее значение + 1 СКО);

- вероятность в 95,5% того, что она будет находиться в диапазоне от -1,0% до 11,0%;

- вероятность в 99,7% того, что она будет находиться в диапазоне от -4,0% до 14,0%.

Можно видеть, что вероятность того, что любая заданная доходность выйдет за пределы 3 СКО выше или ниже среднего значения, составляет 0,3%. Если разделить это значение на две составляющих, то вероятность того, что доходность опустится ниже 3 СКО относительно среднего значения, составляет всего 0,15% (0,30/2).

Это то, что называется хвостовым риском и может стать так называемым «черным лебедем» — крайне маловероятным событием, которое в случае своего фактического наступления имеет весьма неблагоприятные последствия. Хорошими примерами таких событий являются финансовый кризис 2008 года и пандемия COVID-19.

Что такое полуотклонение?

Представьте, что на ваш выбор предлагаются два актива: актив “A” и актив “B” с показателями доходности и СКО, представленными в таблице.

| Актив A | Актив B | ||

| Период | Доходность | Период | Доходность |

| 1 | 8% | 1 | 17% |

| 2 | -5% | 2 | 0% |

| 3 | 12% | 3 | -2% |

| Среднее значение | 5% | Среднее значение | 5% |

| СКО | 8,89% | СКО | 10,44% |

Если бы вы могли выбрать только один из них, то, вероятно, выбрали бы актив A и были бы правы, основываясь на этой информации.

Однако с этим есть проблема… Значение СКО показывает вероятность того, что будущая доходность окажется в пределах некоего интервала относительно средней доходности, выше или ниже среднего значения. С точки зрения СКО безразлично, окажется ли доходность выше или ниже среднего значения, если в обоих случаях она будет находиться на равном расстоянии от среднего. Звучит странно?

Рассмотрим любой из активов в приведенном выше примере со средней доходностью 5,00%. СКО увеличилось бы на одинаковую величину, если бы один из результатов составил 9,00% или 1,00%. Почему? Потому что они равноудалены от средней доходности в 5,00%. Именно поэтому знание СКО не дает нужного результата…

Для инвесторов эти два показателя доходности не являются равнозначными. Волатильность в положительную сторону желательна, в отрицательную — нет. Как раз здесь и пригождается полуотклонение. Это показатель риска снижения доходности, не зависящий от ее возможного роста.

В нашем примере актив B имеет большее среднеквадратичное отклонение при том же среднем значении доходности (5,00%), но меньшее полуотклонение в 4,97% по сравнению с 5,77% для актива A. Это происходит потому, что СКО по активу B увеличивается по сравнению с активом A на очень большую величину, составляющую 19,00%. Но это хорошо, а не плохо! Тот факт, что полуотклонение имеет меньшую величину, показывает, что вероятность получения прибыли меньше среднего уровня доходности ниже.

Теперь вы, вероятно, выберете актив B вместо А… и это будет правильным решением! Это объясняется тем, что они неотделимы друг от друга! Из этого можно сделать вывод, что хотя СКО широко используется в качестве меры волатильности, оно не отражает всю картину и должно применяться совместно с полуотклонением.

Алехандро Эчаварри Гарридо (Alejandro Echavarri Garrido) — чилийский управляющий активами с академическим образованием и опытом работы в сфере финансов. Он имеет степень магистра финансов и делового администрирования и работал инвестиционным консультантом в Швейцарии и Чили.

Познакомиться с Алехандро Гарридо

Вы рискуете своим капиталом

Данный материал носит рекламный характер и не может рассматриваться в качестве инвестиционной или личной рекомендации либо предложения участия в какой-либо сделке купли-продажи финансовых инструментов. Данный материал подготовлен безотносительно к каким-либо инвестиционным целям конкретного получателя или финансовой ситуации и без проверки на соответствие каким-либо законодательным и нормативным требованиям, стимулирующим независимые исследования. Любые ссылки на прошлую или будущую доходность того или иного финансового инструмента, индекса или комплексного инвестиционного продукта не считаются и не должны считаться надежным показателем будущих результатов. Компания eToro не выступает с какими-либо заверениями и не принимает на себя ответственность за точность или полноту содержания данной публикации, которая подготовлена с использованием общедоступной информации.