今年由於股市之前的崩盤,目前全球股權市場表現良好。然而,並非所有產業都參與了這場反彈。科技類股和醫療保健類股在最近幾個月漲幅可觀,但其他類股仍遠遠落後。

銀行就是其中一類在 2020 年比大盤表現弱勢的類股。年初至今,許多銀行類股都下跌 30% 甚至更多。有些銀行類股甚至已經跌到全球金融危機時候的交易水平。

對於長期投資者來說,目前全球銀行類股股價疲軟或許代表著買進機會。下面來看看為何 2020 年銀行類股表現弱勢,以及他們為何可能會反彈。

eToro 的 TheBigBanks 為投資者提供了投資全球前 25 大銀行機構 (依資產管理規模和市值排名) 的機會。

銀行類股為何下跌?

銀行類股在 2020 年表現弱勢的原因有幾個。

首先,銀行的獲利能力與總體經濟狀況有關。當經濟狀況強勁時,借貸活動增加,銀行利潤上升。相反地,當經濟狀況疲軟時,借貸活動減少,銀行就會出現貸款違約變多的現象。這樣就會降低利潤。

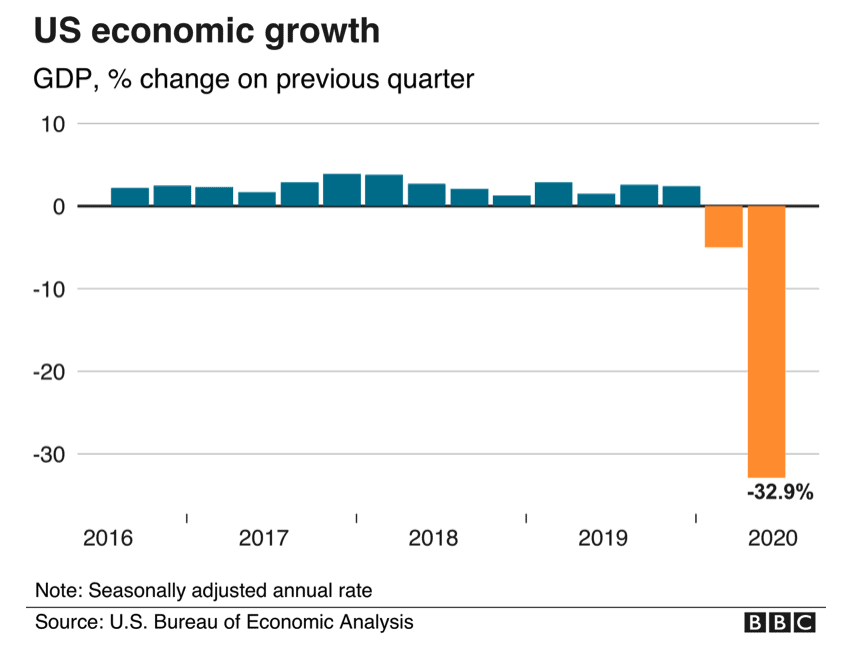

眾所周知,今年的經濟狀況非常糟糕。由於新冠病毒疫情,美國經濟年成長率在 4 月至 6 月間縮減 33%。這是自 1947 年政府開始保留記錄以來最嚴重的下滑。

資料來源:BBC

類似的情況也發生在歐洲和英國。歐元區在 2020 年第二季創下史上最大幅度的收縮,國內生產總值下跌 11.9%。英國則是在主權國家努力克服封城及開支削減的不利情況下收縮了 20.4%。

這些經濟條件都對銀行的獲利造成了負面影響。企業勉力償還他們的貸款,而銀行面臨的信貸損失急劇增加。

舉例來說,美國銀行 (Bank of America) 就撥出了 99 億美元,用以填補 2020 年上半年所造成的信貸損失。這與去年同期的 19 億美元形成鮮明對比。同時,英國最大的貸款人萊斯銀行 (Lloyds Bank) 也在 2020 年上半年註記了 38 億英鎊的減損費用。

銀行類股今年表現弱勢的另一個原因是利率調降。低利率對銀行不利。這是因為他們很大一部分的收入來源於貸出與借入的利率價差。這種價差稱為淨利差 (net interest margin,即:NIM)。如果利率較高,銀行就有賺取更大空間淨利差 (NIM) 的機會。如果利率較低,獲利機會就較少。

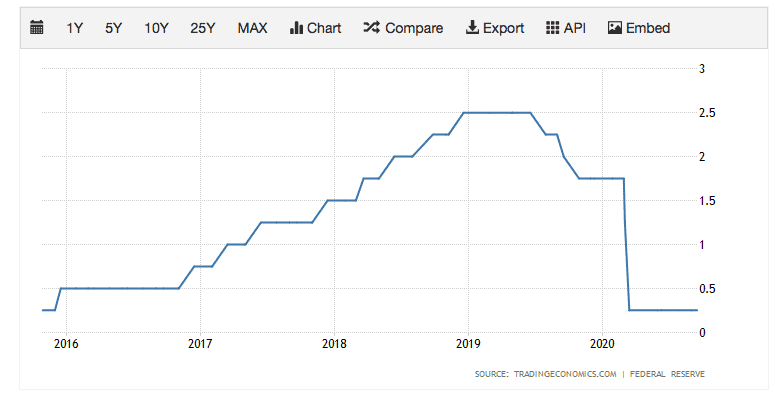

在美國,為了支撐經濟,美聯儲在 3 月時將利率調降到接近於零。自那時起,中央銀行的利率一直維持未變。未來幾年的利率很可能也會保持在很低的位置。

美國利率

資料來源:Trading Economics

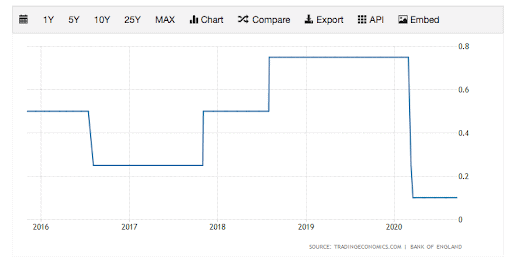

類似的情況也發生在英國。年初的時候,英格蘭銀行 (Bank of England) 將利率砍到 0.10%。

英國利率

資料來源:Trading Economics

這些跌到谷底的利率壓縮了銀行的淨利差並阻礙了他們增加收入的能力。

總體而言,經濟狀況的疲軟加上低利率,這使得銀行獲利困難。舉例來說,富國銀行 (Wells Fargo) 最近的報告稱,2020 年第三季純利下滑 57%。同時,花旗銀行 (Citigroup) 報告稱第三季純利下滑 35%。

值得指出的是,歐洲和英國的監管機構均禁止銀行今年發放股利。這樣做的原因是監管機構希望確保銀行具有支撐其經濟的財務能力。禁止發放股利降低了持有銀行股的吸引力,導致銀行類股資本流出。

為何銀行股可能會反彈

考慮到銀行目前正面臨重重挑戰的環境,就不難看出為何銀行股在 2020 年表現弱勢了。

當然,事實上,這些挑戰狀況不可能無止境地持續。Covid-19 疫苗的出現 – 應該不會太遙遠 – 可能就會改變一切。國際貨幣基金會 (IMF) 認為,有關疫苗的國際合作可在 2025 年時為全球收入增加 9 兆美元。 幾乎可以確定這將提高銀行的獲利能力。

「疫苗或者得到驗證能夠成功治療 Covid-19 的療法,其存在將實質性地提升全球前景」– 國際貨幣基金會 (IMF) 常務董事 Kristalina Georgieva

雖然利率可能在一段時間內保持在非常低的位置,但不太可能永遠處於目前的「緊急」水準。當經濟開始好轉,中央銀行就可能提高利率。這樣會使銀行獲得更大的淨利差 (NIM)。

重要的是,主要銀行有承受短期挑戰的財務實力。這是因為在全球金融危機後,監管機構強制銀行實施嚴格的新資本要求,而這提高了他們的應對能力。

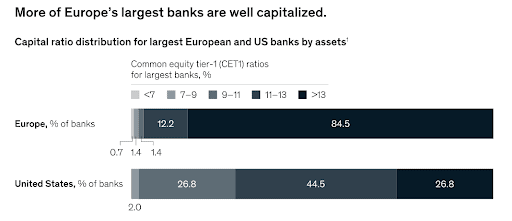

進入到新冠病毒危機時,主要銀行在財務上處於強勁地位。普通股權益第 1 類資本 (CET1) 比率 – 評估銀行清償能力與資本實力的一種方式 – 歐洲為 13 %,英國為 14 %,美國為 12 %,均遠遠高於《巴塞爾協定三》(Basel III) 規定的最低 4.5 %水準。

Covid-19 時的銀行 CET1 比率

資料來源:McKinsey

值得指出的是,我們今年看到的金融市場波動實際上對部分銀行而言是一種福利。就像 eToro 客戶今年為了充分利用機會交易增多一樣,機構投資者交易增加更多。在今年第二季,由於投資者對疫情的反應,一些主要的華爾街銀行,包括摩根大通 (JP Morgan Chase)、花旗銀行 (Citigroup) 和美國銀行 (Bank of America),均出現交易收入呈兩位數暴漲的情形。以摩根大通而言,交易促使銀行的季營收創了新高。交易收入因此得以提升,也有助於其他方面的損失得以抵銷。

當然,整體而言,對於銀行來說,2020 年的獲利可能都會很低。整個行業的收益可能都比去年要低。然而,若看對未來的預測,分析師預計 2021 年收益將大幅增加。舉例來說,分析師預計富國銀行 (Wells Fargo) 明年的每股收益 (EPS) 將從今年的 0.42 美元躍升至 1.08 美元 – 成長 329% 。

銀行 EPS 預測

| 銀行 | FY2020 | FY2021 | EPS 成長 |

| JP Morgan Chase ($) | 7.45 | 8.69 | 17% |

| Bank of America ($) | 1.74 | 2.00 | 15% |

| Wells Fargo ($) | 0.42 | 1.80 | 329% |

| Citigroup ($) | 4.15 | 5.37 | 29% |

| HSBC ($) | 0.24 | 0.44 | 83% |

| Lloyds Bank (p) | 1.03 | 3.40 | 230% |

| Barclays (p) | 4.84 | 13.50 | 179% |

資料來源:NASDAQ 和 Thomson Reuters

同時,在股利方面,歐洲和英國的停發股利限令最早可能於明年被取消。這可能會提高銀行股在收入考量型投資者中的吸引力,從而推動其股價上漲。

以上這些的意思是說,現在可能是投資者的絕好機會。就像全球金融危機過後許多銀行類股復甦的情形一樣,隨著經濟狀況的改善和收益的增加,銀行類股在未來幾年將有可能恢復。

在全球金融危機過後購買銀行股票的人都獲得了優渥的回報。舉例來說,在 2009 年 3 月 1 日至 2012 年 3 月 1 日期間,摩根大通 (JP Morgan Chase & Co) 股價從 23 美元飆升至 43 美元,漲了 87%。

在銀行類股不被看好的當下去購買,能否看到類似的收益? 當然是有可能的。

銀行類股是否遭低估?

檢視一下整個行業的估值,銀行類股似乎是被低估的。使用明年的 EPS 預測來看,估值非常地低。舉例來說,花旗 (Citigroup) 目前的預估本益比 (P/E)僅為八倍。巴克萊 (Barclays) 目前本益比 (P/E) 只有 7.6 倍。這些數值表明銀行類股現在非常便宜。

銀行本益比 (P/E)

| 銀行 | P/E 2020 | P/E FY2021 |

| JP Morgan Chase ($) | 13.6 | 11.6 |

| Bank of America ($) | 13.8 | 12.0 |

| Wells Fargo ($) | 54.8 | 12.8 |

| Citigroup ($) | 10.4 | 7.0 |

| HSBC ($) | 16.8 | 9.2 |

| Lloyds Bank (p) | 26.2 | 7.9 |

| Barclays (p) | 21.3 | 7.6 |

資料來源:NASDAQ 和 Thomson Reuters

極具吸引力的風險 / 報酬提案

當然,投資案是有風險的。

風險之一是,Covid-19 疫苗短期內未能出現而經濟狀況變得更糟。風險之二是,利率在相當長的一段時間都維持低位。

其他需考慮的風險包括監管機構罰金以及來自金融科技產業的競爭等等。

然而,整體而言,銀行類股似乎仍是一項極具吸引力的風險 / 報酬提案。

對於長期投資者來說,銀行類股股價疲軟或許代表著買進機會。

本內容為行銷資訊,不應被視為投資建議、個人推薦、提供或招攬任何金融工具之買賣等用途。本文編製未考慮任何特定收件者之投資標的或財務狀況,且未依促進獨立研究之相關法規及監管規定進行編製。內文提及之任何金融工具、指數或投資商品組合的過去或未來績效,均非亦不應視為未來結果的可靠指標。本出版物參考公開資訊制定,eToro 對其內容準確性或完整性不發表任何聲明,亦不承擔任何責任。