Invester i aktier, både lokalt og globalt

Gør brug af fordelene ved en lokal mægler på en global investeringsplatform med over 6.000 aktier at vælge imellem på tværs af 20 børser.

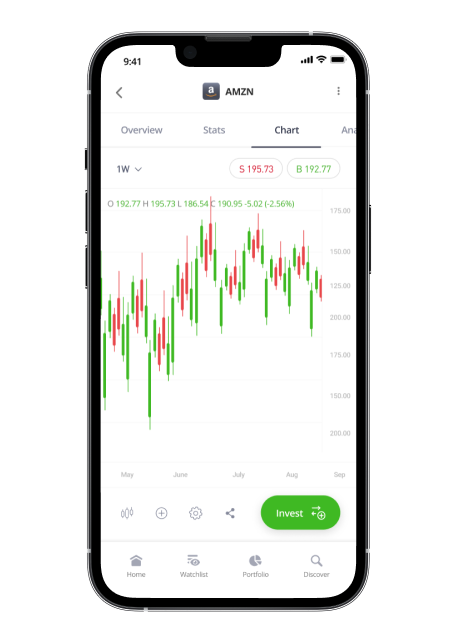

Investér i aktier — som hele eller brøkdele af aktier — fra 10 USD

Få automatisk udbetalt udbytte direkte til din kontosaldo

Lave faste gebyrer og ingen markup på spreads

eToro følger strenge retningslinjer for investorbeskyttelse og -sikring

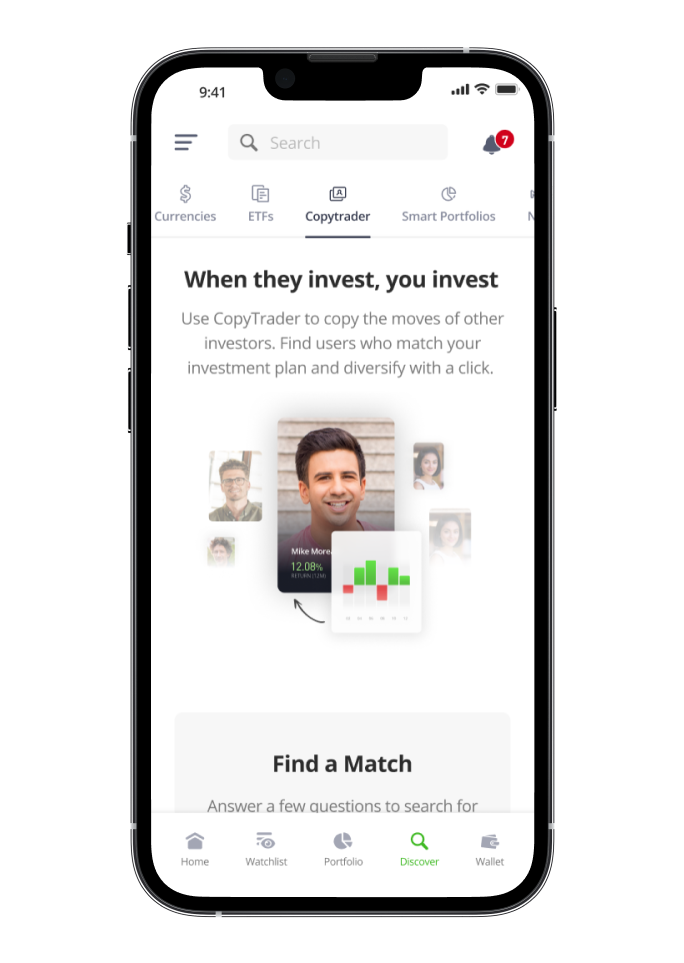

Værktøjerne til at hjælpe dig med at investere smartere

eToro tilbyder unikke funktioner, der tager din portefølje til det næste niveau — fra grundlæggende principper til avancerede strategier.

Investér med de bedste

Bliv medlem af eToro, og find ud af, hvorfor millioner har valgt vores prisbelønnede platform til at investere i aktier

Begynd at investere i aktier i dag

Oprettelse er gratis og tager kun et par minutter.

Når du har bekræftet din konto og sat penge ind, er du klar til at gå i gang.

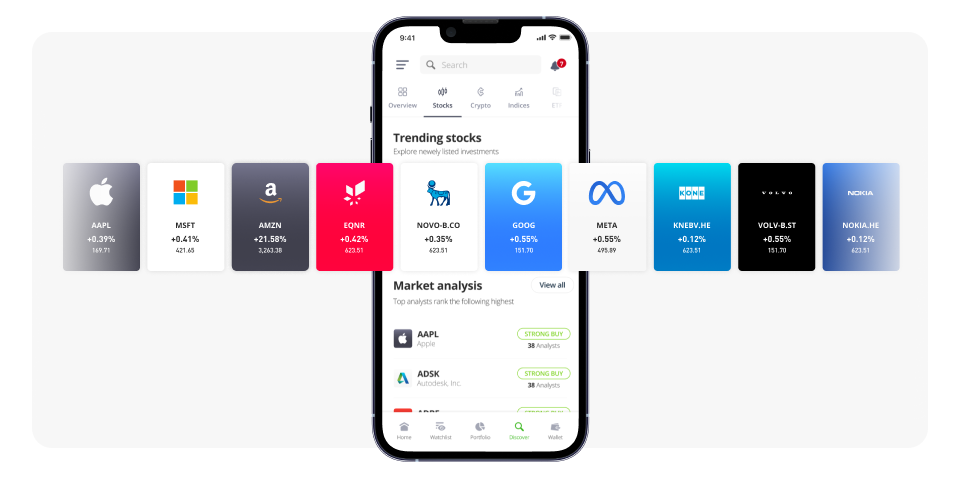

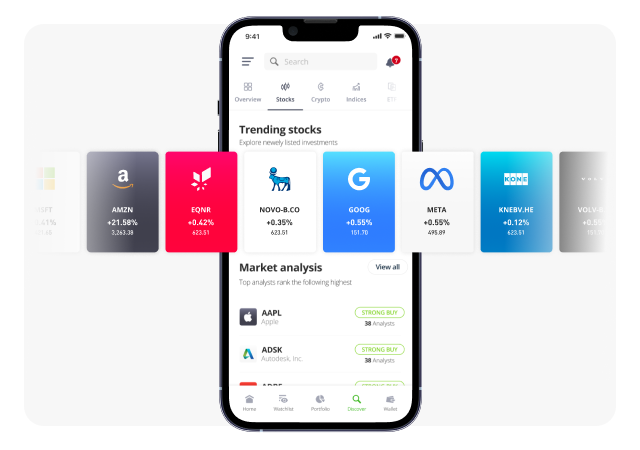

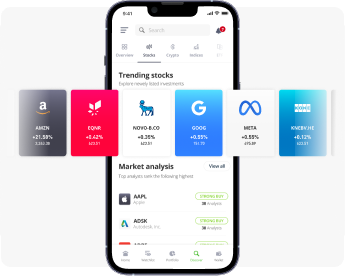

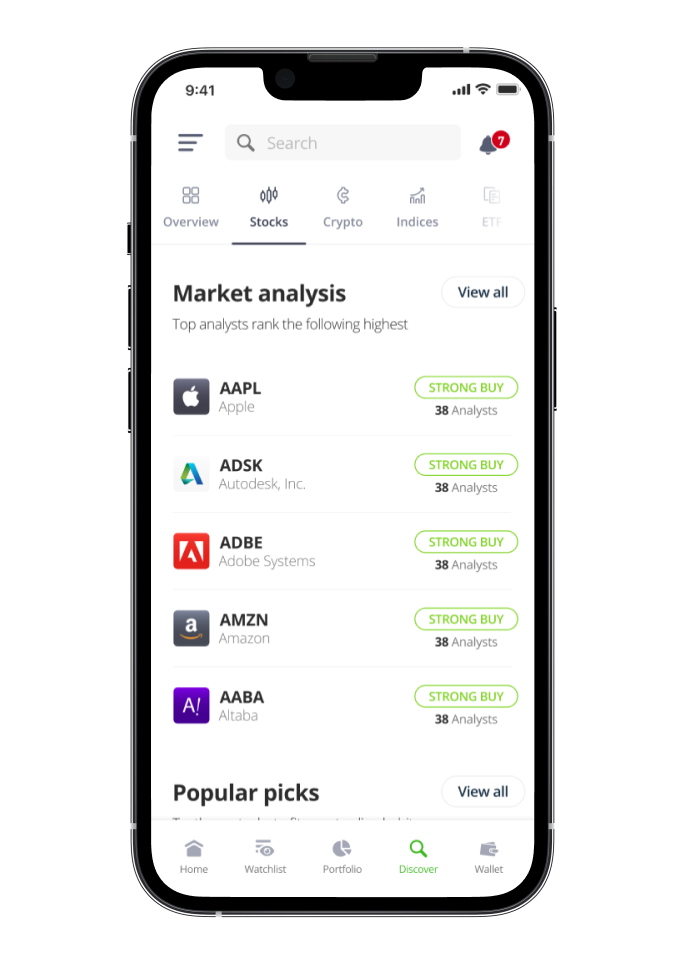

Vælg mellem 6.000+ førende aktier på 20 børser

En verden af aktier lige ved hånden

Fra teknologi til sundhedspleje, fra New York til Hong Kong — eToro giver handlende adgang til aktier i realtid fra verdens største børser.

Ofte stillede spørgsmål (FAQ)

Få de svar, du har brug for, så du kan begynde at opbygge din aktieportefølje i dag.

- Er min investeringskonto på eToro begrænset til aktier?

-

Nej. eToro er en platform med flere aktiver, der tilbyder ETF’er, indekser, råvarer, valutaer, kryptovalutaer og tematiske Smart-porteføljer samt aktier. Du kan nemt administrere én enkelt portefølje og samtidig diversificere med en række andre aktiver på ét sted.

- Hvilke gebyrer gælder, når man investerer i aktier?

-

Provisioner på aktieinvesteringer kan medføre et fast gebyr på enten 1 eller 2 USD, afhængigt af dit bopælsland og den børs, som den valgte aktie handles på. Se mere information her.

Andre gebyrer kan omfatte:

Stamp Duty Reserve Tax (kun Storbritannien): 0.5%. Stempelafgift er en regulatorisk transaktionsskat, der opkræves af den britiske regering ved elektronisk køb af alle britiske børsnoterede aktier.

Markedsspread: Hver transaktion er underlagt et markedsspread ved åbning og lukning. Dette bestemmes af markedet og er en egenskab, der er ensartet på tværs af alle banker og mæglere.

eToro opkræver ikke et tillæg på spreadet.

Du kan nemt se provision og andre gebyrer, inden du gennemfører en handel, ved at trykke på Anslåede omkostninger på handelsskærmen. Mere information om eToro’s gebyrer kan findes her. - Kan jeg modtage udbyttebetalinger for de aktier, jeg investerer i på eToro?

-

Ja. Hvis du investerer i aktier i en virksomhed på eToro, vil du blive betalt i forhold til det antal aktier, du ejer, når virksomheden udbetaler udbytte.

- Kan jeg handle aktier i realtid på en demokonto?

-

Helt sikkert! Alle nye eToro-brugere får insdat 100.000 USD gratis på deres demokonto med eToro, også kendt som en virtuel portefølje. Kontoen giver dig adgang til alle de aktiver, der er tilgængelige på eToro, herunder aktiehandel i realtid.

- Hvilke børser er tilgængelige på eToro?

-

eToro tilbyder aktier fra 20 børser i hele verden. Vær dog opmærksom på, at ikke alle aktier fra hver børs er tilgængelige på platformen. Klik her for at se en komplet liste over aktier og børser.

- Ejer jeg aktier på eToro?

-

Når du åbner en ikke-gearet KØB (long) position på en aktie, investerer du i det underliggende aktiv. Aktien købes af eToro og registreres i vores system under dit navn.

Du bevarer din stemmeret ved fuldmagt, og hvis virksomheden udbetaler udbytte, vil din saldo blive opdateret i overensstemmelse med din beholdning.

- Kan jeg overføre mine aktiehandler til en anden mægler?

-

Ja.

- Er mine penge sikre på en eToro-konto?

-

Ja. Dine penges sikkerhed og beskyttelse er vores højeste prioritet.

eToro opererer i overensstemmelse med FCA-, CySEC- og ASIC-regler, hvilket betyder, at der er indført foranstaltninger for at beskytte investorer. Kundernes midler opbevares forsvarligt i førsteklasses banker eller placeres i kvalificerede pengemarkedsfonde. Alle personlige oplysninger beskyttes med branchens bedste praksis og den nyeste teknologi.

For mere information om investorbeskyttelse, klik her.