El momento actual de mercado no se entiende bien mirando un solo índice ni una sola narrativa. Se entiende observando las tensiones que empiezan a aparecer cuando coinciden tres picos a la vez. Y estas son un posicionamiento extremo, liquidez menguante y una desigualdad cada vez más visible entre quienes poseen activos y quienes no. Eso es exactamente lo que reflejan los datos que tenemos delante. Mientras el Nasdaq sigue bajo presión y buena parte de la tecnología continúa digiriendo una corrección intensa, el Dow Jones marca máximos históricos y cruza los 50.000 puntos. No es una contradicción, es una rotación en tiempo real.

Durante años, el mercado funcionó bajo una lógica sencilla donde veíamos concentración en grandes tecnológicas, narrativa dominante y flujos constantes respaldados por balances aparentemente inexpugnables. Hoy esa lógica empieza a resquebrajarse. No porque los beneficios hayan colapsado, sino porque el mercado ha cambiado la pregunta clave.

Ya no se trata de cuánto pueden crecer estas compañías, sino de cuándo y cómo convierten su enorme esfuerzo inversor en retorno tangible. El informe de Bank of America lo deja claro al situar su Bull & Bear Indicator en 9,6, niveles históricamente asociados a exceso de optimismo y señales contrarias. No es una llamada al pánico, pero sí una advertencia pues cuando todo el mundo está en el mismo lado de la barca, cualquier desequilibrio se amplifica.

La carrera de la inteligencia artificial ilustra bien este punto. La inversión masiva en infraestructura se ha convertido en un arma de doble filo. Por un lado, sostiene el liderazgo tecnológico y por otro, erosiona la percepción de fortaleza financiera a corto plazo. El mercado empieza a descontar el desfase entre un CapEx que crece a ritmos cercanos al 75% y unos ingresos en la nube que avanzan mucho más despacio. Al mismo tiempo, la propia IA acelera la disrupción interna pues el software, que durante años fue un refugio defensivo de márgenes altos, aparece ahora como uno de los primeros sectores amenazados por la automatización agéntica. La semana en la que Anthropic y Claude dominaron titulares no fue un episodio anecdótico, fue el mercado empezando a poner precio a una nueva fase de destrucción creativa.

En paralelo, la corrección de bitcoin añade una dimensión macro que muchos prefieren ignorar. La pérdida de cerca de dos billones de dólares en capitalización equivale, según BofA, a aproximadamente el 10% del consumo estadounidense. No es solo un ajuste de precios en un activo volátil, es un golpe directo al efecto riqueza. Cuando este fenómeno coincide con señales de enfriamiento en el empleo (menor creación de puestos privados, aumento de despidos anunciados), el riesgo no es inmediato, pero sí acumulativo. El mercado empieza a cuestionar la solidez del consumidor en un entorno donde los activos dejan de sostener la confianza como lo hicieron en años anteriores.

En este contexto emerge la narrativa de Main Street frente a Wall Street. Las small caps superan al Nasdaq, los flujos se dirigen a energía, bancos, industria y mercados internacionales. No es una revolución ideológica ni un cambio estructural definitivo, es una respuesta racional a valoraciones estiradas y a un modelo de crecimiento cada vez más intensivo en capital. El dinero busca asimetría fuera de los consensos más concurridos. La consigna de “long Main Street, short Wall Street” resume bien el momento, pero conviene entenderla como rotación táctica dentro de un ciclo, no como un vuelco del sistema.

El mercado de bonos, mientras tanto, envía un mensaje más silencioso y quizá más importante. El foco ya no está en la inversión de la curva, sino en el “steepener”. Tipos cortos presionados por la expectativa de recortes ante datos laborales más débiles y un largo plazo sostenido por déficits fiscales y mayor oferta de deuda. Este entorno no es especialmente favorable para los activos de riesgo pues implica que el dinero barato desaparece sin que el crecimiento nominal compense.

Así las cosas, el mercado de 2026 ya no premia promesas ni relatos grandilocuentes. Premia disciplina, selección y balance. La tecnología sigue siendo estructural, pero deja de ser homogénea. La IA acelera la productividad, pero también acelera la erosión de ventajas competitivas. El liderazgo se fragmenta, la geografía vuelve a importar y los activos reales recuperan protagonismo en un entorno de rotación global.

Para el inversor, el mensaje es incómodo pero valioso pues hemos salido del régimen de “comprar todo” y entrado en uno donde entender el contexto y gestionar el riesgo es más rentable que perseguir el próximo titular.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

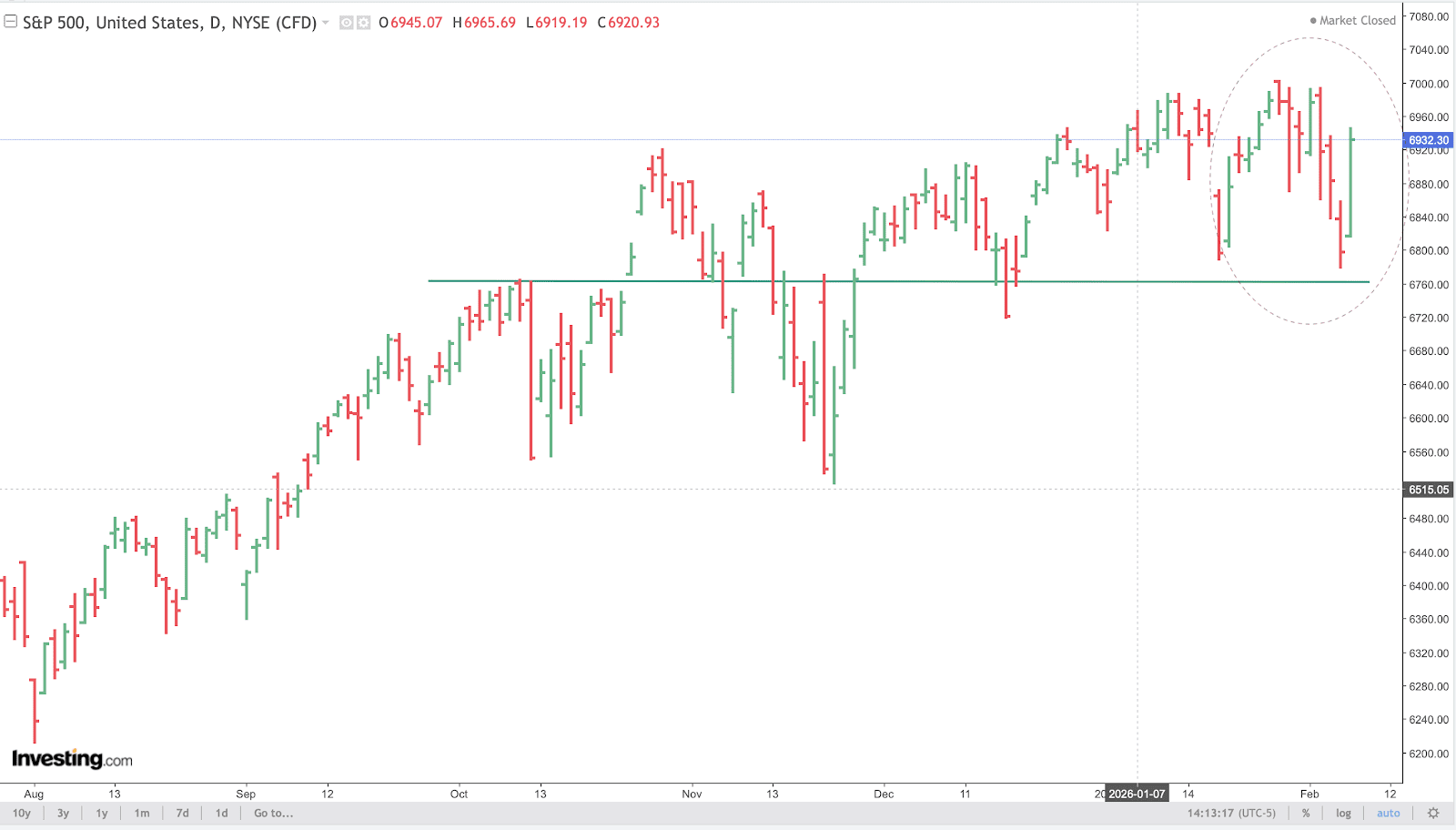

S&P

Desde un punto de vista técnico, el SP500 sigue su tendencia alcista, pero claramente en fase de consolidación con fatiga. La zona de los 6.750–6.780 es el soporte clave, que ha sido defendida varias veces desde octubre y marca el eje del movimiento. Mientras el índice se mantenga por encima de ese nivel, el sesgo sigue siendo de corrección ordenada dentro de tendencia.

Por arriba, el área 6.950–7.000 actúa como resistencia psicológica y técnica. Ahí aparecen ventas recurrentes, mayor volatilidad y rechazo rápido, señal de que al mercado le cuesta seguir subiendo sin catalizadores claros.

Una pérdida clara y con cierre diario de los 6.750 abriría la puerta a una corrección más profunda hacia los 6.500–6.520, zona del último gran impulso.

Así las cosas, estamos frente a un mercado que frena sus alzas y muestra que no está cómodo, con soportes bien definidos, resistencias claras y necesidad de paciencia y gestión del riesgo en este tramo.

Source: investing.com

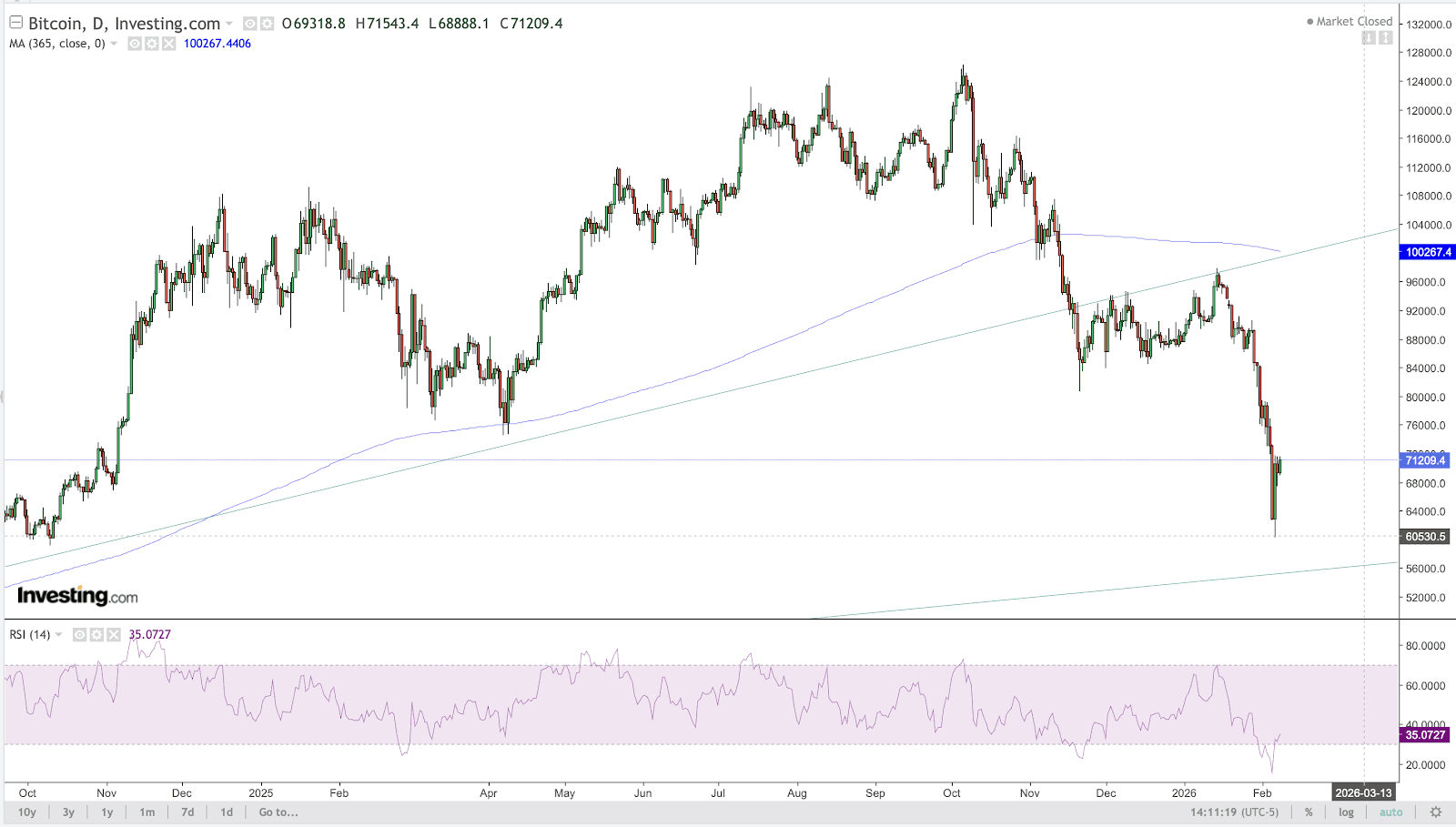

BITCOIN (BTC)

Tras las últimas semanas, el mercado no está señalando una ruptura estructural, sino una fase de ajuste y limpieza. La caída ha estado impulsada principalmente por desapalancamiento en derivados, liquidaciones forzadas y salidas puntuales de capital institucional, no por un deterioro de los fundamentos de Bitcoin ni del conjunto del ecosistema cripto.

Bitcoin cotiza actualmente en una zona de estrés técnico y macro, donde el precio ha convergido hacia referencias clave como el coste medio del mercado y áreas históricas de capitulación. En este entorno, la volatilidad suele mantenerse elevada, el ruido informativo aumenta y la visibilidad a corto plazo es limitada. Esto no implica necesariamente un mayor riesgo estructural, sino un mayor riesgo de timing.

A corto plazo, el mercado necesita tiempo más que dirección: tiempo para absorber las ventas forzadas, normalizar las condiciones de liquidez y permitir que el apalancamiento se reajuste. El comportamiento del precio puede seguir siendo errático, con rebotes y retrocesos bruscos, propios de un mercado aún dominado por los derivados más que por el spot.

Mirando un poco más allá, y siempre que no se intensifique un shock macro o de liquidez, el escenario base apunta a una estabilización progresiva, no a un colapso. Históricamente, estas fases han favorecido a los inversores que priorizan la gestión del riesgo, el tamaño de las posiciones y la paciencia, frente a quienes intentan anticipar el próximo movimiento direccional.

En cripto, como suele ocurrir, el principal riesgo en este momento no es que “todo se rompa”, sino confundir volatilidad con un cambio de régimen.

Desde un punto de vista técnico, hay que superar los 75.000 USD para pensar en un ataque a los 85.000USD, verdadero indicador que nos dará la fortaleza (o no) de bitcoin. Por abajo, perder los mínimos anteriores de los 59.000K indicará riesgo muy elevado de ir a buscar los 49.000-50.000USD. Sentimiento inversor muy negativo y sobreventa en recuperación.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com