Los inversores llevan meses pendientes de la misma lista de variables… inflación, tipos de interés, crecimiento económico, tensiones geopolíticas y resultados empresariales. Todas siguen siendo importantes, pero quizá no estén explicando lo más relevante que está ocurriendo.

La economía estadounidense continúa creciendo a pesar de unos tipos de interés que, en otro momento del ciclo, habrían provocado una desaceleración mucho más intensa. El consumo resiste, el empleo mantiene una razonable fortaleza y los mercados bursátiles vuelven a moverse cerca de máximos.

La explicación puede estar menos en la economía tradicional y más en los mercados financieros.

Durante los últimos años, la subida de las bolsas ha generado una enorme creación de riqueza para hogares e inversores. Ese aumento del patrimonio ha permitido mantener el gasto, sostener la confianza y amortiguar el impacto de una política monetaria restrictiva. Dicho de otra forma, una parte del crecimiento económico actual parece apoyarse en la fortaleza de los activos financieros.

Este fenómeno ayuda a entender por qué la economía ha mostrado una resiliencia que muchos analistas no anticipaban. Pero también introduce una dependencia que merece atención pues cuando los mercados suben, el efecto riqueza impulsa el consumo. Cuando corrigen, ese mismo mecanismo puede actuar en dirección contraria.

Por ahora, nada indica que estemos ante un cambio inmediato de tendencia. La inteligencia artificial sigue siendo el principal motor de inversión, las grandes compañías tecnológicas continúan liderando el crecimiento de beneficios y los flujos de capital siguen favoreciendo los activos estadounidenses.

Sin embargo, la concentración del mercado en torno a un número reducido de compañías y una única gran narrativa obliga a vigilar con más atención los riesgos. No porque la tesis de la inteligencia artificial haya desaparecido, sino porque gran parte del optimismo actual descansa sobre ella.

A este escenario se suma un nuevo factor: la llegada de Kevin Warsh a la presidencia de la Reserva Federal.

Más allá de sus decisiones sobre tipos de interés, el mercado está empezando a descubrir un cambio en la forma de comunicarse del banco central. Durante años, los inversores se acostumbraron a una Fed que explicaba con bastante detalle hacia dónde se dirigía la política monetaria. Warsh parece apostar por mensajes más breves y menos orientativos.

Puede parecer un matiz menor, pero no lo es. El mercado actual funciona sobre expectativas. Cuanta menos visibilidad exista sobre los próximos movimientos de la Fed, mayor será la probabilidad de episodios de volatilidad cuando aparezcan sorpresas económicas o geopolíticas.

Y precisamente ahí aparece otro elemento que sigue infravalorado: la energía.

Las tensiones en Oriente Medio han recordado que la inflación no depende únicamente de la demanda. Un repunte sostenido del petróleo tendría capacidad para complicar el trabajo de la Fed, presionar los márgenes empresariales y reducir parte del optimismo que hoy domina el mercado.

Por eso, más que centrarse únicamente en si habrá una subida o una bajada de tipos, los inversores deberían observar cómo interactúan tres fuerzas que marcarán los próximos meses…esto es, la evolución de la inteligencia artificial como motor de crecimiento, la capacidad de la economía para sostener el consumo y el comportamiento de la inflación energética.

La tendencia de fondo sigue siendo favorable para los activos de riesgo. Pero a diferencia de otros momentos del ciclo, el margen de error parece menor.

La sensación es que el mercado continúa avanzando, aunque cada vez depende más de que varias piezas encajen al mismo tiempo. Y cuando eso ocurre, gestionar el riesgo suele ser tan importante como identificar las oportunidades.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

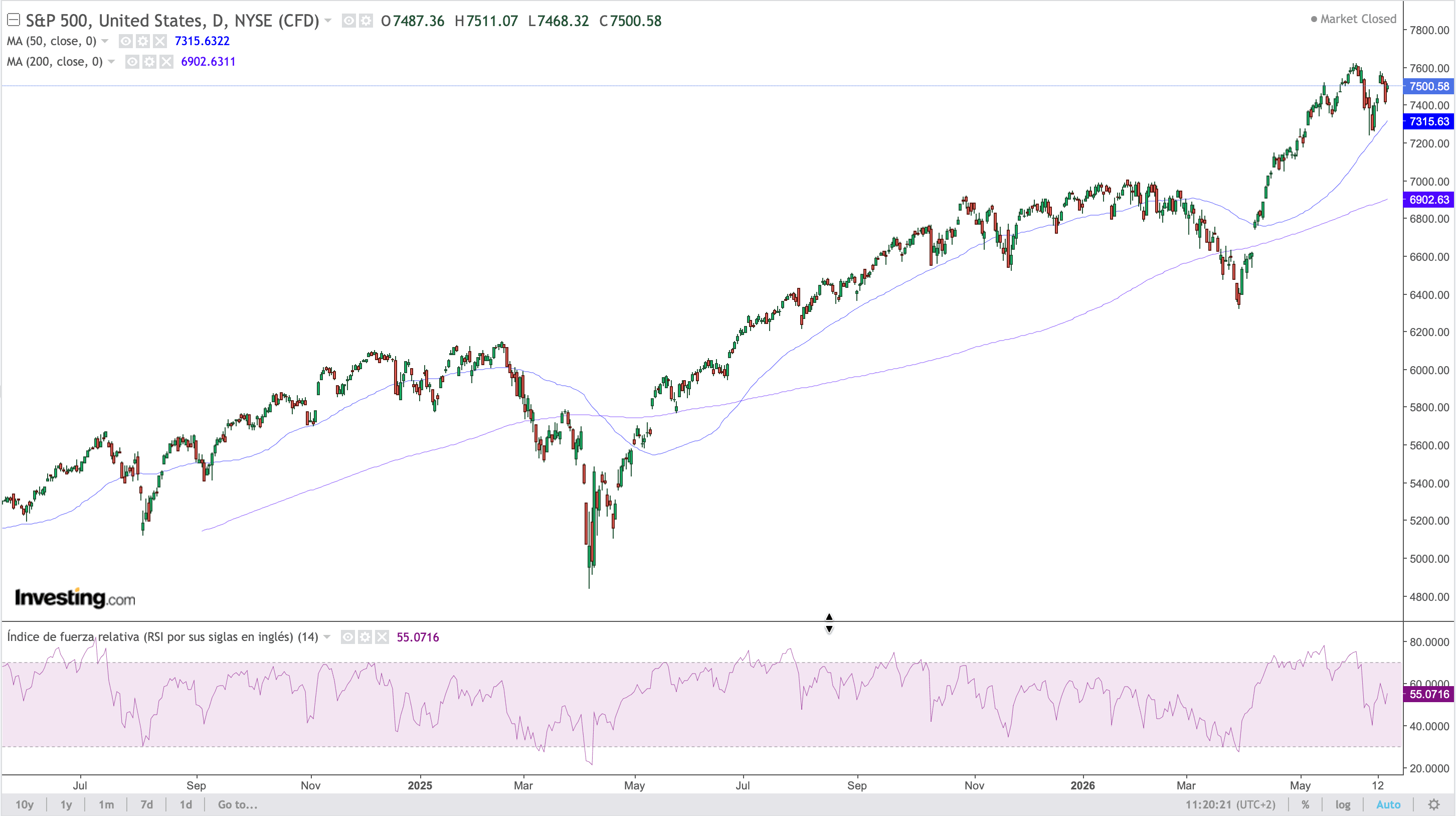

1.- S&P

La estructura técnica del SP500 sigue siendo, una semana más, claramente positiva. El índice continúa por encima de sus medias de 50 y 200 sesiones, una señal que mantiene intacta la tendencia de fondo.

Sin embargo, tras la fuerte recuperación de los últimos meses, el mercado parece estar perdiendo impulso cerca de la zona de 7.600 puntos. No hay señales evidentes de cambio de tendencia, pero sí una creciente dificultad para seguir avanzando al mismo ritmo.

La referencia clave a vigilar se encuentra en la media de 50 sesiones, situada en torno a los 7.315 puntos. Mientras el índice se mantenga por encima de ese nivel, el escenario más probable sigue siendo el de una consolidación saludable dentro de un mercado alcista.

La cuestión ahora no es si la tendencia sigue siendo positiva, sino qué será capaz de impulsar el siguiente tramo de subida. Con unas valoraciones exigentes, una Fed más impredecible y una elevada dependencia de la narrativa de la IA, el mercado parece necesitar nuevas razones para justificar precios más altos.

Por el momento, la tendencia sigue favoreciendo a los alcistas. Pero como suele ocurrir en las fases más maduras de un rally, gestionar el riesgo empieza a ser tan importante como buscar oportunidades.

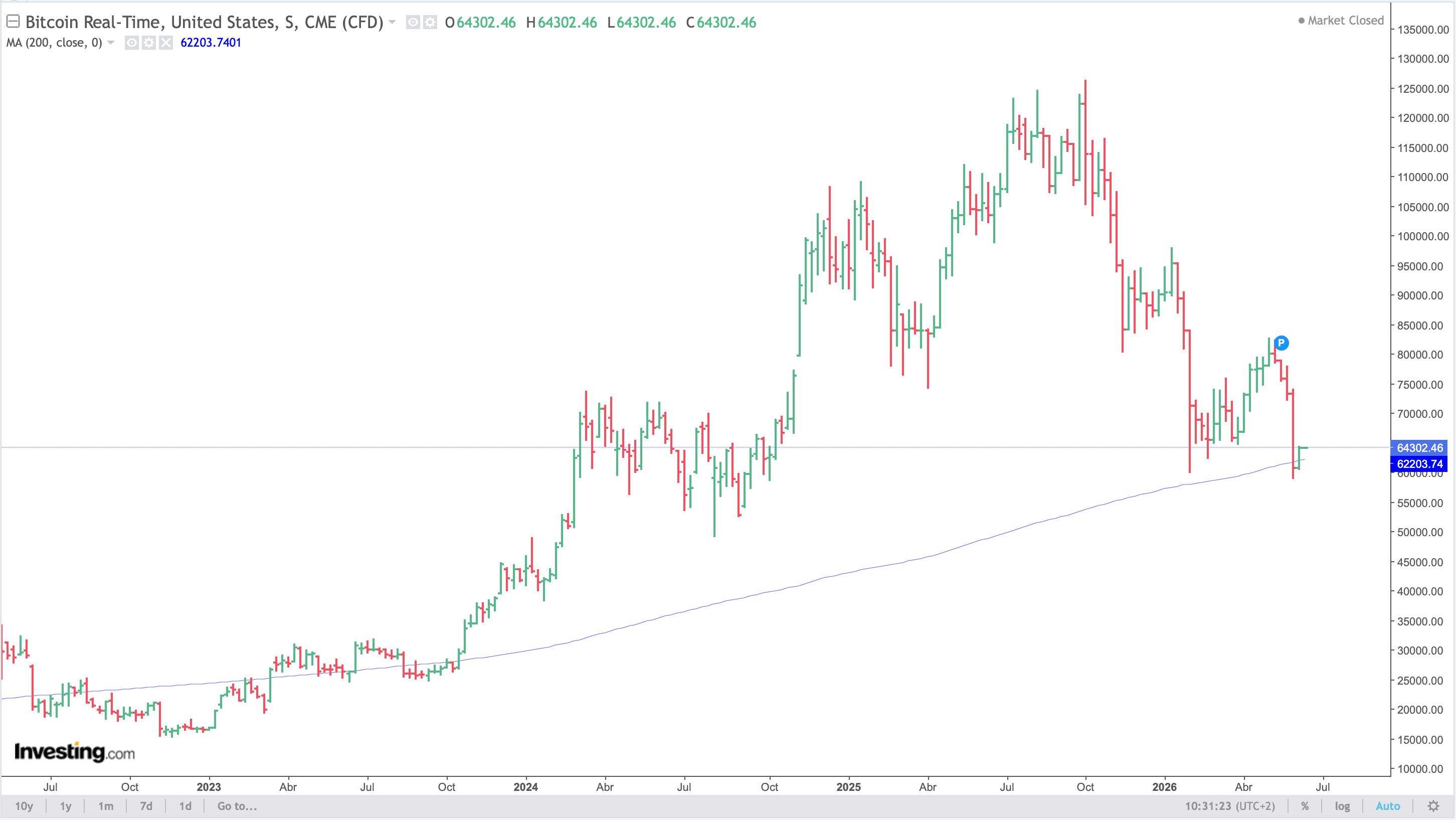

2.- BITCOIN (BTC)

El dato que podría estar cambiando la forma de analizar bitcoin

Gran parte del análisis de mercado durante los últimos meses, el mío incluido en esta sección, ha girado alrededor de una misma pregunta… ¿cuándo volverá la demanda?

Los flujos hacia los ETF se han debilitado, la Reserva Federal mantiene una postura más restrictiva de lo esperado y algunos de los grandes compradores institucionales han reducido su ritmo de acumulación. Desde esta perspectiva, la consolidación de BTC alrededor de la zona de los 60.000-70.000 dólares parece perfectamente razonable.

Sin embargo, esta visión presenta una limitación importante pues asume que el comportamiento del precio depende principalmente de la evolución de la demanda. Los datos on-chain sugieren que quizá estemos analizando el mercado desde el lado equivocado de la ecuación.

Actualmente, los tenedores de largo plazo (LTH) controlan aproximadamente un 76-77% del suministro total circulante. Se trata de uno de los niveles más elevados registrados en la historia del activo y apenas unos cientos de miles de BTC por debajo del máximo histórico alcanzado a comienzos de 2024.

Más relevante aún es la velocidad a la que se está produciendo este fenómeno. En apenas cinco meses, el suministro en manos de estos inversores ha aumentado en torno a dos millones de BTC. Desde una perspectiva tradicional, esto equivaldría a una reducción significativa del “free float” disponible para negociación. En otras palabras, mientras buena parte del mercado sigue centrada en la desaceleración de la demanda, la oferta líquida continúa contrayéndose.

Este matiz es importante porque cambia la naturaleza del análisis.

Durante ciclos anteriores, el mercado estaba dominado por participantes de corto plazo (STH) cuya sensibilidad al precio generaba una oferta relativamente elástica. Cuando aumentaba la demanda aparecían vendedores. Cuando el precio caía aparecían compradores oportunistas.

Hoy la situación parece distinta.

Una parte creciente del suministro está migrando hacia actores con horizontes temporales mucho más largos, tipo los ETF, compañías cotizadas, tesorerías corporativas y “holders” cuya actividad histórica muestra una baja propensión a vender incluso durante correcciones significativas.

La consecuencia es que el mercado podría estar entrando en una fase donde la variable crítica ya no sea únicamente cuánta demanda entra, sino cuánta oferta permanece disponible. La concentración de unos 1,9 millones de BTC entre los 60.000 y 70.000 dólares refuerza esta hipótesis. Esa zona representa actualmente uno de los mayores clústeres de coste base de todo el ciclo. No se trata simplemente de un soporte técnico. Es una región donde una parte significativa de los participantes ha construido posición. Por dar más datos, el coste medio promedio al que todos los inversores han comprado BTC se sitúa cerca de los 53.000 dólares, referencia no menor a vigilar y base para aquellos que estén esperando niveles de entrada.

Eso sí, esto no garantiza que el precio vaya a subir. De hecho, la macroeconomía sigue planteando desafíos importantes. La Fed continúa retirando liquidez del sistema, los activos de riesgo operan bajo condiciones financieras más restrictivas y la demanda institucional todavía no ha mostrado señales claras de reaceleración. Así mismo y como venimos observando, los flujos se concentran casi exclusivamente en las narrativas relacionadas con la IA.

Eso, sin embargo, introduce una cuestión que merece atención. Si la demanda vuelve a crecer, aunque sea de forma moderada, podría encontrarse con una oferta significativamente menor que en ciclos anteriores. Y cuando los mercados alcanzan ese tipo de desequilibrios, los movimientos de precio suelen producirse de forma mucho más rápida de lo que anticipan los modelos tradicionales.

Por eso, quizá la pregunta relevante para el segundo semestre no sea cuándo volverán los compradores. La pregunta es cuántos BTC quedan realmente disponibles para vender cuando esos compradores regresen.

Porque los datos sugieren que cada vez son menos.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)