Wall Street cerró una semana de tono mixto, pero con un mensaje donde vemos como el mercado continúa premiando el riesgo. El Nasdaq avanzó un 1,74%, el SP500 ganó un 1,23% y el Dow Jones cedió un 0,50%, reflejando una rotación que sigue favoreciendo a la tecnología y a las compañías ligadas al ciclo de inversión en inteligencia artificial.

Sin embargo, los movimientos de los índices cuentan solo una parte de la historia. Bajo la superficie están ocurriendo cambios que pueden marcar el comportamiento de los mercados durante los próximos meses.

La geopolítica volvió a ocupar titulares después de que Donald Trump diera por finalizado el alto el fuego con Irán, aunque al mismo tiempo confirmó que continúan las negociaciones y anunció nuevas sanciones. Es un escenario contradictorio que el mercado parece haber aprendido a gestionar: mientras no exista un impacto directo sobre el petróleo, la inflación o el crecimiento global, los inversores continúan priorizando los fundamentales económicos frente al ruido político.

Otro de los focos de la semana llegó de la mano de PepsiCo, cuyos resultados ofrecieron una fotografía interesante del consumidor estadounidense. La compañía superó las previsiones de ingresos gracias al buen comportamiento internacional, pero volvió a evidenciar una demanda más débil en Estados Unidos. No se trata de una señal de recesión, sino de un consumidor que empieza a seleccionar más dónde gasta su dinero. Para los inversores, esto refuerza la importancia de compañías con capacidad para fijar precios y con negocios diversificados geográficamente.

Mientras tanto, la inteligencia artificial volvió a demostrar que sigue siendo el gran motor del mercado, aunque cada vez desde una perspectiva más amplia. SK Hynix protagonizó la mayor salida a bolsa de una empresa extranjera en la historia de Estados Unidos, captando más de 26.000 millones de dólares con una demanda que multiplicó varias veces la oferta disponible. Más allá del tamaño de la operación, el mensaje es claro: el capital institucional ya no busca únicamente exposición a fabricantes de chips avanzados, sino a toda la infraestructura necesaria para sostener el crecimiento de la IA, desde memorias HBM hasta centros de datos y capacidad de procesamiento.

También empieza a ser evidente que la política y los mercados están cada vez más conectados. Donald Trump ha vuelto a convertir la evolución de la bolsa en uno de los principales indicadores de éxito de su mandato y ha lanzado iniciativas como las denominadas “Trump Accounts”, destinadas a fomentar la inversión en renta variable desde edades tempranas. Aunque estas medidas difícilmente modificarán la concentración de riqueza (la mayor parte de las acciones estadounidenses sigue en manos del 10% de los hogares con mayor patrimonio), sí reflejan que mantener unos mercados fuertes se ha convertido en un objetivo político en sí mismo.

Sin embargo, el riesgo que podría sorprender a los mercados no está ni en Oriente Medio ni en Wall Street, sino en Japón. Los rendimientos de la deuda japonesa continúan subiendo mientras el yen permanece cerca de sus niveles más débiles de las últimas décadas. Esa divergencia empieza a preocupar pues durante años, la política monetaria ultralaxa del Banco de Japón ha sido una de las principales fuentes de liquidez para los mercados globales. Si esa dinámica cambia y Japón acelera la normalización de su política monetaria, el impacto podría extenderse mucho más allá de su economía y afectar a las valoraciones de numerosos activos financieros.

En conjunto, el escenario sigue siendo constructivo para la renta variable. La inversión en inteligencia artificial continúa ampliándose, el consumo estadounidense se desacelera sin deteriorarse de forma significativa y los inversores mantienen el apetito por el riesgo.

Sin embargo, conviene no perder de vista los cambios estructurales que empiezan a gestarse. Porque, como suele ocurrir en los mercados, los próximos movimientos importantes rara vez nacen de los titulares del día, sino de aquellas tendencias que pasan desapercibidas mientras todos miran en otra dirección.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

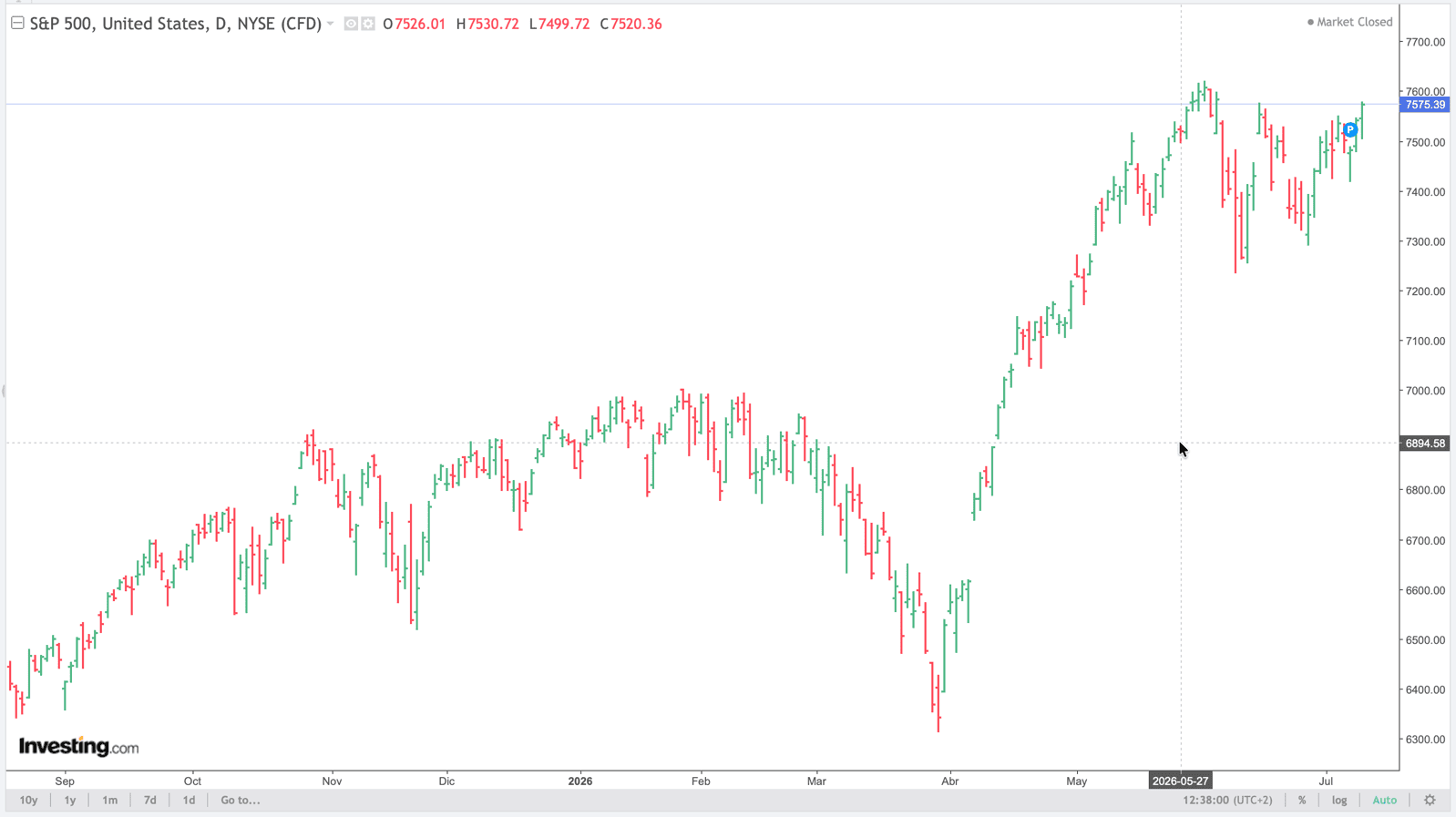

1.- S&P

El SP500 mantiene su estructura técnica alcista de largo plazo y continúa consolidando el fuerte movimiento iniciado tras los mínimos de abril. La corrección de finales de mayo no ha alterado la tendencia, sino que ha servido para aliviar parte de la sobrecompra antes de volver a acercarse a máximos históricos.

La referencia clave se encuentra ahora en la zona de 7.575-7.600 puntos, cuya superación en cierre diario confirmaría la reanudación del impulso y aumentaría la probabilidad de un nuevo tramo alcista.

Por el contrario, un rechazo en estos niveles no supondría un deterioro del escenario, sino una extensión del proceso de consolidación mientras el índice mantenga el soporte de 7.450 puntos.

En conjunto, el aspecto técnico sigue favoreciendo la continuidad de la tendencia, con un mercado que, por ahora, muestra más fortaleza que señales de distribución.

Source: investing.com

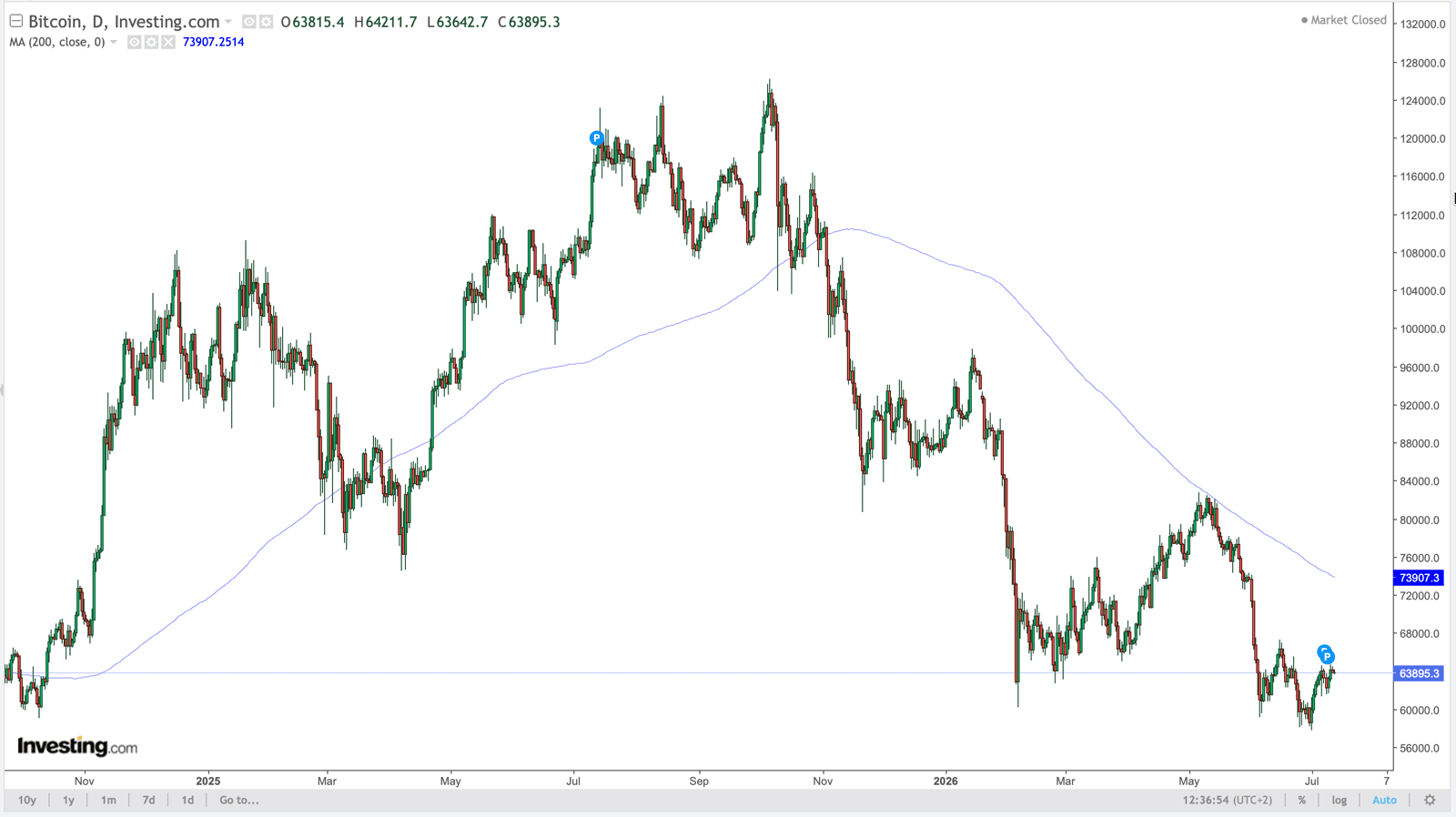

2.- BITCOIN (BTC)

El mercado sigue esperando. La infraestructura no.

Bitcoin ha recuperado parte de las caídas de finales de junio, pero el mercado sigue sin encontrar un catalizador claro. Los flujos hacia los ETF continúan débiles, la Reserva Federal mantiene un tono restrictivo y la liquidez sigue siendo el principal condicionante para los activos de riesgo.

A este contexto se suma un cambio relevante en Strategy. La compañía, históricamente identificada como uno de los grandes compradores de bitcoin, ha flexibilizado su política de tesorería. Tras una primera venta simbólica en mayo, aprobó un programa que le permite vender hasta 1.250 millones de dólares en BTC para atender dividendos y reforzar caja, ejecutando ya una primera venta de 3.588 BTC. No cambia su apuesta por bitcoin, pero sí desaparece la idea de un comprador permanente.

Al mismo tiempo, los datos on-chain comienzan a ofrecer un mensaje diferente. Varias métricas se sitúan en niveles históricamente asociados a fases avanzadas de corrección, aunque todavía falta la confirmación de algunos indicadores antes de poder hablar de un suelo de mercado con mayor convicción. El precio medio realizado queda ligeramente por encima de los 53K USD.

Mientras tanto, ethereum continúa mostrando una mayor debilidad relativa, con tres trimestres consecutivos en negativo y una actividad on-chain inferior a la registrada a comienzos de año.

Sin embargo, el dato más relevante probablemente no esté en el precio. Durante las últimas semanas bancos, gestoras e infraestructuras financieras han seguido acelerando la tokenización de activos. El Banco Europeo de Inversiones, Crédit Agricole, New York Life, Fidelity, Amundi, Robinhood o Coinbase continúan desarrollando nuevos productos e infraestructuras sobre blockchain. La construcción del mercado sigue avanzando incluso cuando las cotizaciones permanecen bajo presión.

¿Qué significa para un inversor?

Hoy conviven dos dinámicas diferentes.

En el corto plazo, el mercado seguirá dependiendo de la política monetaria, los flujos hacia los ETF y la evolución del riesgo global. En el largo plazo, la tokenización continúa consolidándose como una tendencia estructural que sigue incorporando bancos, gestoras e infraestructuras financieras.

Por ello, la prudencia sigue siendo razonable en el corto plazo. Perseguir el rebote actual parece prematuro mientras no mejoren los flujos institucionales. En cambio, para el inversor de largo plazo, el desarrollo de la infraestructura financiera continúa reforzando una tesis que va mucho más allá del comportamiento diario de bitcoin.

Así las cosas, el mercado sigue buscando un catalizador para el precio, mientras la infraestructura del próximo sistema financiero continúa construyéndose. Diferenciar ambas dinámicas puede ser más importante que intentar anticipar el siguiente movimiento de bitcoin.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)

Source: investing.com