Las cuatro fuerzas que todo inversor debería vigilar

Los mercados siguen avanzando, pero hacerlo ya no consiste únicamente en mirar a la Reserva Federal y antes de centrarse en los titulares diarios, los inversores deberían hacerse una pregunta más importante: ¿qué está cambiando realmente bajo la superficie del mercado? Porque esta semana no solo ha dejado un dato débil de empleo junto a nuevas alzas en Wall Street con incluso, nuevos máximos históricos del Russell 2000, sino que se ha visto cómo conviven varias fuerzas estructurales que pueden marcar la segunda mitad del año.

En primer lugar, el mercado sigue moviéndose al ritmo de la Reserva Federal. El informe de empleo de junio, con apenas 57.000 nuevos puestos de trabajo, muy por debajo de lo esperado, ha reforzado la expectativa de que la Fed pueda recortar tipos antes de final de año. Aunque la tasa de desempleo descendió al 4,2%, esa mejora vino acompañada de una caída significativa en la participación laboral, lo que resta calidad a la lectura. En otras palabras, el mercado interpreta que la economía se está enfriando lo suficiente como para reducir la presión sobre la Fed, pero no tanto como para hablar todavía de recesión.

Esta combinación explica buena parte del comportamiento de la renta variable. Wall Street terminó la semana al alza, impulsado por la expectativa de unos tipos más bajos y por la relajación de las tensiones geopolíticas tras el acuerdo entre Estados Unidos e Irán para mantener abierto el estrecho de Ormuz. Sin embargo, bajo esa aparente tranquilidad se produjo una rotación relevante donde parte del capital salió de los grandes ganadores tecnológicos y buscó oportunidades en bancos y sectores más cíclicos. El liderazgo del mercado comienza a ampliarse, una señal generalmente más saludable que una subida sustentada exclusivamente por unas pocas compañías.

Pero existe un segundo factor mucho más estructural que merece atención. La Inteligencia Artificial está dejando de ser únicamente una historia de crecimiento para convertirse también en una historia de inflación. Durante los últimos meses, el enorme esfuerzo inversor de los grandes hyperscalers ha sostenido buena parte del crecimiento económico estadounidense. El gasto en centros de datos, chips, infraestructura eléctrica y redes continúa acelerándose y todo apunta a que los presupuestos de inversión seguirán aumentando en 2027. A largo plazo, la IA podría mejorar la productividad y reducir costes. Sin embargo, durante la fase de construcción sucede exactamente lo contrario pues aumenta la demanda de componentes, encarece determinadas cadenas de suministro y mantiene presiones sobre los precios. El reciente aumento de precios anunciado por algunos fabricantes tecnológicos recuerda que el denominado “iShock” podría sustituir parcialmente al antiguo “oil shock” como fuente de preocupación inflacionista.

Esto sitúa a la Fed en una posición especialmente compleja. Si la economía pierde fuerza, los recortes de tipos ganan argumentos. Pero si la inversión masiva en IA mantiene elevada la inflación estructural, el margen para relajar la política monetaria seguirá siendo limitado. Es probable que el mercado continúe alternando periodos de optimismo y decepción a medida que ambos factores compitan entre sí.

A ello se suma una tercera fuerza a modo de riesgo mucho menos visible, pero potencialmente importante: el creciente uso de productos apalancados por parte del inversor minorista. Los ETF apalancados vinculados al sector tecnológico y, especialmente, a los fabricantes de semiconductores, están creciendo a un ritmo sin precedentes. Este fenómeno no solo amplifica los movimientos de mercado, sino que también está elevando el coste de financiar ese apalancamiento. Observamos como la demanda de financiación comienza a tensionar los balances de los bancos que proporcionan ese crédito… En otras palabras, cuanto mayor sea el entusiasmo por perseguir la subida de la IA mediante productos apalancados, mayor será también la fragilidad potencial del sistema.

Es una dinámica que recuerda que los riesgos no siempre aparecen donde mira la mayoría. En ocasiones no provienen del activo en sí, sino de la forma en que los inversores están posicionados sobre él.

¿Qué debería observar un inversor?

Más que intentar adivinar el próximo movimiento de la Fed o el siguiente dato macro, probablemente resulte más útil seguir cuatro variables que están marcando el rumbo del mercado:

- La evolución del mercado laboral estadounidense y si la desaceleración del empleo continúa confirmándose.

- La persistencia de la inflación asociada al enorme ciclo de inversión en Inteligencia Artificial.

- La amplitud del liderazgo bursátil, comprobando si la rotación hacia sectores tradicionales continúa consolidándose.

- El crecimiento del apalancamiento en productos financieros ligados a tecnología, especialmente ETF apalancados.

Así las cosas, el mercado atraviesa una fase mucho más compleja de lo que reflejan los máximos bursátiles. Por un lado, aparecen señales de desaceleración económica que favorecen un entorno de tipos más bajos. Por otro, la mayor ola de inversión tecnológica de las últimas décadas sigue generando crecimiento, pero también nuevas presiones inflacionistas y desequilibrios financieros.

La principal lección para los inversores no es decidir entre ser optimistas o pesimistas. Es comprender que el mercado ya no depende de un único factor… la política monetaria, la revolución de la IA, la amplitud del rally y el creciente uso del apalancamiento están interactuando al mismo tiempo.

En este contexto, diversificar, evitar perseguir las áreas con mayor euforia y prestar atención a la calidad del liderazgo del mercado puede resultar mucho más importante que intentar anticipar el próximo movimiento de la Reserva Federal.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

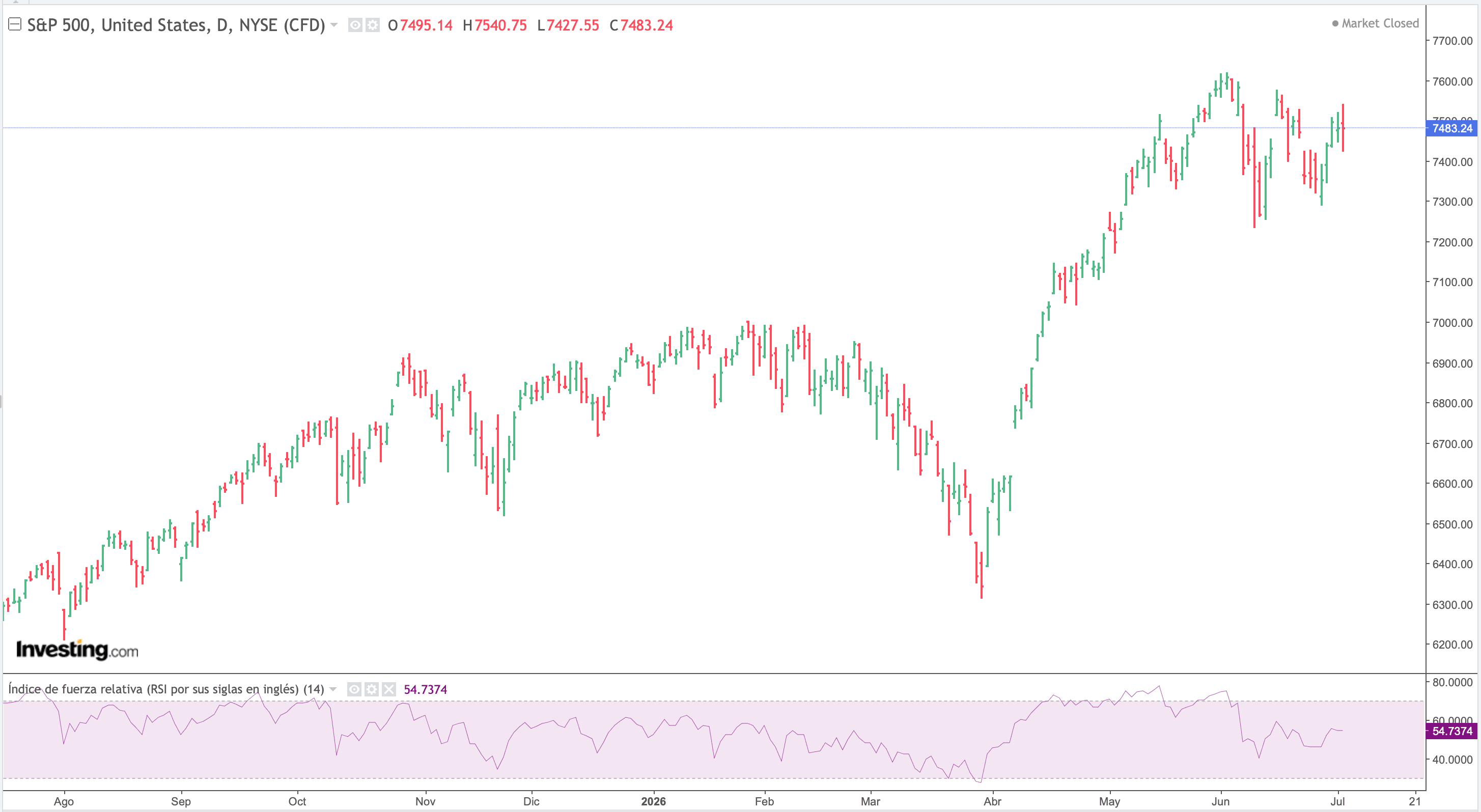

1.- S&P

El SP500 sigue mostrando una estructura técnica constructiva. Tras el fuerte rally iniciado en abril, el índice ha dejado de subir en vertical para entrar en una fase de consolidación en zona de máximos, un comportamiento habitual cuando el mercado necesita digerir una subida tan intensa sin que ello implique un deterioro de la tendencia.

El aspecto más positivo del gráfico es precisamente que esa consolidación se está produciendo cerca de los máximos recientes y con baja volatilidad. En lugar de una corrección profunda, el mercado está alternando sesiones de avances y retrocesos dentro de un rango relativamente estrecho, lo que sugiere que la presión vendedora sigue siendo limitada y que buena parte de los inversores continúa manteniendo posiciones.

El RSI, situado en torno a 54, también acompaña esta lectura. Ha abandonado la zona de sobrecompra sin necesidad de una caída relevante del índice, permitiendo que el mercado descargue parte del exceso de optimismo mientras conserva intacta su estructura alcista. Desde un punto de vista técnico, esto deja margen para un nuevo impulso si aparecen catalizadores positivos.

La referencia que vigilar por arriba continúa siendo la zona de los 7.600 puntos, donde se encuentran los máximos recientes. Una ruptura con convicción reforzaría el escenario de continuidad alcista. Por el contrario, la primera señal de deterioro llegaría únicamente si el índice pierde la zona de 7.250-7.300 puntos, que coincide con el soporte generado durante esta fase de consolidación.

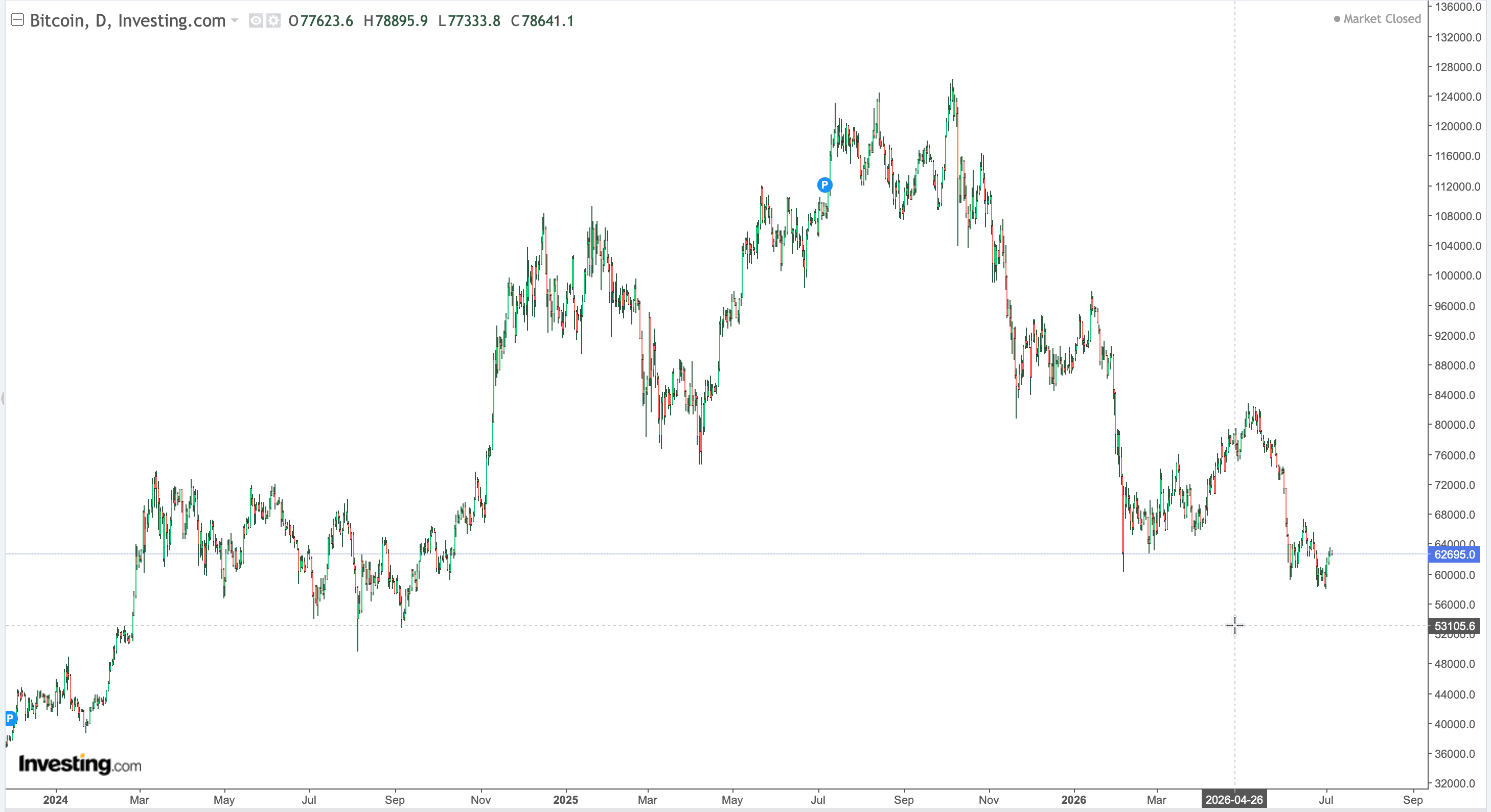

2.- BITCOIN (BTC)

Más allá de la batalla de narrativas entre alcistas y bajistas, el mercado parece haber entrado en una fase de espera. Tras la fuerte corrección de las últimas semanas, el verdadero debate ya no es quién tiene razón, sino qué datos terminarán validando un cambio de tendencia o, por el contrario, una nueva fase correctiva. En este tipo de entornos, el precio suele adelantarse a la narrativa, no al revés.

Una de las primeras variables a vigilar es la volatilidad. Después del repunte registrado durante la caída, la volatilidad implícita a 30 días de bitcoin vuelve a situarse en torno al 1,6%, un nivel claramente inferior al observado en los momentos de mayor tensión de este año. Esta compresión de volatilidad suele indicar que el mercado está absorbiendo el exceso de incertidumbre y, al mismo tiempo, suele preceder movimientos de mayor amplitud. La cuestión ya no es si aumentará la volatilidad, sino qué catalizador terminará rompiendo este equilibrio y en qué dirección lo hará. Resulta especialmente llamativo que esta relajación de la volatilidad se produzca mientras las expectativas del mercado siguen profundamente divididas, con proyecciones que van desde nuevos mínimos de ciclo hasta nuevos máximos históricos. Esa divergencia refleja, más que un consenso, un mercado a la espera de una señal definitiva.

La segunda variable son los flujos de capital. El comportamiento de los ETF de bitcoin y ethereum seguirá siendo una de las mejores referencias para medir el apetito institucional. Un rebote puntual tras varias jornadas de salidas no cambia el escenario; lo realmente relevante será comprobar si las entradas vuelven a consolidarse durante varias sesiones consecutivas. Esa sería una señal mucho más sólida de que el capital institucional vuelve a asumir riesgo.

Por último, conviene seguir de cerca las métricas on-chain, que empiezan a ofrecer algunas referencias interesantes. En primer lugar, menos de la mitad del suministro de bitcoin permanece actualmente en beneficios, una situación que históricamente solo se ha observado en fases avanzadas de capitulación y que en ciclos anteriores coincidió con zonas próximas a los mínimos del mercado. En segundo lugar, el precio medio realizado de todos los inversores se sitúa alrededor de los 53.000 dólares, un nivel que ha actuado como soporte estructural en anteriores mercados bajistas y que continúa siendo una referencia relevante para valorar el riesgo de nuevas caídas. Finalmente, el coste medio de los tenedores de corto plazo (STH) ronda los 69.000 dólares. Recuperar ese nivel significaría que una parte importante de los compradores recientes volvería a situarse en beneficios, algo que históricamente ha acompañado el inicio de tendencias alcistas más consistentes.

Así las cosas, el mercado continúa en una fase de transición. La evolución de la infraestructura (con el avance de la tokenización, las stablecoins y la entrada de grandes instituciones financieras) sigue fortaleciendo la tesis estructural de largo plazo. Sin embargo, el comportamiento del precio dependerá de factores mucho más inmediatos… que regresen los flujos institucionales, que el apalancamiento permanezca bajo control y que las métricas on-chain sigan estabilizándose.

Si esas tres variables convergen, aumentarán las probabilidades de que el mercado esté construyendo un suelo sólido. Si no lo hacen, el rebote actual podría terminar siendo simplemente una pausa dentro de un proceso correctivo todavía no resuelto.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)