Les marchés ont repris de la hauteur cette semaine à la faveur d’un apaisement du côté de la Fed, de données macroéconomiques très positives et du méga plan d’investissement de Joe Biden.

Après la cacophonie de la semaine dernière, au sein du Board de la Réserve Fédérale, ce qui avait provoqué un repli des places financières, Jerome Powell a remis un peu d’ordre en début de semaine, en annonçant que la politique monétaire de la Fed ne changerait pas à court terme, ce qui a rassuré les opérateurs de marché.

Du côté des statistiques macroéconomiques, ces dernières ont montré une solidité de l’économie mondiale. Tout d’abord au niveau des PMI, qui ont accéléré en Europe et aux Etats-Unis au mois de juin et puis au niveau de la croissance américaine qui est ressorti conforme à la première estimation, à 6,4% au premier trimestre.

Enfin vendredi, Joe Biden a définitivement apporté son soutien au marché, en annonçant un accord bipartisan de 1 200 milliards de dollars de renouvellement d’infrastructures sur huit ans. Ce plan propose 579 milliards de dollars de dépenses, essentiellement dans les transports ferroviaires, et le déploiement de l’internet haut débit.

Indices américains : De nouveau au plus haut !

Outre-Atlantique, les places financières ont clôturé dans le vert, avec de nouveaux sommets pour plusieurs indices.

Ca a été le cas du NSDQ100 et du SPX500 qui ont tous les deux enregistrés de nouveaux records, clôturant respectivement en hausse de 2,34 % et 1,69 % à 14 360 points et 4 280 points.

Le DJ30 à lui clôturé en forte progression de +3,34 % à 34 433 points.

Indices européens : La marche en avant reprend

Tous les éléments favorables de la semaine dernière ont permis aux indices boursiers de reprendre leur marche en avant, en zone euro, le FRA40 a ainsi terminé en progression de +0,84 % à 6 622 points, avec Téléperformance, Dassault Systèmes et Pernod Ricard, signant des plus haut historiques.

En Allemagne, le GER30 a fini en belle hausse de +1,04 % à 15 607,97 points.

La dynamique est toujours positive, la hausse à moyen terme n’est pas remise en cause tant que les cours restent au-dessus de l’oblique haussière (en bleu), ceci étant attention, si les cours se mettaient à casser l’oblique, la correction pourrait être plus profonde.

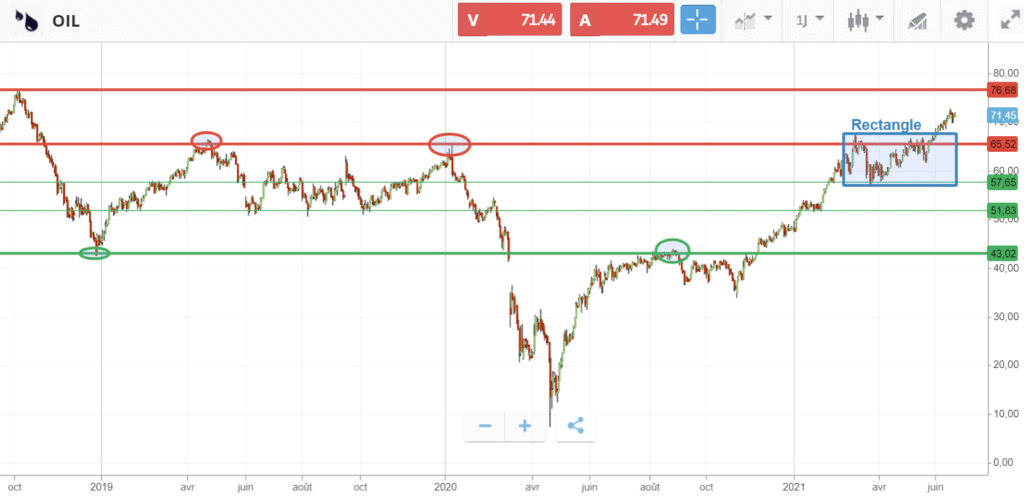

Pétrole : L’heure est à la consolidation

Sur le pétrole, l’heure est à la consolidation faute de catalyseurs, les opérateurs semblent désormais attendre la réunion de l’OPEP+ ce jeudi.

La semaine dernière pour rappel, une note de Goldman Sachs, relayée par le Financial Times, avait annoncé que les 100 $ sur le pétrole était une réelle possibilité, en raison d’une combinaison de contraintes d’approvisionnement, de baisse des réserves et d’un rebond de la demande.

Les cours sont sortis par le haut du rectangle dans lequel ils évoluaient depuis plusieurs semaines, maintenant le prochain objectif, qui est un niveau majeur, se situe à 76,68 dollars, point haut de 2018 !

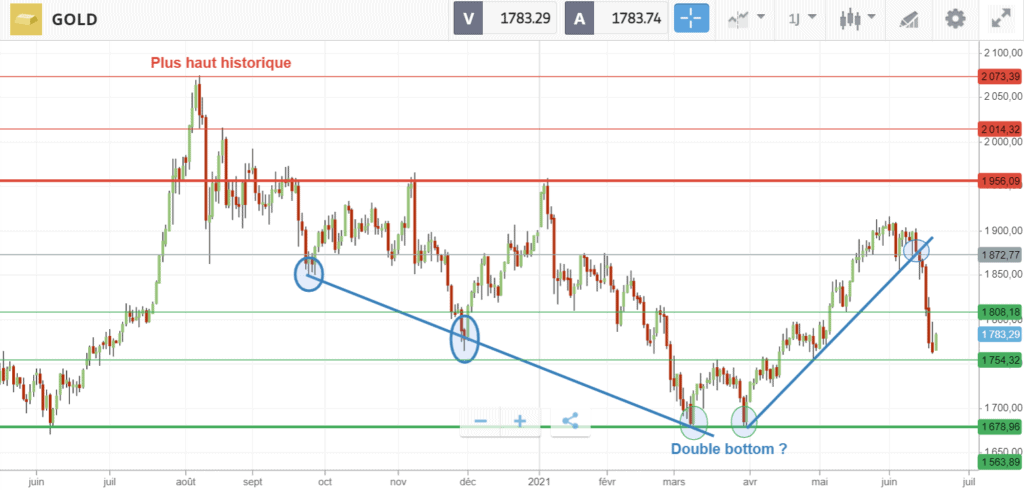

GOLD : Après le coup de massue, la volatilité se compresse

Enfin, après une semaine catastrophique et une chute de plus de 6 %, le GOLD a repris quelques couleurs, profitant d’un niveau d’achat intéressant. Le métal doré a réussi à progresser de +1,02 % à 1 779 dollars.

Graphiquement, la cassure de l’oblique a engendré une correction comme anticipé la semaine dernière, ceci étant, la correction a été très profonde, peut être trop à court terme !

Toujours est-il que la dynamique est maintenant négative sur l’or, un retour à 1679 dollars est désormais anticipé dans les prochaines semaines, ceci étant un rebond à court terme n’est pas à exclure.

Indices américains : Le rouge l’emporte, malgré un NSDQ100 qui se maintient sur ses plus hauts

Outre-Atlantique, le changement de politique de la Fed la semaine dernière après un récent pic d’inflation a fait chuter les actions “value”, plus sensibles au cycle économique, dans la seconde moitié de la semaine.

Ainsi les indices ont clôturé dans le rouge, et même dans le rouge vif pour certains.

Ainsi le DJ30 a enchaîné cinq séances consécutives de baisse et a clôturé sur un repli significatif de -3,48 % à 33 290 points.

Le SPX500 a aussi bien baissé de -1,91 % à 4 166 points.

L’indice qui a le mieux tenu, est le NSDQ100 qui a limité la casse avec un repli de -0,26 % à 14 030 points, signant au passage un nouveau plus haut historique. Des actions telles que la société de contrats numériques DocuSign, la société de logiciels de gestion d’identité Okta et la plate-forme de données Splunk, qui ont ajouté respectivement 8,5%, 5,7% et 6,7%.

Indices européens : Coup d’arrêt

En zone euro, les indices ont ainsi clôturé dans le rouge essentiellement en raison de la séance de vendredi, le FRA40 terminait en repli, repassant sous les 6600 points, à 6 569 points, -0,47 %.

En Allemagne, le GER30 a fini en repli de -1,56 % à 15 448 points.

La dynamique est toujours positive, la hausse à moyen terme n’est pas remise en cause tant que les cours restent au-dessus de l’oblique haussière (en bleu), ceci étant attention, si les cours se mettaient à casser l’oblique, la correction pourrait être plus profonde.

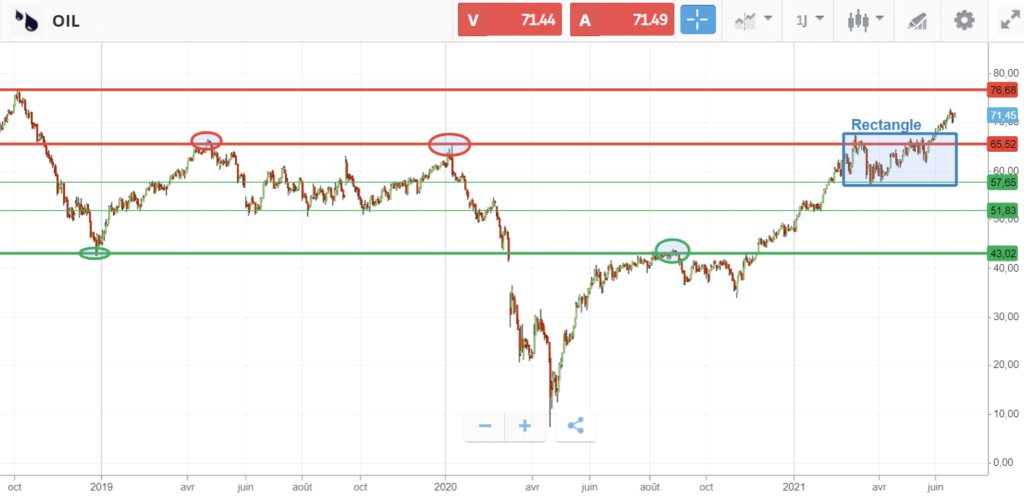

Pétrole : La hausse reprend

Sur le pétrole, la hausse s’est poursuivie, grâce notamment à une note de Goldman Sachs relayée par le Financial Times, selon laquelle les 100 $ sur le pétrole était une réelle possibilité, en raison d’une combinaison de contraintes d’approvisionnement, de baisse des réserves et d’un rebond de la demande.

Les prix du OIL américain ont atteint un plus haut depuis octobre 2018 à 72 $, et ont terminé la semaine en hausse de +0,93 % à 71,41 dollars.

Les cours sont sortis par le haut du rectangle dans lequel ils évoluaient depuis plusieurs semaines, maintenant le prochain objectif, qui est un niveau majeur, se situe à 76,68 dollars, point haut de 2018 !

GOLD : Une des pire semaine depuis très longtemps

Enfin, le GOLD a connu une des pires semaines de ses cinq dernières années, favorisée par la remontée du dollar.

Le nouveau positionnement de la Fed, anticipant une remontée plus rapide que prévue des taux d’intérêts n’est également pas favorable au métal doré qui a chuté de – 6,13 % à 1 761 dollars.

Graphiquement, la cassure de l’oblique a engendré une correction comme anticipé la semaine dernière, ceci étant, la correction a été très profonde, peut être trop à court terme !

Toujours est-il que la dynamique est maintenant négative sur l’or, un retour à 1679 dollars est désormais anticipé dans les prochaines semaines, ceci étant un rebond à court terme n’est pas à exclure.