1998年(民國87年)8月28日,恆生指數期貨結算日,數百萬香港人緊緊盯住飛快跳動的恆生指數。6個小時,790億港元的交易量——相當於現在的150.49億美元,特區政府成功狙擊了金融大鰐索羅斯,捍衛了自由港的繁榮。時任香港財政司司長曾蔭權在恆生指數16:30收盤後,長舒了一口氣:“我們不用以死謝罪了”。

從左往右:時任金管局局長任志剛、財政司司長曾蔭權、香港特區特首董建華、美聯儲主席格林斯潘

8月28日只是一場決戰,在此之前有長達2年的互相周旋。而如果我們把時間的指針撥回到1997年(民國86年)——金融保衛戰的前夜,我們會發現:陰雲正重新攏聚在維多利亞港的上空。

20年前上演的歷史劇情

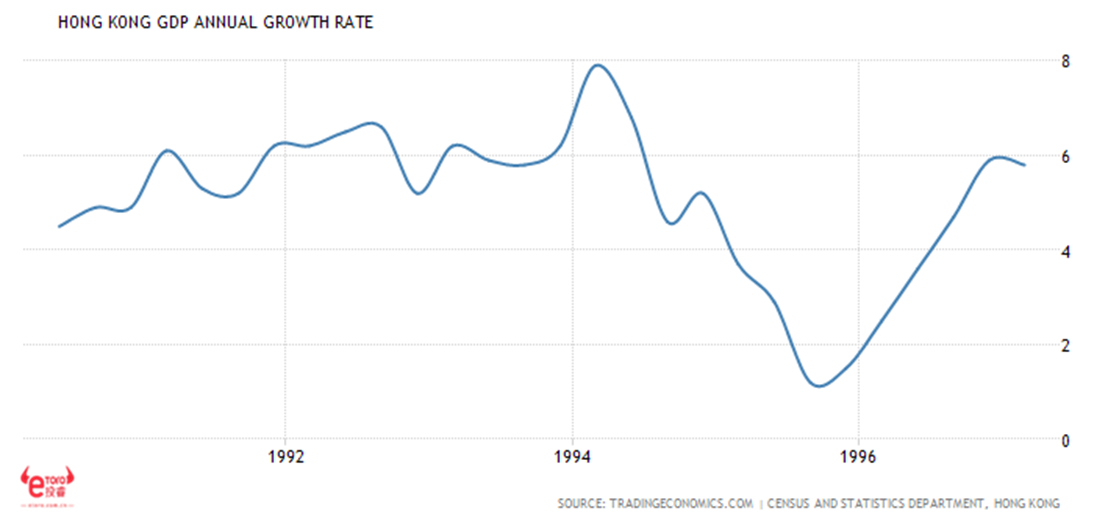

1994年(民國83年),香港正式回歸的前夕,由於時任香港總督彭定康與中國政府的摩擦進一步升級,香港經濟在憂慮當中快速下行——香港的GDP從8%的高增長下落至2%不到的低速增長。為了證明港英政府的治理效果,彭定康於1995年(民國84年)10月責令金管局連降4次利率,從11月的4.75%下調至翌年2月的3.75%。

圖片來源:Trading Economic

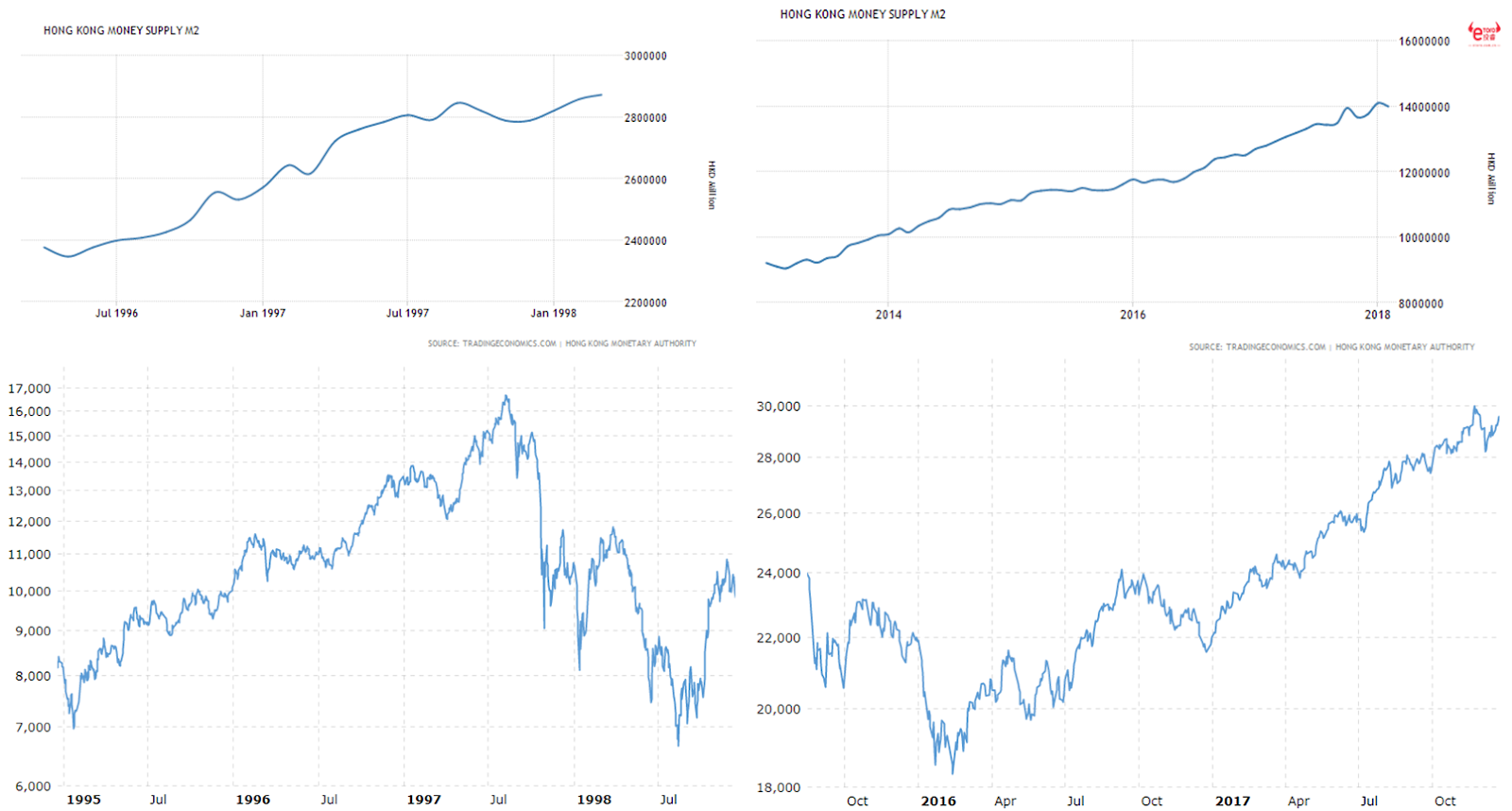

隨著銀根的放寬,香港的廣義基礎貨幣M2開始呈現爆髮式增長:僅用了10個月就從1月時的2.3萬億港元飆漲至2.6萬億。

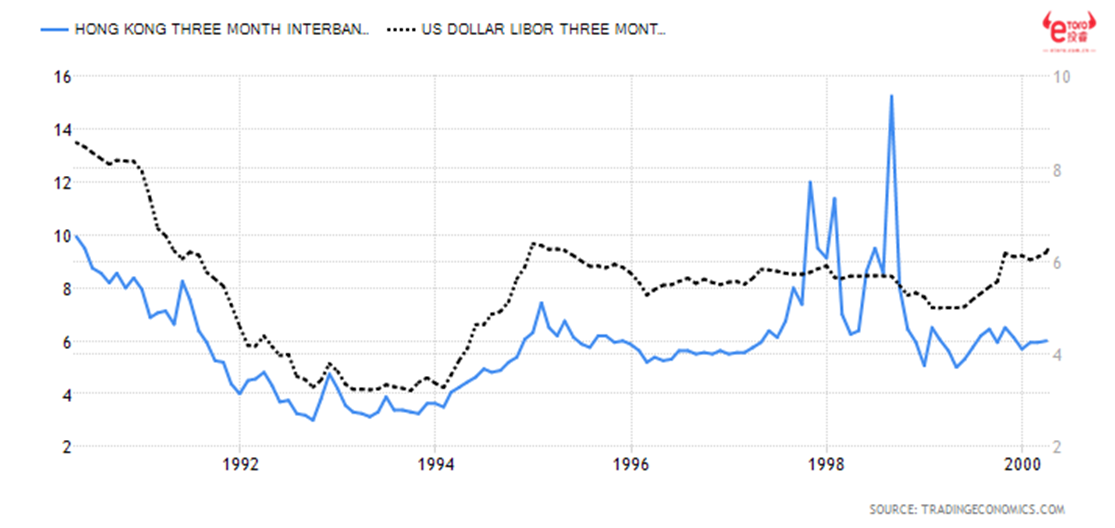

與此同時,港元流通性增加致使美國同業拆息LIBOR與香港同業拆息HIBOR的利差從1995年(民國84年)開始不斷擴大至1996年(民國85年)年末的200個點。再加上港元與美元是以7.80:1的固定匯率,這也就意味著:在香港以恆定匯率用港元買入美元,再買入美債能夠獲得2%的無風險套利。於是,市面上的港元由於大量拋售而不斷增多。

圖片來源:Trading Economic

由於是聯繫匯率,因此時任金融管理局局長任志剛不可能改變匯率而只能於1997年(民國86年)1月急漲HIBOR 200個點以增加做空港元的成本而遏制洶湧的拋售潮。可是“任一手”的唯一一招促使香港經濟無法從低利率中獲益,GDP在1997年(民國86年)初出現逆轉態勢。資金無法從實體經濟中獲利釋放危險的信號。

於是,市面上大量閒置的熱錢繼續湧入香港的股市。恆生股指在4個月內上漲4316點,到1997年(民國86年)8月創下歷史新高的16650點,兩年內的累計漲幅已超過100%。緊接著便是香港“8.8股災”——恆生股指從1997年(民國86年)8月至翌年7月在索羅斯等人的集體做空下狂瀉8000點。

圖片來源:Macrotrends

20年重演的歷史境遇

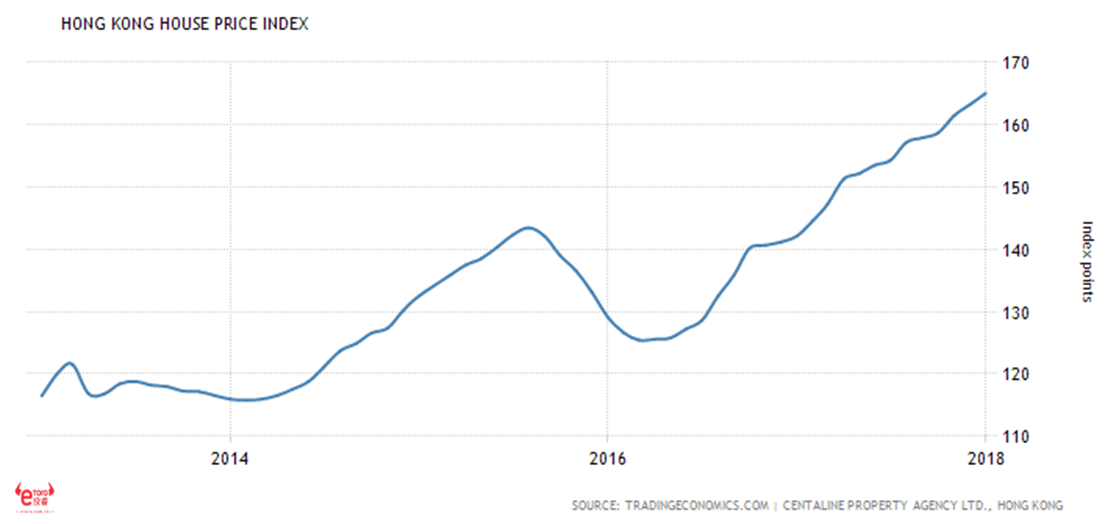

而從去年開始,香港恆生股指便上演著1996年(民國85年)至1997年(民國86年)的歷史劇。香港房地產價格從2016年(民國105年)就開始急劇飆升——2015年(民國104年)時12000港元/實用尺漲至2016年(民國105年)年末時的16000港元一尺。再加上深港通於2016年(民國105年)12月正式開通,滬深兩股與港股實現連通,大量從內地來的投資熱錢湧入香港。

圖片來源:Trading Economic

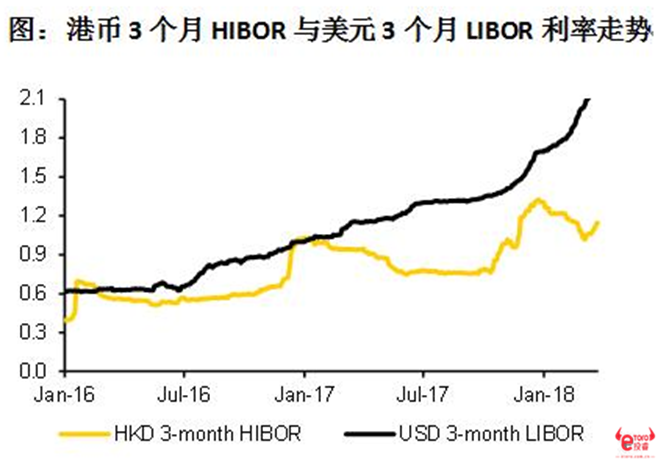

沒錯,隨之而來的就是基礎貨幣再度出現“大水漫灌”的現象:全港M2達到創歷史新紀錄的14萬億港元。光是香港金管局的回籠港元就在3年內增加了5000億港元至1.7萬億港元。港元流通性的增加不斷壓低香港同業拆息HIBOR,它與美國同業拆息LIBOR的差值再度擴大到10年來的新高——1%。

圖片來源:Bloomberg & DB

而在匯率方面,20年過去了,中央政府為了香港自由港的金融穩定,依舊死守7.75—7.85的匯率紅線不動搖。因此這與1996年(民國85年)如出一轍,1%的無風險套利又擺在了華爾街的面前。一場港元拋售狂潮時隔20年再度上演——港元從7.75一路貶值到今天逼近7.85的警戒線。

圖片來源:e投睿eToro,數據截止於2018年4月8日

與此同時,熱錢在房地產與股市的交叉路口上再度選擇了股市。但這與20年前截然相反,不是無利可圖而是政府將其劃為了不能觸碰的“禁區”。2017年(民國106年)4月開始,港府為了打壓房地產市場而不斷提高首付要求——香港的新購房首付成數上升到5成。這致使抵押貸款比率降至98年以來最低。於是,商業銀行也無力回天,只能把閒置的港元再扔回銀行間市場,兩者利差進一步擴大,吸引更多的投機資金湧入香港。

圖片來源:Bloomberg & DB

一方面是不斷湧入但又無處可去的熱錢,另一方面是不能動的匯率紅線,怎麼辦?擺在金管局局長陳德霖面前的或許只剩下“陳一手”這一條路。若是如此,恆生股市的泡沫式增長將很快就會到來。從2016年(民國105年)開始的這一波牛市,恆生股指已經累漲66.67%。它於去年更是以36%的增長奪得新興市場最佳表現的頭籌。

圖片來源:Macrotrends & Trading Economy

20年之際的金融保衛戰

20年前,索羅斯為首的金融巨鰐們趁的是香港剛剛回歸的“虛”。20年後,中美貿易戰箭在弦上,脆弱的港元或即將成為人民幣的“替罪羊”,再度被華爾街巨鰐狙擊。20年前保衛戰前夜的一幕再度出現:華爾街又有基金開出了8月12日,香港聯繫匯率脫鈎的期權。

但不論歷史多麼相似,有一點已經發生了質的變化:大陸中央政府擁有3萬多億美元的外匯儲備。即使抽出其中的10%,也已是1998年(民國87年)“彈藥”的3倍之多。具體而言,中央政府能夠為港府提供足夠的美元以回籠港元。假設美元兌港元已突破7.85的紅線至7.90,那麼港府可以以7.80的匯率向中央購買1美元,並在市面上以7.90港元賣出,獲得淨利潤0.1港元。發鈔行會用獲得的港幣向外匯基金換取美元,使得流通中的港幣變少。通過這樣的套利機制使得銀行體系內港幣流動性趨緊,HIBOR利率上升以遏制港元的進一步貶值,不給金融巨鰐以可乘之機。

圖片來源:NASDAQ