我們先聊聊投資和資金的複雜現實:後者不會在樹上自己長大,每個人都想要拿走您的部分資金。有些人(或吸金蟲)會利用您的辛苦錢來錢滾錢:有些經紀人和基金經理人會收取天價費用,還有政府也會像您課稅。然而,有一項「費用」遭到多數人遺忘。有時是因為它太微不足道,但多數是因為它是偷偷地吃掉您的現金。知道我在說什麼嗎? 沒錯,就是令人聞風喪膽的通貨膨脹。

通貨膨脹率入門課

假設您有十萬美元現金,您可選擇以每年 10% 的報酬率投資一家上市公司,或者以 10 萬美元的價格買一間三房的房屋。假設您想買這棟房子,但也希望以 10 萬美元買一輛車,您最好的決定是投資上市公司並賺取 10% 的利潤。

一年後,您有 11 萬美元,您滿心期盼地去找房地產經紀人,想買這棟房子,但現在房子已經漲價 10%。現在您可能會問自己:明明是同一間房子,為什麼漲價了? 答案很可能是通貨膨脹率(商品價格上漲)。在本例中,每年通膨率都是 10%。

因此,即使您的資金比一年前更多,您的購買力仍然不變;換句話說,您今天的 11 萬美元等於去年的 10 萬美元。因此,通貨膨脹是一隻安靜的寄生蟲,它並不是光明正大地拿走您的資金而減少您的報酬,而是讓您買的東西更加昂貴 ,降低您的購買力。

「通貨膨脹是法外的稅收。」

-Milton Friedman

在美國、歐洲和日本,過去 30 年的通貨膨脹率介於 0-3% 之間,數值很低,微不足道。然而重要的是,在本例中,10% 的股票報酬率屬於中等,但在已開發市場,10% 的通膨率即使史上曾出現過,仍屬相當罕見。

如果通貨膨脹率在 5% 以上會怎麼樣?

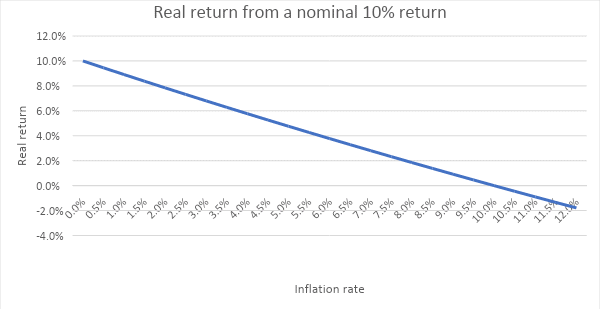

那我們未來就會面臨相當重大的問題。為什麼? 假設您每年不含費用和稅收,報酬率是 10% (這已經很高了),但假設通貨膨脹率為 6%。您的實際報酬率會突然變成「1 + 報酬率」除以「1+ 通貨膨脹率」,然後再 -1,因此只有 3.77% (而且是稅前)!)。和一開始的 10% 相比,根本是天壤之別。

在這套簡單的陰謀中,您可以看到 10% 的名目報酬率在調整通貨膨脹後還剩多少。顯然實際報酬率和通貨膨脹成反比;簡單地說,通貨膨脹率越高,實際報酬就越低。

我們能對沖嗎?

《 財富 》雜誌 在 1977 年發表了一篇擲地有聲的文章: 《通貨膨脹如何影響股權投資人》,撰稿人傳奇價值型投資人 Warren Buffett。這篇文章在 1973 年至 1981 年間出版,當時平均通膨率為 10.4%,最高到 13.3%。

巴菲特先生首先表示,古老的智慧(要說是鐵則也行)指出,股票是通膨的對沖。 所以,如果想要避免通貨膨脹,我們只要投資股票就行了,因為股票公認不僅能在不計入通貨膨脹時獲得標準報酬,更能賺取相當於通貨膨脹率的額外報酬,而抵銷通膨效應。

所以……股票是否真的抵消了通貨膨脹率?

仔細思考一下,這個論點並非完全不合理:您投資一家公司,這家公司獲得一些利潤,他們的帳面價值報酬率就是您報酬率。通貨膨脹率若上升,公司商品和服務的價格也會上升,進而賺取更多利潤(讓您賺取更多報酬,抵銷通貨膨脹)。

然而 這套解釋欠缺一項重要關鍵。 通貨膨脹通常表示所有價格都會上漲:包括材料、勞動力、能源成本等。因此,即使價格(當然銷售額也是)會上漲,公司成本也會增加,進而賺取相等的名目利潤和相等的帳面價值報酬率。但是本例的通膨率是假設的,表示相同的帳面價值名目報酬率實際上會更低。

這在實證上有根據嗎? 其實是有的。Warren Buffett 繼續指出,從 1945 年到 1975 年,《財富》雜誌 500 強企業的平均報酬率在 12% 左右,偏差值非常小。在這段期間,美國經歷了各種不同的通貨膨脹率,有幾年甚至是負數。然而,即使通貨膨脹率上升,帳面價值報酬率幾乎維持不變,證明股票一般說來無法有效抵抗通貨膨脹率。

而且還會更糟

你可能會問為甚麼。別誤會,通貨膨脹並非全是壞事。但它就像火一樣,火可以是忠僕,也可以是惡主。如果通膨率控制在約 2% 左右,那就天下太平,一切運作地非常順暢。然而,若通膨率失控到 5% 以上,麻煩就大了。 政府極力避免這種現象,但若發生這種情況,他們首要工具便是提高利率。幅度還很大。

這樣做的目的是想讓貨幣和債務更昂貴,讓經濟降溫,進而防止通貨膨脹。這也表示股市價值將大幅降低。

為什麼高利率會重擊股價

記得我們說過帳面價值報酬率幾乎維持在 12% 嗎? 投資所要做的就是折現,也就是說,把可能的報酬和無風險的選擇進行比較,看看潛在的風險報酬有多誘人。如果央行設定的無風險利率為 2%,則 12% 的股票報酬率雖然風險很高,但也很划算(這就是我們覺得現在市場蓬勃發展的原因之一,因為無風險利率趨近於 0)。

但如果通貨膨脹率上升到 8%,導致政府必須迅速提高利率來打擊通貨膨脹呢? 在這種情況下, 12% 的報酬率絲毫不具吸引力。 接著,這種效應會反映在價格下跌上,因為許多投資人會開始賣出持股,並選擇無風險利率。如果您投資股票,價格下跌(通常是重跌)表示您開始虧損。

泡沫破裂

「支付的是價格,得到的是價值。」

– Warren Buffett

公司若遭高估,問題會更嚴重。 巴菲特以簡單的算術來說明企業越被高估(由淨值市價比判斷),您的報酬率就越低。以下引用自原文:

「股票若以帳面價值持續銷售,一切都會很簡單。如果一支股票的帳面價值為 100 美元,市場平均價值也是 100 美元,則 12% 的企業收益將為投資人帶來 12% 的報酬(減掉摩擦成本,暫時忽略不計)。如果股息發放率為 50%,那麼投資人會得到 6 美元股利,另外 6 美元來自該公司帳面價值的增加,這當然會反映在他持股的市場價值中。

「如果該股票賣出的帳面價值為 150%,整個狀況就會改變。投資人得到的現金股利一樣是 6 美元,但成本是 150 美元,報酬只佔 4%。這家公司的帳面價值仍會增加 6% (達到 106 美元),而投資人持股的市場價值(持續維持在帳面價值的 150%)也會增加 6% (達到 159 美元)。但投資人總報酬率(由增值加股利所得而來)僅為 10%,但該公司獲利卻是 12%。」

簡單明瞭:如果企業被高估(或經濟和股市陷入泡沫化),您的報酬會變差,也較不受保障(很合理吧?)

高通膨率是真實的嗎?

我要反問一個問題: 為什麼不真實?

我們非常習慣通貨膨脹率趨近於零。現在多數投資人甚至從未經歷過高通膨時代。然而如上文所述,歷史上曾多次發生兩位數通膨率的現象,即使在美國這些已開發市場亦然。不能只因為很久沒有經歷過高通膨率,就覺得不可能發生。

此外,未來幾年發生通膨率暴漲的所有因素皆以一應俱全:主因就是 QE (量化寬鬆)。QE 基本上就是將資金(以空前的利率)投入經濟中,而新冠肺炎疫情肯定是火上加油,主因是對有助於商業的社會刺激和經濟紓困措施都來自於-沒錯,就是印更多鈔票。

是否即將出現高通膨率在華爾街引起了重大辯論。這場爭論會相當激烈:有經濟學家確信通膨率會升到 10%,有些經濟學家認為大體上會是零,也有人認為在兩者之間。

有一件事是可以肯定的 :沒有人能預測通貨膨脹率—巴菲特不能、經濟學家不能、握有水晶球的神使不能,我當然也不能,但這並不重要。重要的是,歷史上曾發生數次,而且肯定會再發生。

如何有備無患?

- 股票提供了歷史上最高的報酬,因此投資股市是好的開始。平均說來,帳面價值報酬率約為 12%,但我們可以嘗試選擇獲利力更高的公司-會賺錢,報酬率也較高的公司。反正這就是價值型投資人的投資方式。接下來,我們以中等價位買進並嘗試買進遭到低估的企業,反正這就是價值型投資人的投資方式。(再說一次)。

- 黃金或 Bitcoin 等另類資產是對抗通貨膨脹的對沖利器。當所謂的「法定貨幣」(傳統鈔票)失去購買力時,民眾通常會追求「更安全」的資產。然而,黃金或 Bitcoin 只是看起來安全,因為它們並非會產生現金的資產,因此我身為價值型投資人,寧願敬而遠之。

- 最後,我們能選擇持有現金。如果您決定「抱持」現金,可以考慮將其投注在「TIP」(抗通膨短期國庫券)中。投資 TIP 表示將資金投入政府債券,但不受通膨風險影響。

總結:

- 通貨膨脹讓一切變得更昂貴,進而削弱報酬,讓您能買的東西更少(降低您的購買力/財富)

- 股票抗通膨的功效不高:帳面價值報酬率通常在 12% 左右(時間:1945 年至 1975 年,來源:《財富》雜誌 500 強)

- 遭到高估的公司(根據帳面市值比)能賺取的報酬較低

- 如果通貨膨脹率上升,不僅拉低您的實際報酬率,政府升息的回應措施也會導致股價下跌(讓您虧損更多錢)

- 我們無法排除未來出現高通貨膨脹率的可能性

- 沒有人能預測通貨膨脹-我們只能加以推測並準備

Daniel Kotas (@lucapaccioli) 是斯洛伐克籍的 eToro 明星投資者。他擁有蘇黎世大學銀行及金融碩士學位,主修投資組合管理。

投資必有風險。本內容為行銷資訊,不應視為投資建議、個人推薦、提供或招攬任何金融工具之買賣等用途。本文編製未考慮任何特定收件者之投資標的或財務狀況,且未依促進獨立研究之相關法規及監管規定進行編製。所有金融工具、指數或投資商品組合之過去或未來績效之相關內容均非亦不應視為未來績效之可靠指標。本出版物參考公開資訊制定。eToro 對本出版品內容之準確性或完整性不作任何陳述,亦不承擔任何責任。