Nueve semanas consecutivas de subidas en el SP500, máximos históricos, una temporada de resultados mejor de lo esperado y una narrativa de inteligencia artificial que sigue atrayendo capital como un imán. El mercado entra en junio con una sensación creciente de confianza. Quizá demasiada.

La próxima semana volverá a poner a prueba esa percepción. El informe de empleo de mayo, los datos de actividad manufacturera y de servicios, las vacantes laborales y el “libro Beige de la Fed” ayudarán a medir si la economía estadounidense mantiene el ritmo que ha sorprendido a muchos analistas durante los últimos meses.

Y lo cierto es que, por ahora, los datos siguen resistiendo. Mientras buena parte del mercado ha pasado dos años buscando señales de recesión, la economía estadounidense continúa apoyándose en dos motores muy potentes que son el efecto riqueza generado por las bolsas y la vivienda, y una inversión masiva en infraestructura de inteligencia artificial que ya mueve cientos de miles de millones de dólares y que está compensando la debilidad de otros sectores más sensibles a los tipos de interés.

Esa es una de las razones por las que la historia de la IA sigue siendo tan importante. Esta semana no solo conoceremos los resultados de Broadcom, una de las compañías que mejor refleja el gasto real en infraestructura tecnológica, sino que Nvidia, Intel, Qualcomm, Arm y Microsoft volverán a ocupar el centro del escenario con nuevos anuncios sobre centros de datos, software, robótica y computación avanzada.

Sin embargo, cuanto más sólida parece una narrativa, más importante es preguntarse qué parte de ella ya está reflejada en los precios. Porque, aunque los beneficios esperados de los gigantes tecnológicos siguen creciendo, gran parte de esa expectativa descansa sobre inversiones gigantescas cuyos retornos aún deben demostrarse. El mercado está descontando que el desembolso actual acabará generando enormes beneficios futuros.

Quizá tenga razón. Pero esa confianza es precisamente la que exige prudencia.

La realidad es que seguimos viendo algunas señales que merecen atención. El empleo medido por la encuesta de hogares acumula varios meses de deterioro, los precios industriales continúan presionados por las tensiones energéticas y las valoraciones relativas entre acciones y bonos vuelven a acercarse a niveles históricamente exigentes.

Nada de esto significa que el mercado alcista haya terminado. De hecho, la tendencia sigue siendo claramente positiva. Pero sí recuerda una lección que los inversores suelen olvidar en los mejores momentos: los mercados rara vez son más peligrosos cuando el miedo domina las conversaciones. Lo son cuando la mayoría empieza a pensar que los riesgos ya no importan.

Y hoy, quizá, esa sea la variable más importante que vigilar.

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

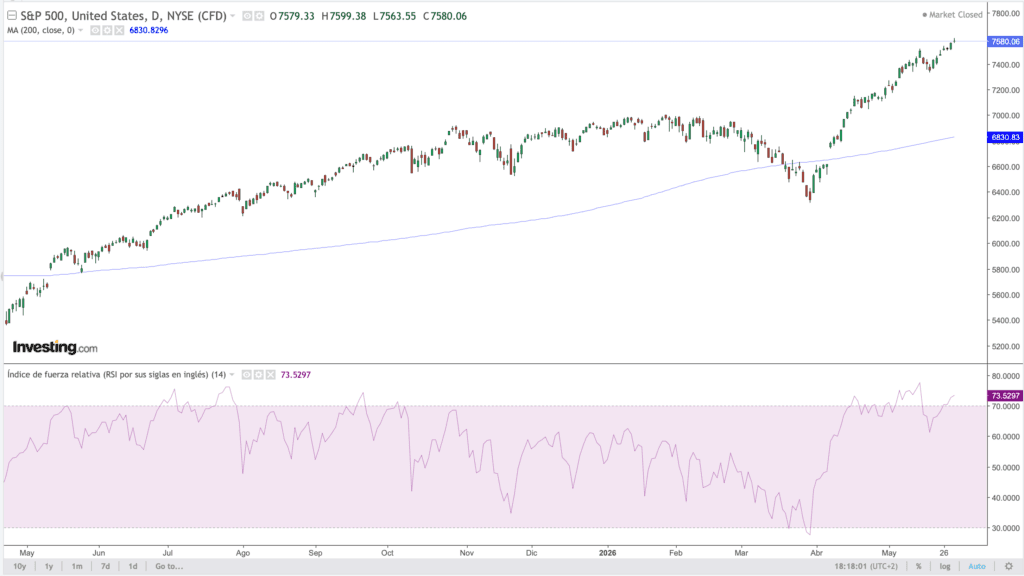

1.- S&P

El SP500 sigue dentro de una tendencia alcista que continúa intacta. El mercado absorbió la corrección cercana al 15% de marzo, ha recuperado rápidamente todo el terreno perdido y vuelve a marcar máximos históricos.

Eso es claramente alcista. Pero también implica que el mercado ya no está barato en términos de riesgo.

Lo más relevante del gráfico no es que esté subiendo, sino cómo está subiendo. El índice se encuentra muy alejado de su media de 200 sesiones y el RSI vuelve a situarse por encima de 70, una combinación que suele reflejar un mercado con un fuerte impulso comprador, pero también con una creciente sensación de complacencia.

La pregunta ya no es si la tendencia es alcista. Lo es. La pregunta es si los inversores están siendo suficientemente exigentes con los riesgos en un entorno donde gran parte de las buenas noticias ya parecen descontadas: inflación moderándose, crecimiento resistente, beneficios sólidos y narrativa de IA intacta.

Mientras no pierda la zona de los 7.400 puntos, el control sigue siendo claramente de los compradores. Pero cuanto más vertical es el movimiento y más tiempo permanece el mercado en sobrecompra, más importante se vuelve la gestión del riesgo.

Porque históricamente los problemas no suelen aparecer cuando el mercado tiene miedo. Suelen aparecer cuando deja de tenerlo.

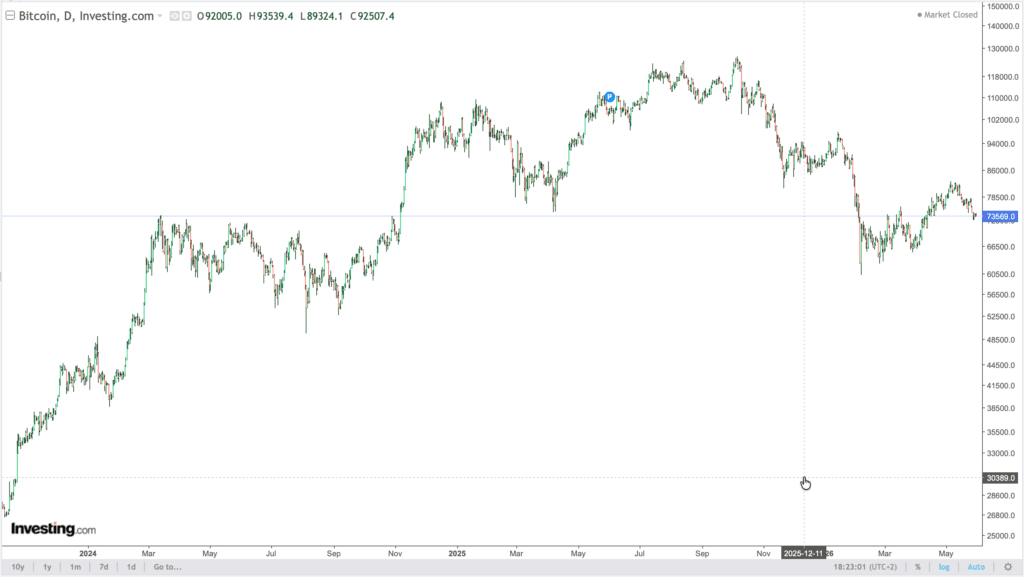

2.- BITCOIN (BTC)

Bitcoin no necesita menos vendedores. Necesita más compradores.

Mientras gran parte del mercado sigue centrado en la Fed, la inflación o la geopolítica, hay una explicación mucho más simple para entender lo que está ocurriendo hoy en bitcoin.

Los vendedores están desapareciendo… pero los compradores tampoco aparecen.

Bitcoin cotiza actualmente en torno a los 74.000 dólares, aproximadamente un 10% por debajo de sus máximos recientes. Al mismo tiempo, los ETFs spot de bitcoin acumulan diez sesiones consecutivas de salidas netas, con cerca de 3.000 millones de dólares retirados durante ese periodo. Más llamativo aún, el IBIT de BlackRock registró recientemente su segundo mayor reembolso diario desde su lanzamiento.

Los holders de largo plazo continúan acumulando y la presión vendedora se ha reducido de forma significativa. En teoría, eso debería ser una señal alcista. El problema es que la demanda institucional, reflejada en las carteras con entre 100 y 1.000 BTC, donde se concentran ETFs y tesorerías corporativas, permanece prácticamente estancada desde febrero.

El resultado es un mercado con una oferta insuficiente para provocar una gran caída, pero también con una demanda insuficiente para impulsar una subida sostenida.

Esta dinámica también se aprecia en los datos on-chain. El ratio “realized profit/los” se mantiene alrededor de 1,56 muy por debajo del rango entre 2 y 5 que históricamente ha acompañado el inicio de mercados alcistas fuertes y sostenidos.

Desde mi punto de vista, este no parece un mercado para perseguir rebotes ni para aumentar riesgo de forma agresiva. Se parece más a una fase de acumulación y construcción de una base sólida.

La zona entre 69.000 y 70.000 dólares sigue siendo el nivel clave que los compradores intentan defender. Mientras aguante, el escenario más probable sigue siendo la consolidación. Sin embargo, una pérdida clara de los 65.000 dólares podría aumentar el riesgo de ventas forzadas por parte de tesorerías corporativas que compraron bitcoin a precios superiores.

La lección para los inversores es sencilla… a veces los mercados no caen porque haya demasiados vendedores, caen porque los compradores dejan de aparecer.

(Este comentario no constituye una recomendación de inversión; es una lectura de contexto basada en estructura de mercado y ciclos de liquidez.)