“Il vero investitore accoglie con favore la volatilità…”

Warren Buffet

Ti sei mai chiesto quali metriche, oltre ai rendimenti, possono aiutare gli investitori a scegliere tra portafogli simili?

In questo post fornirò una rapida introduzione alla deviazione standard (SD) come misura della volatilità. La spiegazione sarà breve, ma sufficiente per comprendere il concetto e la differenza rispetto alla semi-deviazione, un altro parametro della volatilità che spiegherò in questo post.

La deviazione standard

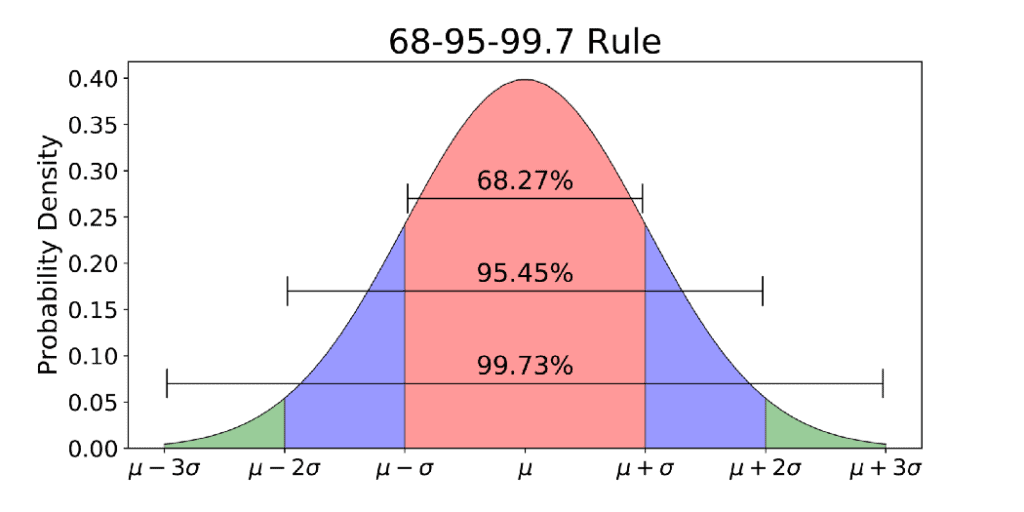

Senza addentrarci nei dettagli matematici, la SD indica la probabilità che i rendimenti di un asset o di un portafoglio rientrino entro una certa distanza dal rendimento medio di quell’asset o portafoglio. Per spiegare il concetto nel modo più semplice possibile, queste sono le linee guida di base:

- la probabilità che un rendimento in futuro rientri all’interno di 1 SD al di sotto o al di sopra del rendimento medio dell’asset è di circa il 68%;

- la probabilità che rientri all’interno di 2 SD al di sotto o al di sopra del rendimento medio dell’asset è di circa il 95,5%;

- la probabilità che rientri entro 3 SD al di sotto o al di sopra del rendimento medio dell’asset è di circa il 99,7%.

Fonte: Towards Data Science

Facciamo un esempio.

Se il rendimento medio del portafoglio è del 5,0% con una SD del 3,0%, esiste un:

- 68% di probabilità che i rendimenti futuri siano compresi tra 2,0% e 8,0% (media – 1 SD e media + 1 SD);

- 95,5% di probabilità che siano compresi tra -1,0% e 11,0%;

- 99,7% di probabilità che siano compresi tra -4,0% e 14,0%.

Come vedi, esiste una probabilità dello 0,3% che un dato rendimento si discosti dalla media di oltre 3 SD, sia in positivo che in negativo. Suddividendo, c’è solo una probabilità dello 0,15% (0,30/2) che i rendimenti scendano al di sotto di 3 SD dal rendimento medio.

Questa probabilità è nota come rischio di coda e può diventare quello che viene definito un “cigno nero”, cioè un evento che, pur avendo una bassissima probabilità di verificarsi effettivamente, ha conseguenze devastanti. La crisi finanziaria del 2008 e il COVID-19 ne sono un ottimo esempio.

Cos’è la semi-deviazione?

Immagina di avere due asset tra cui scegliere, Asset “A” e Asset “B”, con i rendimenti e le SD mostrati nella tabella.

| Asset A | Asset B | ||

| Periodo | Rendimenti | Periodo | Rendimenti |

| 1 | 8% | 1 | 17% |

| 2 | -5% | 2 | 0% |

| 3 | 12% | 3 | -2% |

| Media | 5% | Media | 5% |

| Deviazione standard | 8,89% | Deviazione standard | 10,44% |

Se potessi sceglierne uno solo, probabilmente sceglieresti l’Asset A, e faresti bene a farlo secondo queste informazioni.

Ma c’è un problema: la SD misura la probabilità che i rendimenti futuri rientrino entro una certa distanza dal rendimento medio, al di sopra o al di sotto della media. La SD non fa alcuna differenza tra un rendimento superiore o inferiore al rendimento medio, se entrambi si trovano alla stessa distanza dalla media.

Consideriamo uno degli asset nell’esempio sopra con un rendimento medio del 5,00%. La SD aumenterebbe ugualmente se uno dei rendimenti fosse pari al 9,00% o all’1,00%. Perché? Perché entrambi sono ugualmente distanti dal rendimento medio del 5,00%. Ed è proprio qui che la SD mostra i suoi limiti…

Un investitore non considererebbe questi due rendimenti allo stesso modo, perché la volatilità al rialzo è auspicabile, mentre quella al ribasso non lo è. E qui entra in gioco la semideviazione: si tratta di una misura del rischio di ribasso, non influenzata dai rendimenti al rialzo.

Nel nostro esempio, l’Asset B ha una deviazione standard più elevata e lo stesso rendimento medio del 5,00%, ma ha una semideviazione più bassa, pari al 4,97% rispetto al 5,77% dell’Asset A. Questo perché la SD dell’Asset B risulta più alta rispetto all’Asset A per quel ritorno molto elevato del 19,00%. Ma questo è un dato positivo, non negativo! Il fatto che la semideviazione sia meno elevata indica che la probabilità di ottenere rendimenti inferiori al rendimento medio è più bassa.

Ora probabilmente sceglieresti l’Asset B invece dell’A… e faresti bene a farlo, perché vanno insieme! Questo dimostra che, sebbene sia ampiamente utilizzata come indicatore di volatilità, la SD offre una visione solo parziale e dovrebbe essere utilizzata insieme alla semi-deviazione.

Alejandro Echavarri Garrido è un asset manager cileno con formazione accademica ed esperienza professionale nel campo della finanza. Dopo la laurea magistrale in Finanza e Amministrazione Aziendale, ha lavorato come consulente per gli investimenti sia in Svizzera che in Cile.

Il tuo capitale è a rischio

Questa è una comunicazione di marketing e non deve essere interpretata come consiglio d’investimento, raccomandazione personalizzata, né offerta o invito ad acquistare o vendere alcuno strumento finanziario. Questo materiale è stato preparato senza prendere in considerazione alcun particolare obiettivo d’investimento o situazione finanziaria e non è stato preparato in conformità con i requisiti legali e regolamentari per promuovere la ricerca indipendente. Eventuali riferimenti a performance passate o future di uno strumento finanziario, un indice o un prodotto d’investimento preassemblato non sono e non dovrebbero essere considerati un indicatore affidabile di risultati futuri. eToro non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito all’accuratezza o completezza del contenuto di questa pubblicazione, che è stata preparata utilizzando informazioni disponibili al pubblico.