Il disegno di legge “Big, Beautiful Bill”, approvato ieri alla Camera, segna uno spartiacque per l’industria delle rinnovabili americana. Il provvedimento prevede l’eliminazione, a partire dal 2029, dei crediti d’imposta tecnologicamente neutrali per l’elettricità pulita, toccando direttamente eolico, solare e sistemi di accumulo. Ma non basta: dal 2026 scatteranno nuove restrizioni sui progetti che impiegano componenti provenienti dalla Cina. Il risultato è un cambio di paradigma normativo che, al netto delle intenzioni politiche, produce un effetto immediato.

Basta osservare la violenta reazione di ieri del mercato. Enphase ha chiuso con un -19,63%, peggior titolo dell’S&P 500. Sunrun ha perso oltre il 37%, guidando i ribassi sul Russell 2000. SolarEdge ha lasciato sul terreno il 24,67%, seguita da cali a doppia cifra per SunPower, Maxeon e Canadian Solar. È un reset generalizzato. Ma non estemporaneo.

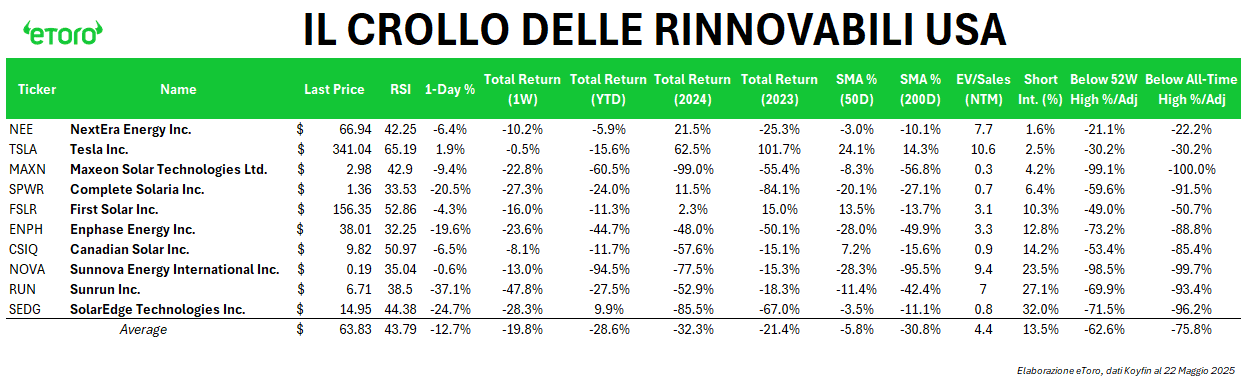

La crisi del solare americano non inizia oggi. È un fenomeno progressivo, profondo, radicato. I ritorni totali parlano da soli. Nel 2023, Enphase ha perso il 50%, SolarEdge il 66,9%, Maxeon il 55,3%. Nel 2024, il declino è proseguito: Maxeon -98,9%, SolarEdge l’85,5%, Sunnova -77,5,6%. Nel 2025, la dinamica resta negativa: Sunnova -94.5% da inizio anno, Maxeon -60,4%, Enphase il -44,7%. Siamo quindi di fronte a un repricing che dura da diveri anni e che sta riscrivendo le metriche di valutazione del comparto.

I multipli EV/Sales su base forward sono compressi a livelli che il mercato associa a situazioni di crisi: Maxeon 0,3x, Complete Solaria 0,7x, SolarEdge 0,8x. Non c’è più premio per la crescita, né per la tecnologia. Il mercato assegna a queste società un valore prossimo alla sola componente industriale. È un pricing da sopravvivenza, non da sviluppo.

La struttura tecnica è altrettanto compromessa. L’RSI di Enphase è sceso a 32, quello di Sunrun è a 38, SolarEdge a 44. I titoli scambiano con sconti superiori al 40% rispetto alle medie mobili a 200 giorni. I drawdown dai massimi storici sono estremi: Maxeon -99,5%, Sunnova -99,75, SolarEdge -96,2%, Enphase -88,8%. Il comparto ha perso ogni momentum.

Il posizionamento ribassista resta elevato. Lo short interest è al 32% su SolarEdge, 27% su Sunrun, 23,5% su Sunnova. Gli operatori istituzionali non stanno rientrando. Stanno aspettando il prossimo segnale di debolezza.

Il messaggio emerso dalle trimestrali è altrettanto chiaro. Enphase prevede una contrazione dei margini lordi tra i 6 e gli 8 punti percentuali a partire dal terzo trimestre, causata dai nuovi dazi. SolarEdge stima un impatto simile, ma già nel secondo semestre di quest’anno. Sunrun ha parlato apertamente di un aumento dei costi tra 1.000 e 3.000 dollari per impianto, equivalente a un aggravio del 3–7%. Nessuna delle tre società ha ancora introdotto misure di pricing in grado di compensare pienamente gli effetti tariffari.

La verità è che l’intero settore si sta riposizionando da growth a deep value. Non per l’erosione degli incentivi, ma perché nemmeno gli incentivi sono bastati a sostenere i fondamentali. Oggi la rimozione, o anche solo il ridimensionamento, degli incentivi non fa che accelerare un processo già in atto.

Il blackout non arriva dal cielo. Arriva da dentro il settore.