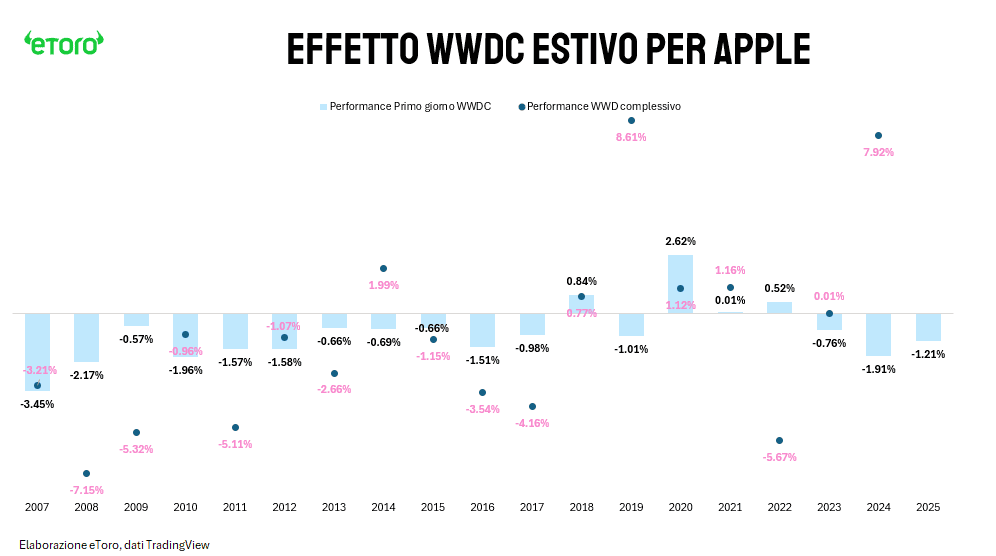

Per il terzo anno consecutivo, Apple inciampa nel day one del WWDC. Il titolo ha ieri chiuso in calo dell’1,21%, confermando una tendenza storica: su diciannove edizioni estive, solo quattro volte (2017, 2020, 2021 e 2022) la Mela ha registrato una performance positiva nella giornata di apertura. La media? -0,86%. La mediana? -0,98%. Numeri che raccontano un pattern ricorrente: l’hype dell’attesa spesso lascia spazio a prese di beneficio non appena si spegne la musica d’ingresso.

Ma quest’anno il calo va oltre la statistica. È il risultato di una frizione tra forma e contenuto, tra narrazione e percezione. A differenza del 2024, quando la conferenza si aprì con enfasi teatrale e dichiarazioni roboanti come “biggest day of the year”, il WWDC 2025 ha scelto una partenza (personalmente ritenuta) più debole, affidata a uno sketch su Apple TV+ e a un elogio del film F1. La transizione verso la tecnologia è arrivata solo in un secondo momento, con Craig Federighi che ha introdotto due pilastri fondamentali: Apple Intelligence e un nuovo linguaggio di design ispirato a Vision OS.

Il punto critico, però, è la scomparsa di Siri dal racconto. Nel 2024, la parola “Siri” è stata pronunciata 49 volte. Era il volto dell’AI, il canale principale per accedere alle nuove capacità dell’intelligenza personale di Apple (anche allora ritenuta in ritardo). Si parlava di comprensione del linguaggio naturale, contesto conversazionale, digitazione, interazione profonda con l’ecosistema. Siri non era solo un assistente, era l’interfaccia del futuro.

Ieri pero’ Siri viene menzionata solo due volte. Federighi, in apertura, dichiara che “le funzionalità che rendono Siri ancora più personale hanno bisogno di più tempo per raggiungere i nostri standard di qualità”. È una frase misurata, ma sufficiente per far saltare l’attenzione su ciò che (ancora) manca. Nessuna demo, nessun aggiornamento concreto, nessun rilancio dell’assistente come interfaccia cardine dell’ecosistema. La conseguenza è chiara: la percezione di un passo indietro.

E mentre Apple si concentra sull’architettura (Foundation Models Framework, apertura agli sviluppatori, modelli on-device) molti osservatori non vedono ciò che non si mostra. Molte delle funzionalità AI descritte (traduzione in tempo reale, ricerca visiva dalla fotocamera, assistenza contestuale) sono già disponibili da tempo su altre piattaforme. L’effetto novità si annulla. E, soprattutto, questa volta non c’era “un’altra cosa”. Nessuna nuova categoria hardware. Nessun “one more thing”. Nessun picco emozionale da keynote. In un ciclo narrativo dominato da GPT-4o, Gemini e Copilot, l’AI di Apple sembra ancora in fase di riscaldamento.

Il nuovo design “liquid glass” è elegante, coerente, ma anch’esso invisibile fino ai rilasci autunnali. Il rischio, oggi, è che l’innovazione invisibile non venga percepita come tale. Apple continua a lavorare con rigore sulla privacy, sull’integrazione, sull’esperienza. Ma il mercato, in un ciclo dominato dalla tensione tra hype e prova concreta, chiede visibilità immediata.

Il -1,21% non è un giudizio sulla strategia, è un segnale sulla comunicazione. Nel 2024, la sola parola “intelligence” bastava per far volare il titolo di quasi l’8%. Nel 2025, non basta più annunciare. Serve mostrare. E se l’AI è davvero il futuro, Apple dovrà tornare a raccontarlo con concretezza, visione, e almeno una volta anche con un colpo di scena.

Con il titolo in calo di circa il 22% dai massimi delle ultime 52 settimane, e una capitalizzazione che ormai dista oltre 500 miliardi di dollari da Microsoft (oggi a quota 3.513 miliardi, sul gradino più alto del podio) Apple non può più permettersi passi falsi sul fronte narrativo.

E il mercato lo sa. Perché, se guardiamo ai numeri, Apple oggi non è “cara”, ma nemmeno a sconto. Il P/E forward si attesta a 27,8x, appena sotto la soglia di +1 deviazione standard dalla media storica a 10 anni, mentre il PEG ratio (2,6x) è sopra la media decennale di 2,16x. Il P/FCF è a 30,6x, in linea con il passato recente. Non c’è euforia valutativa, ma neanche sottovalutazione. In altre parole: il mercato non si aspettava miracoli, ma un catalizzatore chiaro sì. E quando i multipli sono nella parte alta del range, la tolleranza per un evento senza “effetto wow” si riduce. Il titolo continua a generare oltre 98 miliardi in free cash flow annuale, con un buyback yield al 3,55% che supporta il valore per gli azionisti. Ma senza una narrativa che accenda l’immaginazione, anche il miglior bilancio rischia di passare in secondo piano.