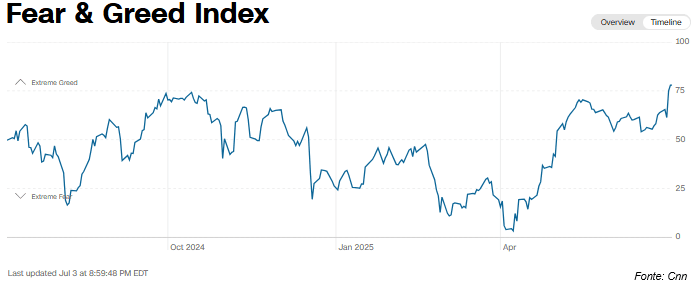

Il Fear & Greed Index ha raggiunto quota 78, entrando per la prima volta nel 2025 in “Extreme Greed”. Un segnale che sintetizza il clima dominante sui mercati: l’euforia ha preso il posto della prudenza, l’inerzia ha lasciato spazio al momentum. In meno di tre mesi, lo S&P 500 ha archiviato un ribaltamento completo del sentiment. Il punto di svolta è arrivato il 9 aprile.

Quel giorno, il mercato sembrava sul punto di rompersi. Vendite diffuse, volatilità in rialzo, comparti ciclici sotto pressione. Poi un tweet. “This is a great time to buy”, scrive Donald Trump nel momento di massimo stress. Subito dopo, la Casa Bianca annuncia la sospensione per 90 giorni dell’introduzione dei nuovi dazi. È l’inversione. Violenta. L’S&P 500 mette a segno un recupero intraday del +10,8%. Il Nasdaq guadagna il 12% in un solo giorno. Il VIX crolla del 35%, registrando il calo percentuale più violento della sua storia. È panic buying. È la miglior seduta dal 2008. Ma soprattutto, è il reset emotivo di cui il mercato aveva bisogno.

Da lì in avanti, la traiettoria è diventata una sola. Il rally si è esteso, alimentato dalla componente tecnica e dal riposizionamento. I settori più penalizzati da inizio anno sono diventati improvvisamente i più ricercati. L’indice di ampiezza di mercato è passato da livelli di stress a segnali di forza strutturale. I nuovi massimi a 52 settimane sulla NYSE hanno superato i nuovi minimi. La domanda di asset rischiosi è tornata a salire.

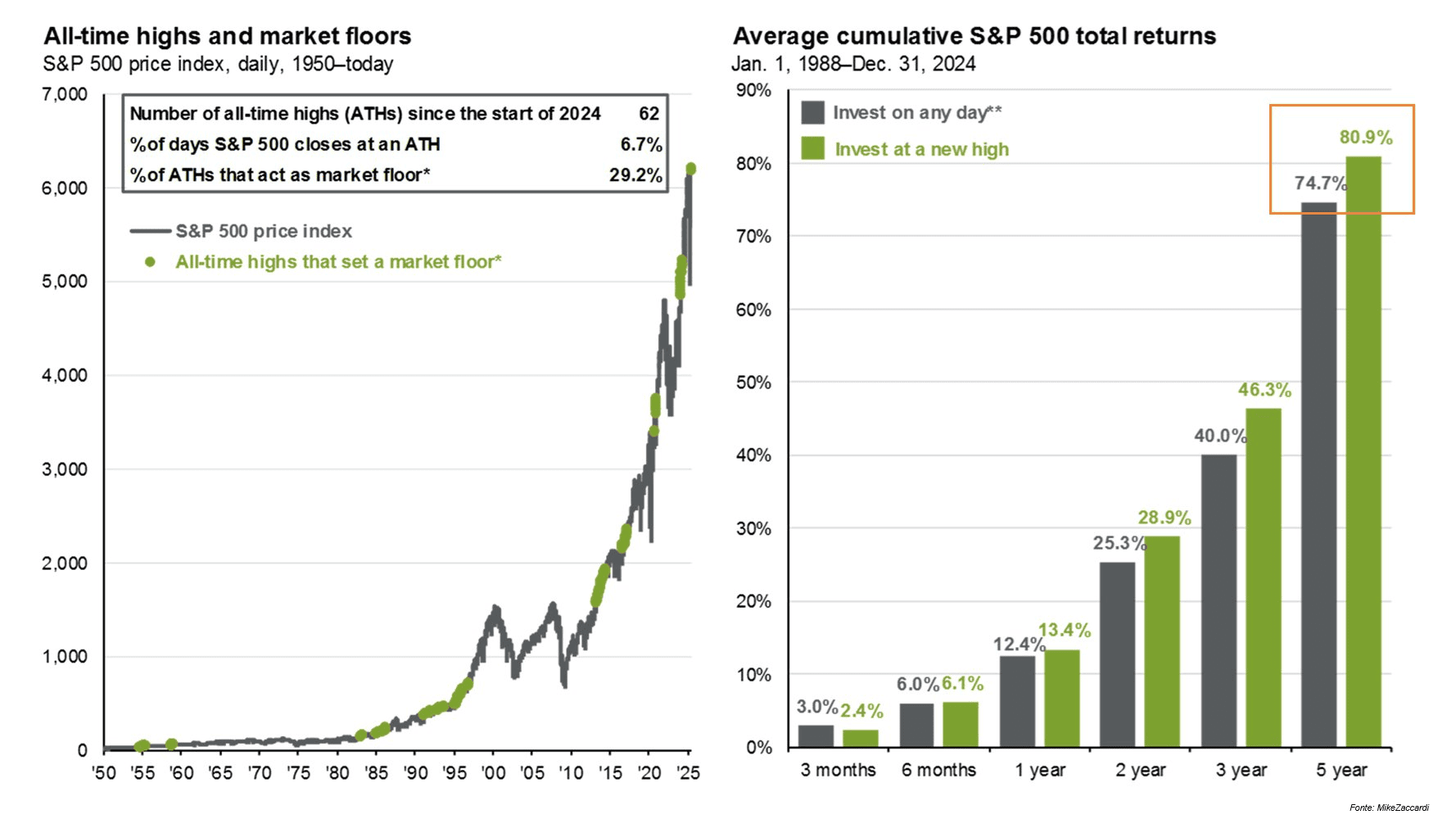

Il 3 luglio lo S&P 500 ha registrato il suo settimo nuovo massimo storico. E la storia suggerisce che massimi storici non siano segnali di pericolo. Anzi. Dal 1988, chi ha investito sull’S&P 500 in un giorno qualsiasi ha avuto un rendimento medio a 5 anni del 74%. Chi lo ha fatto in corrispondenza di un nuovo massimo storico ha guadagnato in media l’80,9%. Gli all-time high, più spesso di quanto si creda, rappresentano punti di ripartenza, non di esaurimento.

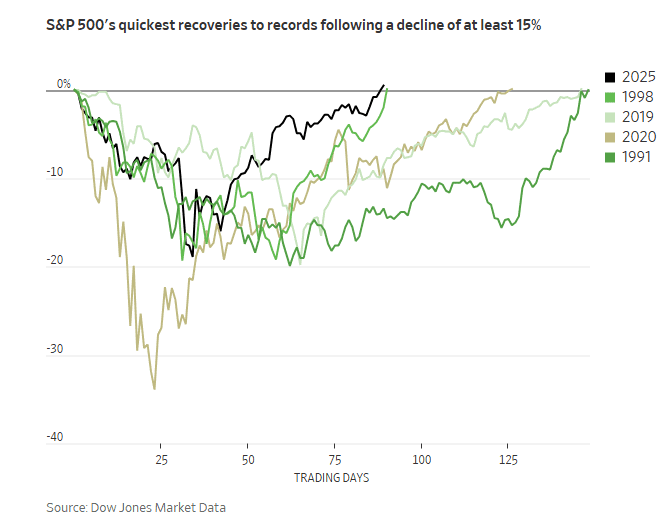

Guardando poi agli ultimi 50 anni, il rally del 2025 è già tra i più rapidi recuperi a nuovi record dopo un drawdown superiore al 15%. Più veloce del 2019, più ordinato del 2020, più diretto del 1991.

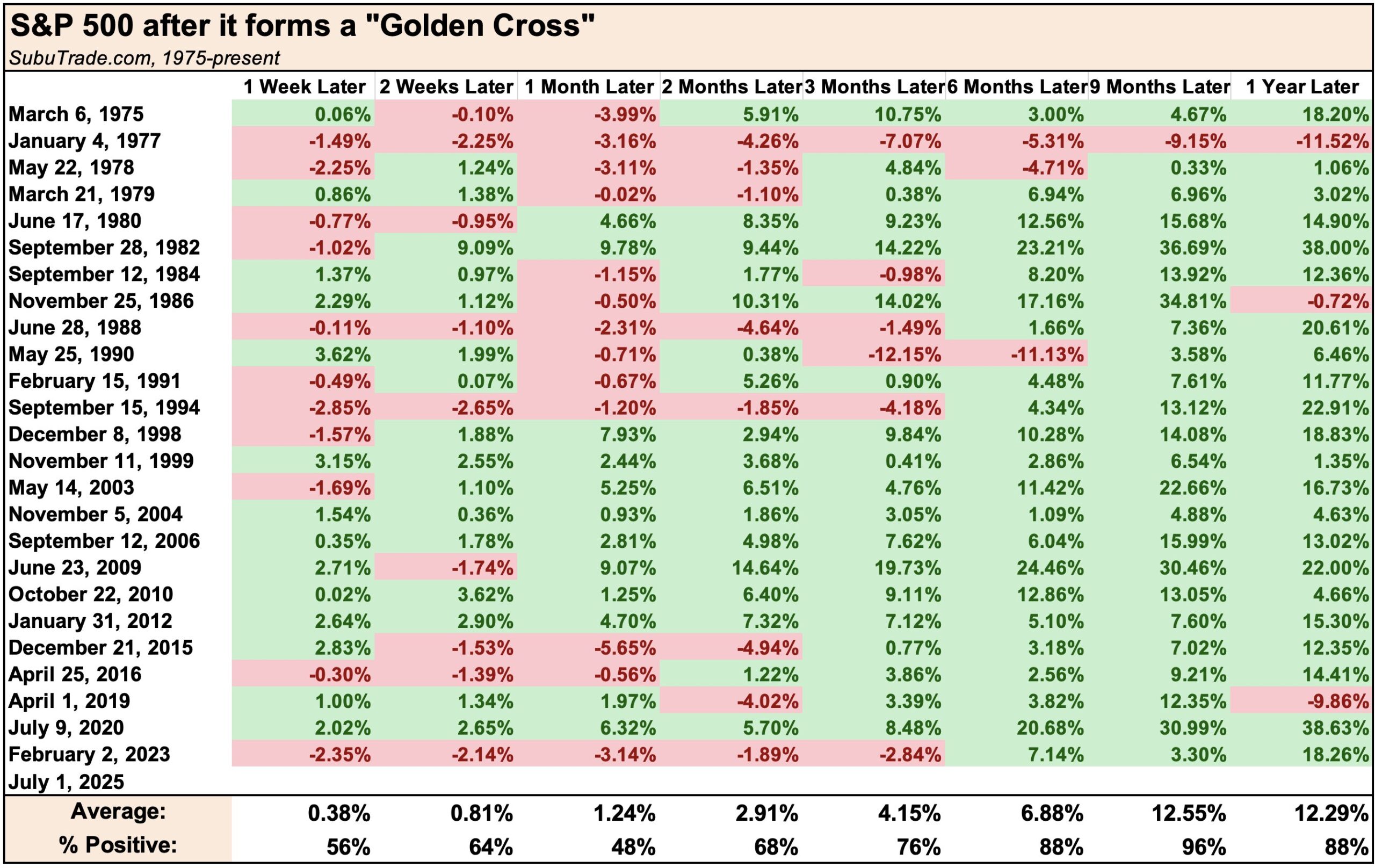

Anche dal punto di vista tecnico, il mercato ha ricevuto una conferma rilevante. Il 1° luglio lo S&P 500 ha formato un Golden Cross, con la media mobile a 50 giorni che ha incrociato al rialzo quella a 200 giorni. Storicamente, questo pattern ha una probabilità dell’88% di anticipare guadagni nei sei mesi successivi. In media, un anno dopo, l’indice registra un rendimento del +12,29%.

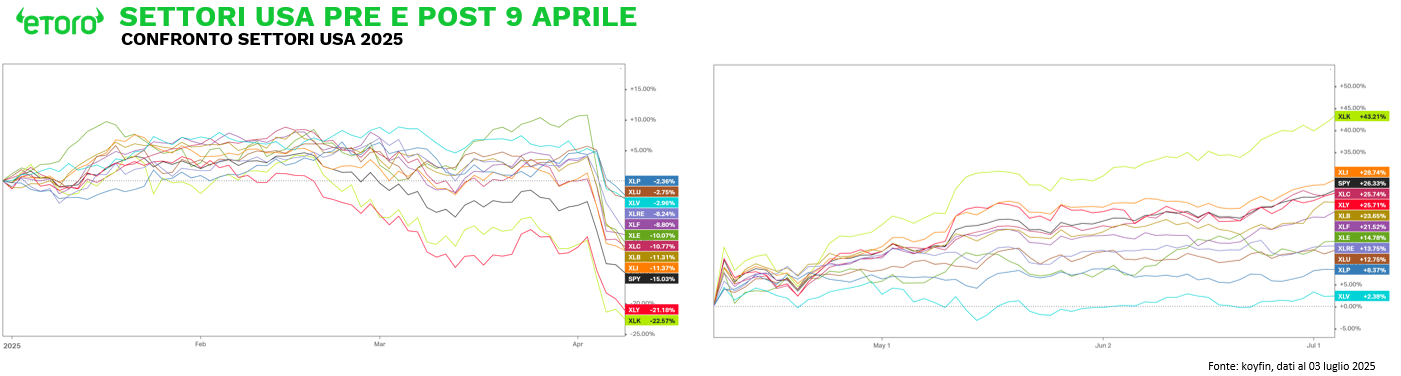

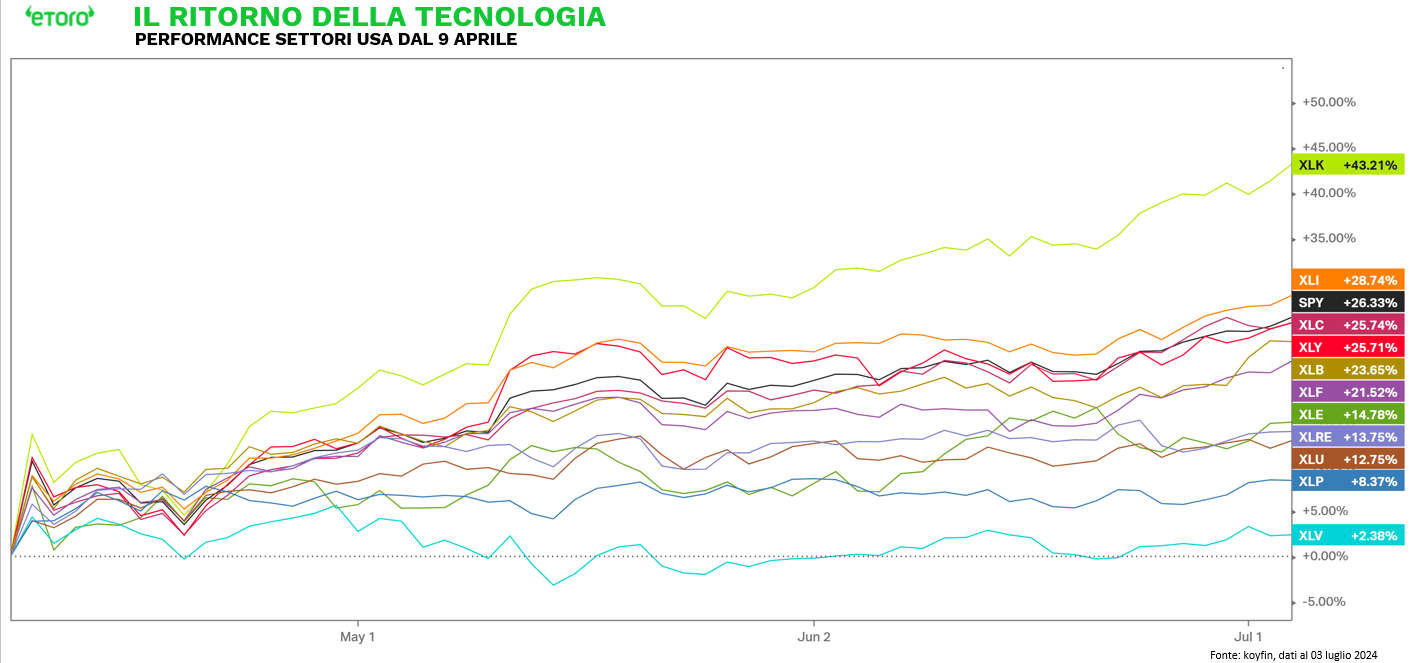

La struttura del rally è ampia ma non uniforme. La tecnologia è stata ancora una volta il motore principale. L’ETF XLK ha guadagnato oltre il 43% dal 9 aprile, dopo essere stato tra i più penalizzati nella fase precedente, con i semiconduttori a fare da traino. Gli industriali hanno segnato +28,7%, le comunicazioni +25,7%, i materiali +23,6%, i finanziari +21,5%. Anche i consumi discrezionali, tra i più colpiti nel primo trimestre, sono risaliti con decisione. In coda restano sanità e utilities. Il mercato, oggi, non cerca difesa. Cerca esposizione al rischio.

Tutti i sottoindicatori del Fear & Greed Index, tranne uno, segnalano “Greed” o “Extreme Greed”. Momentum, breadth, put/call ratio, junk bond demand, net new highs e safe haven demand sono allineati a un contesto di espansione del rischio. Solo la volatilità resta neutrale.

Oggi i mercati prezzano ottimismo. L’S&P 500 è sopra le principali medie mobili, il VIX è depresso, i titoli growth sono in accelerazione. Ma la vera lezione di questo trimestre è che, in certi momenti, sono le parole a spostare i capitali più dei fondamentali. E quando questo accade, l’inerzia prende il comando.

Tuttavia, è proprio in fasi di euforia che il mercato si fa più esigente. Dopo un rialzo del 26% in meno di tre mesi sull’S&P 500, le aspettative sono elevate, e ogni deviazione, macro o micro, rischia di produrre reazioni sproporzionate. L’avidità estrema non è un segnale di pericolo, ma un termometro. Suggerisce un mercato che, pur solido, diventa meno indulgente. Le prese di profitto possono arrivare. I cambi di direzione, non per forza. Serve più attenzione. Non meno fiducia.