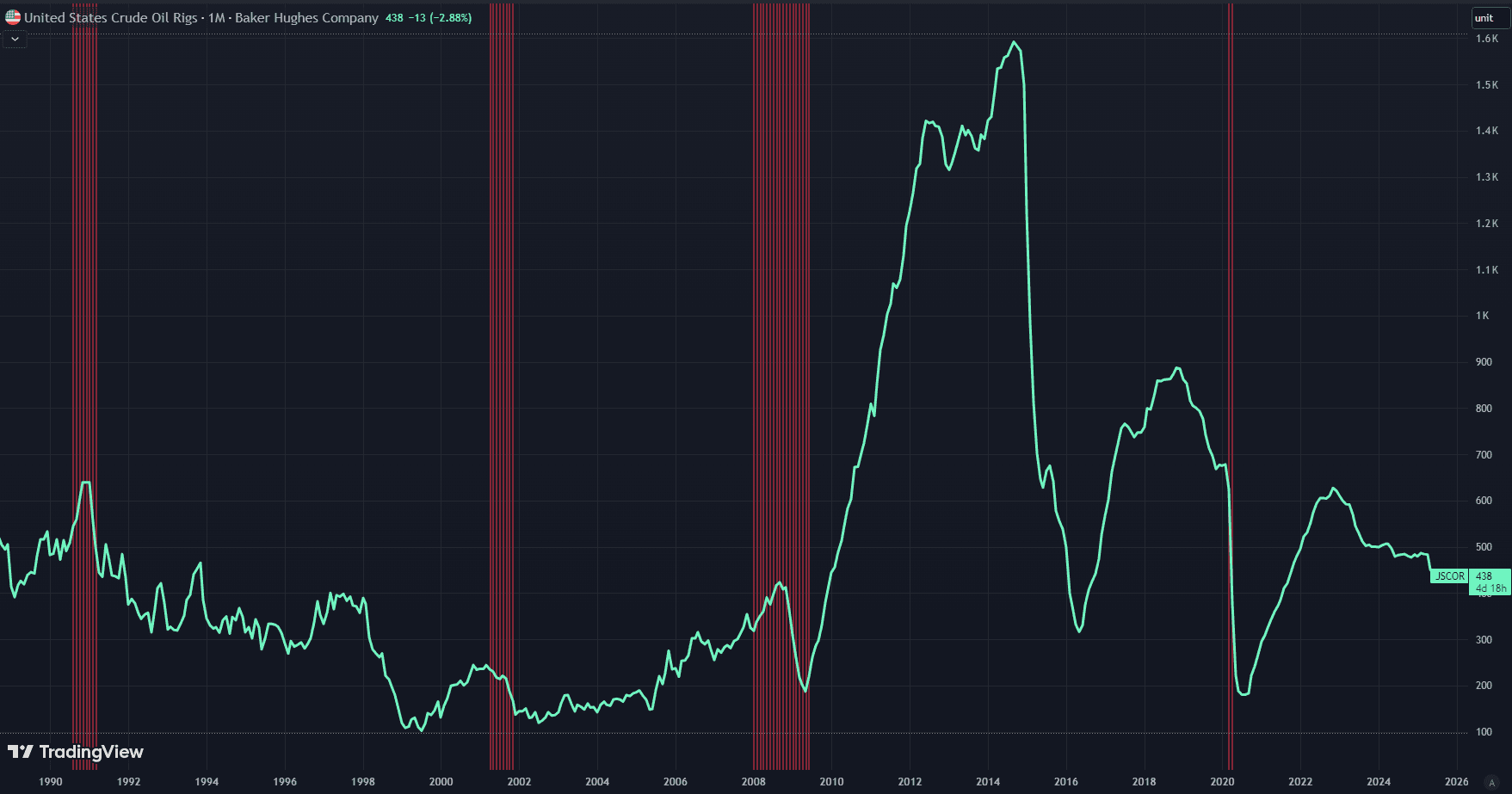

“Drill Baby Drill” oggi è una promessa mancata. I numeri parlano chiaro: con appena 438 trivelle operative negli Stati Uniti, secondo gli ultimi dati Baker Hughes, siamo ai livelli più bassi dal 2022. Altro che boom petrolifero: il settore trivellazioni vive un gelo strutturale, con aziende che faticano a investire e margini sotto pressione. Certo, gli USA rimangono il primo produttore mondiale di petrolio, con ben 22,7 milioni di barili al giorno nel 2024, dominando nettamente su Arabia Saudita (10,7) e Russia (10,5).

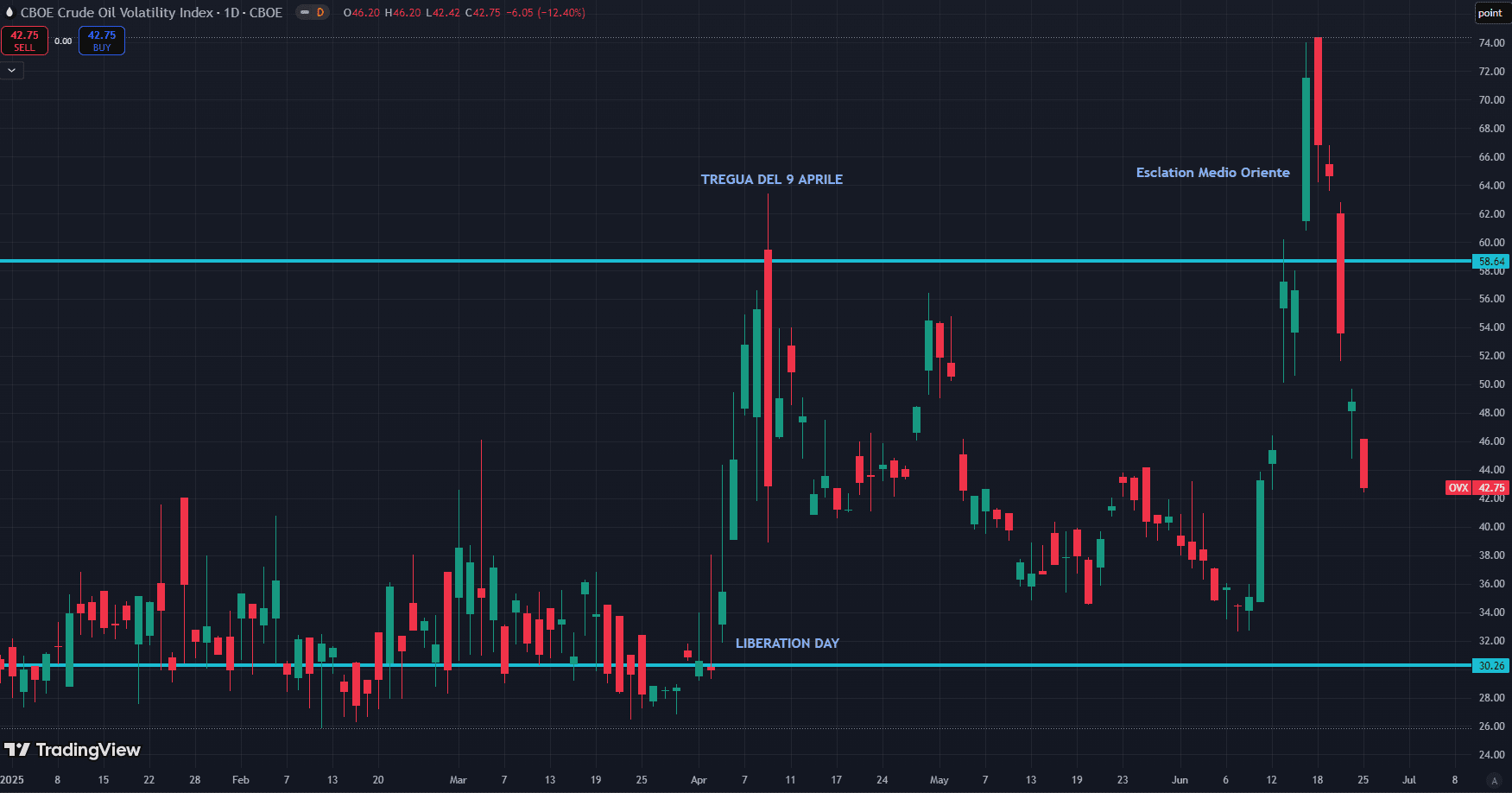

Tuttavia, questo primato produttivo si scontra con la cruda realtà del mercato globale del greggio. L’ultimo report OPEC+ descrive un mercato globale in cerca di equilibrio, con una domanda prevista in aumento di 1,3 milioni di barili al giorno nella seconda metà del 2025, trainata soprattutto da Cina, India e altri Paesi asiatici. Nonostante ciò, la volatilità dei prezzi del Brent, alimentata da tensioni geopolitiche e pressioni politiche (Trump che insiste per un calo dei prezzi), disegna uno scenario fragile, dominato più da shock geopolitici che da dinamiche razionali – non a caso gli spike nella volatilità del Crude Oil si sono verificati con il Liberation Day e con l’ultima escalation del conflitto in Medio Oriente).

Una situazione ottima per contenere l’inflazione energetica, che negli USA è calata a maggio per il quarto mese consecutivo del 3,5% su base annua grazie soprattutto ai ribassi di benzina e gasolio, ma devastante per le aziende di trivellazione, strette in una morsa che ne compromette i margini operativi.

Dalle ultime earnings call, emergono chiaramente le difficoltà profonde del comparto:

Baker Hughes, colosso mondiale della tecnologia energetica, prova a mostrare ottimismo grazie al settore LNG e gas, che ancora tiene botta. Ma anche il suo CEO Lorenzo Simonelli, in occasione dell’ultima earnings call (del 23 aprile scorso, ben prima quindi dell’escalation in Medio Oriente), non nasconde la tensione crescente dovuta ai dazi USA, alla volatilità dei prezzi del petrolio e alla domanda globale che rallenta. Simonelli descrive il contesto economico come cauto e incerto, ammettendo apertamente di avere meno visibilità del solito. Non solo: il segmento Oilfield Services mostra ricavi in calo del 10% e investimenti upstream globali previsti in contrazione del 7-10%

Ancora più chiaro è il messaggio che arriva da Helmerich & Payne, altro grande player della trivellazione USA. L’acquisizione di KCA Deutag, pensata per espandere la presenza internazionale, non è ancora riuscita a compensare il pesante impatto delle sospensioni di impianti in Arabia Saudita e la debolezza domestica. John Lindsay, CEO della società, parla esplicitamente di un mercato sotto pressione, con margini destinati a restare compressi almeno per tutto il 2025. La parola chiave qui è «incertezza», con Lindsay che sottolinea come il contesto geopolitico e il prezzo del petrolio intorno ai 60 dollari stiano influenzando pesantemente i piani di investimento

E che dire di Patterson-UTI? Qui si cerca disperatamente di contenere i danni puntando su integrazione dei servizi di completamento e fracking con flotte alimentate a gas naturale, ma la realtà descritta dal CEO William Hendricks è spietata: con il petrolio fermo a 60 dollari, molti produttori potrebbero ulteriormente rivedere al ribasso i propri piani di trivellazione, portando potenzialmente alla chiusura di altre 20-30 piattaforme entro la fine del 2025.

Nemmeno il gigante offshore Transocean può permettersi di dormire sonni tranquilli. La recente earnings call sottolinea una fase di incertezza mai vista dai tempi della pandemia, dovuta in gran parte alle tensioni geopolitiche e alle ricadute commerciali legate ai dazi USA. Jeremy Thigpen, CEO uscente della compagnia, ha fatto capire chiaramente che il breve termine sarà segnato da volatilità e cautela estrema dei grandi operatori petroliferi globali.

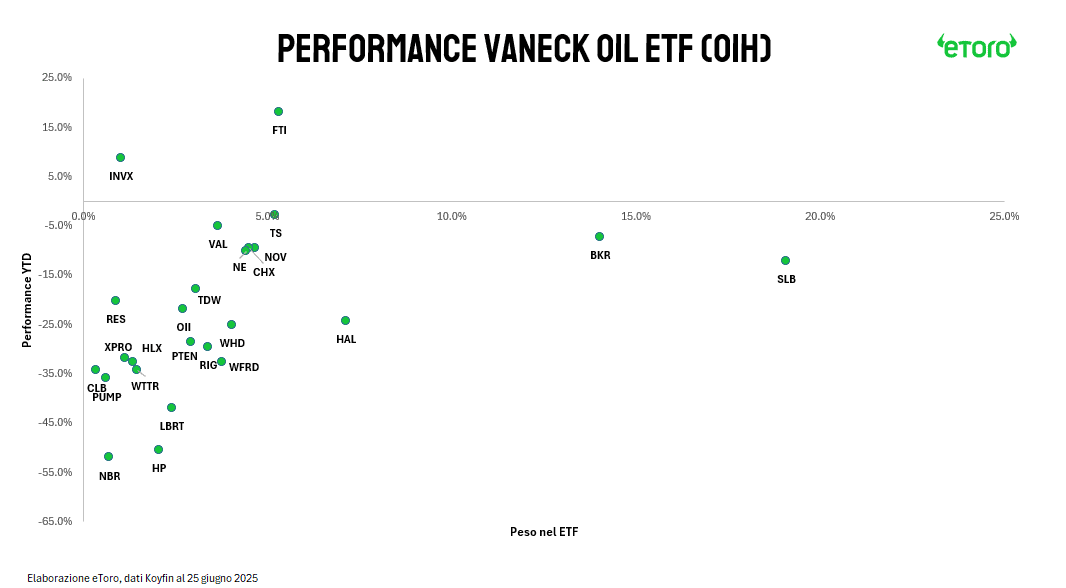

Se il mercato reale è freddo, quello finanziario è glaciale. Dall’inizio dell’anno, il settore energetico mostra performance molto deludenti. L’ETF Oil Services (OIH) perde il 16% YTD, segnale evidente delle difficoltà profonde in cui versano le società di servizi petroliferi. Il comparto E&P (XOP) arretra di oltre il 4% YTD, e l’intero settore energetico (XLE) resta in rosso (-0,5% circa), contro uno S&P 500 (SPY) che invece guadagna il 4,2% da inizio anno.

Non sorprende allora che i titoli delle grandi società di trivellazione americana siano finiti sotto pressione in Borsa. Nabors Industries, Helmerich & Payne e Patterson-UTI mostrano pesanti ribassi (tra il -30% e il -50% YTD), mentre Baker Hughes e Transocean cercano, con fatica, di limitare i danni.

Questa combinazione di prezzi del petrolio compressi, OPEC+ aggressiva e incertezza sui dazi americani crea una miscela esplosiva. Trump forse continua a evocare il suo Drill Baby Drill, ma le trivelle americane sembrano sorde a questo appello, focalizzate più sulla sopravvivenza che sulla crescita.