Con un’agenda carica di appuntamenti tra Europa e Stati Uniti, gli investitori europei guarderanno oggi con maggiore attenzione però alla quarta decisione di politica monetaria della BCE del 2025.

Un’attenzione che va oltre i confini europei, arriva anche da Washington, seppur con distrazione: ieri il Presidente Trump ha erroneamente affermato che la BCE avrebbe già tagliato i tassi nove volte.

Forse ingannato dall’intelligenza artificiale? Nel dubbio, ieri ho chiesto anch’io a ChatGPT se i tagli della BCE fossero davvero nove… e ahimè, la risposta mi avrebbe tratto in inganno.

Un buon promemoria: risposte rapide, spesso utili ma non sempre affidabili.

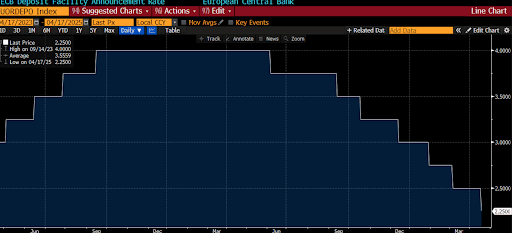

La realtà è però un’altra: i tagli sono stati finora sette, e quello odierno dovrebbe essere l’ottavo. Era infatti il 6 giugno 2024 quando l’Eurotower effettuava il primo taglio, portando il tasso sui depositi dal 4% al 3,75%, anticipando allora la Fed. Dopo la pausa estiva di luglio, la BCE ha ridotto i tassi di 25 punti base a ogni riunione, portandoli oggi al 2,25%.

Ma più dei tassi, è il linguaggio a raccontare la svolta.

Da “stretta necessaria” a “agilità essenziale”

A Francoforte si è agito con costanza, ma è tra le righe dei comunicati che si legge il vero cambio di passo.

Nel settembre 2024, il lessico era ancora eredità del ciclo restrittivo: “sufficientemente restrittivo”, “inflazione domestica elevata”, “trasmissione forte”. L’inflazione era una battaglia da vincere, e la BCE si muoveva con disciplina. Il mantra era chiaro: “nulla è predefinito”. I rischi? A doppio senso, ma l’attenzione era tutta su salari e servizi.

Tra ottobre e dicembre, si intravede la prima transizione semantica. La parola chiave diventa fiducia nel processo disinflazionistico. La rigidità cede il passo a una postura più tattica. Viene rimossa la frase “finché necessario”, segno che molto del lavoro era stato fatto. E il focus si sposta: non più solo inflazione, ma anche fragilità della crescita, con export in affanno e investimenti fermi al palo.

Tra gennaio e marzo 2025, cambia il tono: l’attenzione si sposta dalla magnitudo della stretta alla prontezza dell’azione. Entra nel lessico un concetto nuovo: “la politica sta diventando significativamente meno restrittiva”. Non un annuncio di allentamento, ma una normalizzazione silenziosa. Un taglio non fa più notizia: è gestione ordinaria.

Ad aprile, arriva la svolta finale. Il linguaggio si fa più cauto, ma anche più sincero. Scompaiono i riferimenti a “restrizioni significative”, così come qualsiasi riferimento a traiettorie predefinite. Perché il mondo, riconosce la BCE, è troppo incerto.

Le prospettive di inflazione si sono stabilizzate. La disoccupazione bassa e un’economia che mostra segni di resilienza confermano il quadro. Ma a pesare è la realtà esterna: guerre commerciali, tensioni finanziarie, frammentazione geopolitica. Nel nuovo lessico, dominano “agilità” e “prontezza”. È la presa d’atto che la politica monetaria non è più l’unico gioco in città, ma deve restare reattiva, senza dogmi né preconcetti.

Il verbale di aprile fotografa bene questa postura.

La decisione di 25 punti base fu unanime, ma non senza esitazioni: alcuni membri avrebbero preferito una pausa, viste le incertezze. Nessuno, però, spinse per un taglio più deciso.

Colpisce la rimozione della dicitura “ristrettezza significativa”, definita internamente “meaningless”: in un contesto dominato dagli shock, la BCE riconosce che non esiste più un tasso neutrale osservabile. Conta solo lo stance appropriato, quello che porta alla destinazione, non lungo un percorso prestabilito.

Al centro della discussione c’è anche la guerra commerciale: il suo impatto sull’inflazione è ancora troppo opaco per essere incluso nello scenario centrale, ma viene attentamente modellizzato in scenari alternativi.

Verso la riunione di giugno: il tempo dell’incertezza

Negli interventi successivi ad aprile, da Schnabel a Lane, da Cipollone a Lagarde, emerge una BCE consapevole di essere su un crinale.

Da un lato, la disinflazione è reale: i prezzi rallentano, i salari si stabilizzano, le misure core convergono al target.

Dall’altro, lo scenario globale si è fatto opaco: dazi, frammentazione commerciale, tensioni geopolitiche e volatilità dei mercati.

Isabel Schnabel è netta: “la globalizzazione come l’abbiamo conosciuta è finita”.

E mentre le aspettative d’inflazione delle famiglie tornano a salire l’idea di una BCE accomodante viene scartata esplicitamente.

In un mondo disordinato, servono mani ferme.

Tagliare oggi? Forse. Ma impegnarsi per domani? Decisamente no.

La stagione della forward guidance si è chiusa da tempo. Il data-dependent è l’unica bussola

Ma un punto resta fermo nel linguaggio BCE: la stabilità dei prezzi è il mandato, la crescita è una speranza ma di qualcun altro.

E i mercati? Il FTSE MIB sorride più degli altri

Dal 6 giugno 2024 (data del primo taglio) a oggi, l’indice FTSE MIB è stato il migliore performer nella giornata di decisione BCE, con un guadagno medio dello 0,5%, superiore a DAX, AEX e CAC (tutti +0,4%) e all’IBEX 35 e Stoxx 600 (+0,3%).