Oggi è attesa la decisione della Fed e il mercato non ha dubbi: con una probabilità del 97,9%, ci si aspetta una conferma del tasso al 4,25–4,50%. Ma non sarà la decisione in sé a muovere i mercati, bensì il linguaggio di Powell.

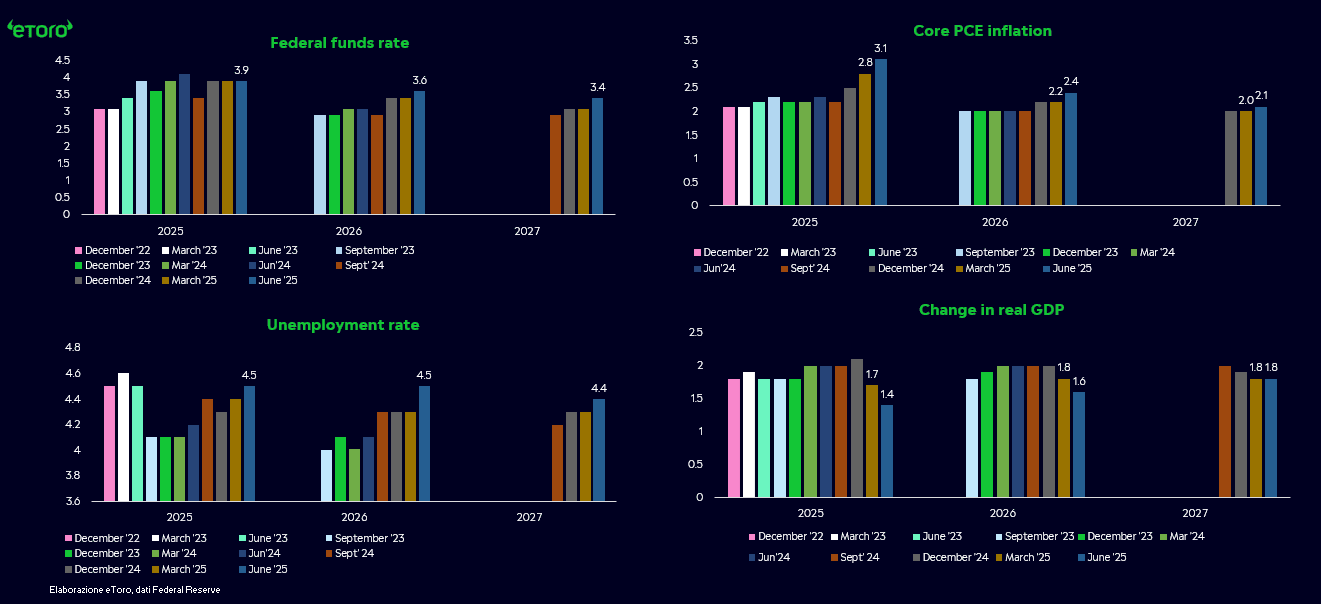

Dopo quattro riunioni consecutive senza cambi di rotta, con la narrativa ufficiale che ha oscillato da “pazienza strategica” a “attendismo difensivo”, il punto cruciale diventa capire se la Fed inizierà finalmente ad aprire uno spiraglio su settembre, o se deciderà di non sbilanciarsi, lasciando tutto ancora nelle mani dei prossimi dati. Da gennaio a oggi, la comunicazione si è evoluta in parallelo all’incertezza politica e macro: all’inizio dell’anno Powell parlava di “economia forte” e “rischi in equilibrio”, ma già da marzo quella formula scompare. A maggio la Fed riconosce che i dazi introdotti dalla nuova amministrazione sono “significativamente più grandi del previsto”, e a giugno tenta una formula più diplomatica – “l’incertezza è diminuita ma rimane elevata” – pur presentando una proiezione economica con numeri deteriorati: PIL 2025 al ribasso all’1,4%, disoccupazione al 4,5%, inflazione core al 3,1%.

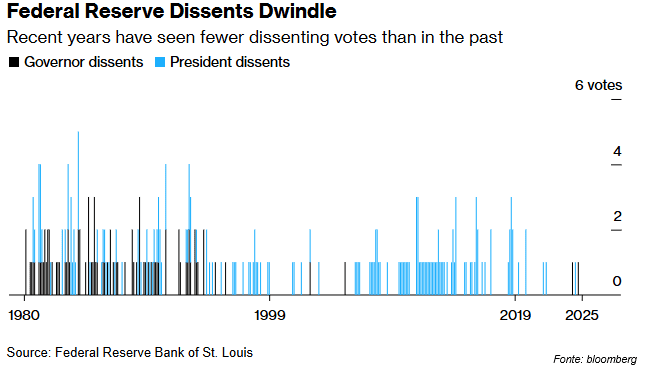

In aggiunta, le pressioni politiche si sono fatte sempre più esplicite: Trump chiede tagli immediati, critica Powell su ogni fronte, incluso il progetto di ristrutturazione da 2,5 miliardi della sede della banca centrale, mentre membri del Congresso parlano apertamente di “mission creep” e propongono una revisione delle funzioni non monetarie della Fed. In questo clima, due membri del Board del FOMC (Waller e Bowman) hanno già indicato la possibilità di votare per un taglio oggi: se dovessero dissentire, sarebbe la prima doppia opposizione di governatori da dicembre 1993.

Eppure, mentre Powell difende l’indipendenza dell’istituzione, il mercato si muove già avanti: le probabilità implicite vedono un primo taglio a settembre al 64,7%, e un secondo a dicembre al 44%. In mezzo, due report chiave sul lavoro (il primo atteso questo venerdì), nuovi dati PCE (il prossimo domani), e un’altra variabile cruciale: il possibile impatto ritardato dei dazi sull’inflazione e sulle supply chain.

A rafforzare la narrativa macro, è arrivato ieri anche il nuovo World Economic Outlook del FMI, che ha rivisto al rialzo le previsioni di crescita globale e USA, indicando una maggiore resilienza ma anche una fragilità persistente. Il Fondo stima ora un PIL globale in crescita del 3% nel 2025 (+0,2pp rispetto ad aprile), con un’inflazione globale attesa in discesa al 4,2%, ma con gli Stati Uniti ancora sopra il target e soggetti a spinte tariffarie. La crescita americana è stata portata all’1,9% (+0,1pp), quella cinese al 4,8% (+0,8pp), mentre il capo economista Gourinchas ha avvertito che, pur meno gravi del previsto, gli effetti dello shock commerciale sono comunque significativi e che le banche centrali devono restare indipendenti. Un messaggio non casuale, ma aggiungerei non solamente rivolto a Washington.

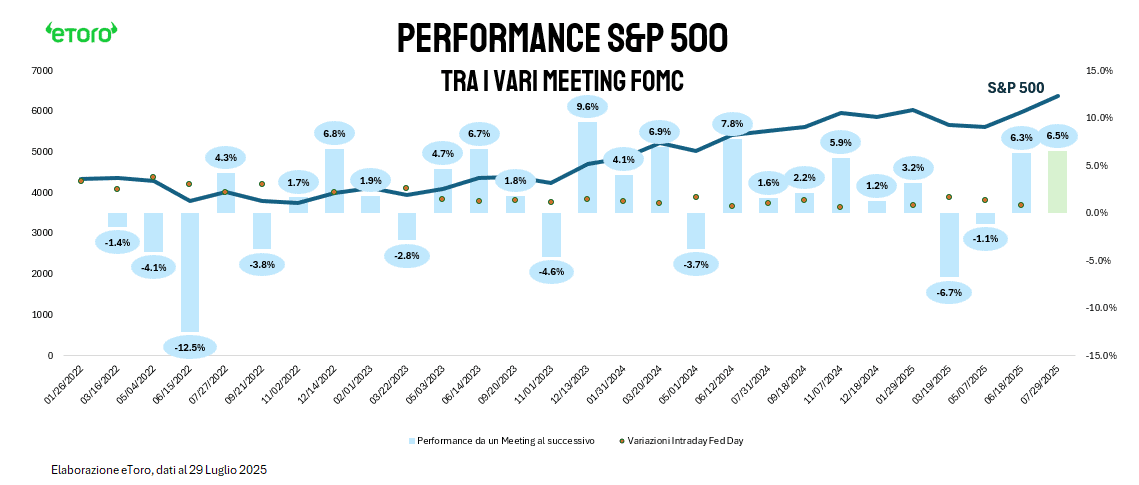

Intanto, l’S&P 500 ha già espresso il proprio verdetto: +6,5% tra la riunione di giugno e oggi, la performance più forte tra decisioni Fed dal dicembre 2024 (ovvero dall’ultimo taglio dei tassi della Fed).

La seduta di ieri ha segnato una lieve correzione, interrompendo di fatto una striscia di sei rialzi giornalieri consecutivi e di sei nuovi massimi storici per il principale indice americano. Una pausa fisiologica, dopo una striscia che ha portato a 15 record nel 2025: numeri che raccontano più di mille parole l’ottimismo (o la fede cieca) di Wall Street.

Se la decisione di oggi è già scontata, la posta in gioco si gioca sul piano verbale. Powell dovrà decidere se aprire davvero la porta a settembre o rinviare il confronto al simposio di Jackson Hole. In entrambi i casi, le parole conteranno quanto i tassi. E forse di più. In questo contesto, la vera svolta comunicativa non sarà nella decisione in sé, ma nell’equilibrio che Powell dovrà mantenere tra pressione politica, pazienza istituzionale e gestione delle aspettative: perché oggi la domanda non è più “se” la Fed taglierà, ma “quando”, “quanti” tagli e, soprattutto, “perché”.