Oggi, nella Giornata della NATO, l’annuncio del cessate il fuoco tra Iran e Israele segna una svolta tanto attesa quanto sorprendente. I mercati, però, avevano già dato prova di autocontrollo. Nella seduta di ieri, a dispetto dell’escalation bellica avvenuta nel fine settimana, l’equity globale ha mantenuto una tenuta quasi innaturale.

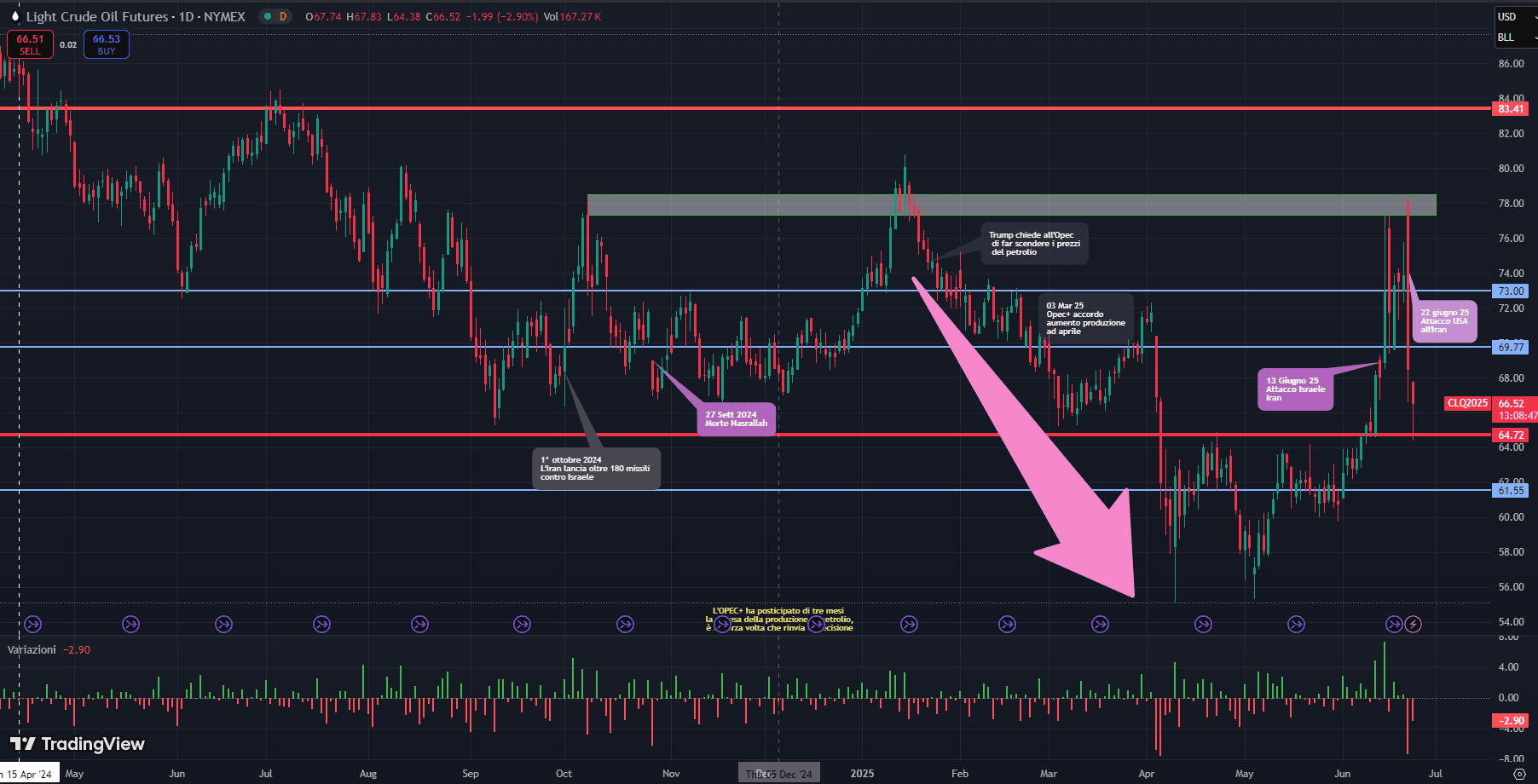

Negli Stati Uniti, la reazione è stata ancora più eloquente nel comparto delle materie prime. Il petrolio, termometro implicito della tensione in Medio Oriente, ha registrato un crollo di quasi il 10% in sole due sedute. Un movimento che non si osservava dai giorni successivi al “liberation day”. Martedì mattina la tendenza ribassista continua. La tregua sul campo si somma alla pressione verbale sui prezzi arrivata da Donald Trump: i suoi post – dal lapidario “Keep oil price down! I am watching” al più evocativo “Drill, baby drill and I mean NOW” – sono diventati ormai strumenti diretti di intervento sui mercati.

Non è la prima volta. Già a fine gennaio, un suo messaggio rivolto all’OPEC aveva anticipato l’accordo del 3 marzo sull’aumento della produzione di aprile. Il prezzo del Brent, da quel momento, è sceso da oltre 74 a 55 dollari al barile. Una discesa del 26% che rende chiara una dinamica: oggi, il rischio politico può essere mitigato più da un post su Truth Social che da un report dell’IEA.

Il mercato azionario si comporta da manuale: le società energetiche sono penalizzate, mentre l’azionario più ampio beneficia di un repricing al ribasso del rischio geopolitico. Il quadro macroeconomico tradizionale rimane sullo sfondo.

Nel frattempo, i riflettori si spostano sul vertice NATO che si apre oggi all’Aia. Il tavolo è ambizioso: ridefinire la soglia di spesa militare al 5% del PIL, con un 3,5% destinato alla spesa diretta in difesa e un ulteriore 1,5% per la resilienza strategica. L’asse del compromesso si sta già formando: la Germania si dichiara favorevole, Italia e Francia chiedono flessibilità, la Spagna ha ottenuto un’esenzione.

La pressione non è solo europea. Donald Trump ha riaperto il dossier dell’impegno statunitense nella NATO. Il suo messaggio è chiaro: l’ombrello della difesa americana non è più scontato. Se l’Europa non vuole perdere la protezione militare garantita dagli Stati Uniti, dovrà aumentare gli sforzi e rendere credibile il proprio deterrente. L’Europa lo ha capito. La Germania ha rotto un tabù costituzionale, rimuovendo i limiti all’indebitamento per la spesa militare e stanziando un fondo straordinario di 100 miliardi di euro. Al vertice, i leader discuteranno non solo di quanto spendere, ma anche di come contabilizzare le voci legate alla sicurezza – dalla cybersecurity alla protezione delle infrastrutture critiche.

L’Europa si muove non per compiacere, ma perché non ha più alternative. In uno scenario di sicurezza ridefinito, la spesa militare non è una scelta: è il prezzo della rilevanza. E potrebbe rivelarsi il primo banco di prova per un’Unione ancora divisa e strategicamente incompiuta. Il riarmo non è solo nazionale: il lancio del piano industriale europeo per la difesa – il cosiddetto ReArm EU – punta a ricostruire una base produttiva comune, superare le frammentazioni e ridurre la dipendenza da fornitori esterni. Un’Europa che vuole contare deve prima dimostrare di saper costruire, coordinare e investire. La NATO si prepara a un nuovo equilibrio, in cui la spesa non è più un’opzione, ma un vincolo geopolitico.

I numeri della spesa: chi si riarma, chi resta indietro

L’analisi storica dei dati 2001–2024 sulla spesa militare in rapporto al budget pubblico rivela un quadro di divergenze marcate:

- Gli Stati Uniti si attestano nel 2024 su una spesa militare pari al 9,11% della spesa pubblica. Un dato in calo rispetto al picco del 2011 (12,43%), ma che rimane dominante a livello NATO.

- La Russia ha portato la propria quota al 18,90%, con un aumento del 67,2% rispetto al 2001 e del 65,7% rispetto al 2018.

- Il Regno Unito si distingue tra i Paesi europei, con una spesa militare pari al 5,25%.

- La Germania ha aumentato del 43,1% la propria quota rispetto al 2001, arrivando al 3,93%, e del 52,8% rispetto al 2018. Un’accelerazione concreta, anche se ancora insufficiente.

- L’Italia è ferma al 3,18%, in recupero dai minimi post-crisi ma ancora inferiore ai livelli del 2001.

- Francia e Spagna si attestano rispettivamente al 3,59% e 3,20%.

I dati sulle variazioni dal 2018 rafforzano il quadro:

- La Germania ha aumentato del 52,87% la spesa in rapporto alla spesa pubblica. La Francia si muove più lentamente +9,5%, l’Italia avanza con più decisione +13,5%, mentre la Spagna resta fanalino di coda (+6,5%).

Ancora più rilevanti sono le cifre sulla spesa militare come quota del PIL – il vero parametro dell’Alleanza:

- Gli Stati Uniti spendono il 3,42% del PIL in difesa. Un valore stabile e al di sopra della soglia minima del 2%.

- La Russia ha più che raddoppiato i livelli del 2010, toccando oggi il 7,05% del PIL.

- La Francia ha superato di misura la soglia del 2% (2,05%), mentre il Regno Unito si conferma sopra (2,28%).

- La Germania si ferma a 1,89%, pur in forte rialzo rispetto al passato.

- L’Italia è stabile a 1,61%, ancora lontana dagli impegni formali.

- La Spagna chiude la classifica con l’1,43%.

I mercati hanno già colto questo cambiamento.

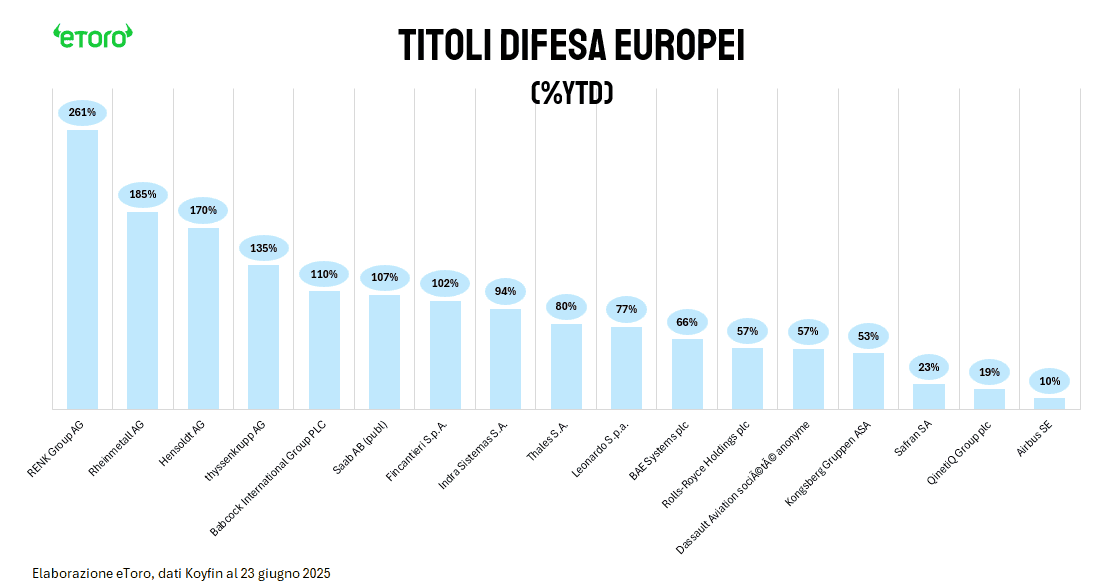

L’indice Europe Aerospace & Defense ETF (EUAD) ha registrato un aumento del 66% da inizio anno, sovraperformando nettamente lo Stoxx 600, che si è fermato a un più modesto +6,6% nello stesso periodo. Il segnale è inequivocabile: il riarmo non è solo una dinamica geopolitica, ma una traiettoria di mercato.

L’accelerazione industriale nel comparto della difesa europea non è più confinata agli annunci politici, ma si riflette ormai nei fondamentali e nelle valutazioni delle aziende. Renk Group segna un +261% da inizio anno, Rheinmetall, il principale contractor tedesco, ha guadagnato oltre il 184%. Hensoldt lo segue con un +169%, mentre in Svezia Saab AB viaggia sopra il +107%. In Italia, Leonardo è in rialzo del 77%, Fincantieri oltre il 100%, segnale che il mercato riconosce alle aziende italiane un posizionamento strategico nei programmi europei di procurement navale e aerospaziale.

Il fenomeno non si limita alla Germania o al Nord Europa. Anche nel Regno Unito Babcock del 110% e Rolls-Royce del 57%. In Francia, Thales si è apprezzata di quasi l’80% da inizio anno e in Spagna Indra Sistemas del 94%. Non è solo una questione di flussi: la percezione del rischio è cambiata. In un contesto in cui la difesa è tornata a essere bene pubblico primario, il mercato assegna multipli crescenti a un settore che per anni era stato considerato ciclico o difensivo. Oggi è strutturale. La domanda non viene solo da commesse belliche, ma da una ridefinizione del concetto di sicurezza: energetica, cibernetica, strategica.

Il rally non è uniforme, ma riflette le priorità nazionali. La Germania è al centro della riconversione europea: ha superato Francia e Italia in quanto a crescita relativa di spesa e in capitalizzazione dei player chiave. L’Italia beneficia della doppia leva industriale e politica, ma forse sconta ancora una sottoallocazione strutturale nei portafogli istituzionali. Il Regno Unito resta una testa di ponte per la NATO sul continente. La Francia è più prudente, ma resta solida grazie all’integrazione verticale di Thales.

In questo scenario, il piano ReArm EU e il vertice NATO non sono più solo strumenti regolatori, ma catalizzatori di valore. Per la prima volta, il settore difesa è visto come investimento growth. La sovranità strategica, invocata per anni nei vertici europei, si sta traducendo in capitale.

Il mercato lo ha capito prima della politica. Ora tocca agli Stati dimostrare che, oltre ai bilanci, sanno sostenere un ecosistema industriale all’altezza della sfida. Perché, se la difesa è tornata centrale, l’Europa non può più permettersi di essere solo un committente: deve tornare a essere anche un costruttore.