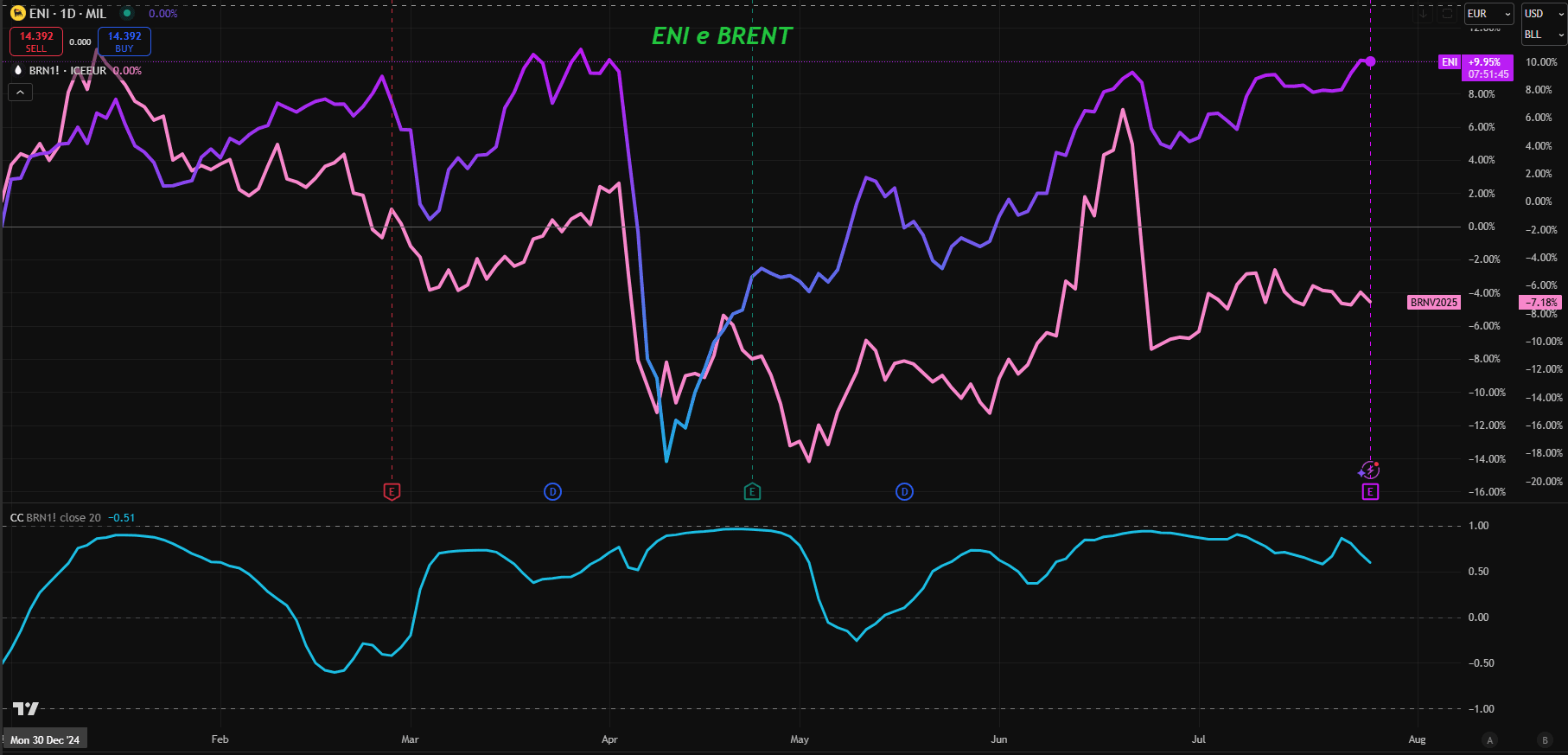

Il secondo trimestre 2025 non è stato indulgente con il settore energetico globale. Il Brent ha perso il 20% rispetto allo stesso periodo del 2024. L’euro si è rafforzato di oltre il 5% sul dollaro, erodendo i margini in valuta estera di tutte le major europee. In uno scenario simile, molti gruppi avrebbero scelto il profilo basso. Eni ha fatto l’opposto.

Il comunicato si apre con una parola sola: “eccellente”. Non è un vezzo lessicale, è una presa di posizione. Un segnale identitario, più che una valutazione. Perché nel momento in cui i margini scendono e lo scenario si complica, il gruppo risponde alzando la guidance sul CFFO a 11,5 miliardi. Porta le iniziative di cassa a 3 miliardi. Conferma le distribuzioni agli azionisti, dividendo incluso. E lo fa con una leva finanziaria proforma che scende allo 0,10: il punto più basso mai registrato. Nessuna rinuncia. Nessun arretramento. Solo esecuzione disciplinata.

Il linguaggio del management è chirurgico. “Le pressioni derivanti da prezzi delle commodity e cambi sfavorevoli” vengono riconosciute, ma subito ricondotte sotto controllo grazie alla “solidità della strategia”, alla qualità dell’esecuzione e alla conferma delle distribuzioni agli azionisti.È un lessico che anticipa la percezione del dato, prepara il terreno interpretativo, orienta la lettura degli investitori prima ancora che i numeri parlino. E i numeri, in effetti, parlano.

L’EBIT rettificato proforma cala del 35% a 2,68 miliardi. L’utile netto rettificato scende del 25% a 1,13 miliardi. Ma il cash flow operativo raggiunge i 2,78 miliardi a fronte di Capex per 2,03. Il vero baricentro, però, resta il free cash flow: 750 milioni nel trimestre, 2,3 miliardi nel semestre. Tutto generato internamente, senza nuovo debito, senza sacrificare i progetti strategici.

Il business E&P, che rappresenta oltre il 90% dell’utile operativo, tiene. La produzione è di 1,668 milioni di barili equivalenti al giorno: -3% a/a, ma in crescita rispetto al trimestre precedente. Il mix migliora grazie ai progetti a basso breakeven. Le JV con Petronas e YPF segnano una direzione chiara: più gas, più export LNG, più presidio sui mercati asiatici e sudamericani. La chimica resta in perdita, ma in miglioramento. Enilive e Plenitude generano 262 milioni di EBIT aggregato, con la prima solida nel marketing e la seconda in accelerazione sulla capacità rinnovabile: oltre 4,5 GW installati, con l’obiettivo di superare i 5,5 GW entro l’anno.

La monetizzazione dei “satelliti” è stata eseguita con precisione industriale: 3,6 miliardi incassati da KKR per il 30% di Enilive, 2 miliardi da Ares per il 20% di Plenitude. Il mercato, inizialmente, ha esitato. Il titolo ha aperto in calo, forse deluso da un’assenza di sorpresa narrativa. Ma è bastata una manciata di ore perché i numeri imponessero una rilettura: il titolo è tornato in positivo, mentre la qualità della trimestrale (superiore alle attese su tutte le metriche chiave) iniziava a imporsi sulla lettura difensiva. La realtà dei fatti ha avuto la meglio sulle cautele dello scenario.

Ed è questo, per Eni, un segnale incoraggiante. Perché il titolo (+10% da inizio anno, +14% di total return) si muove in linea con i fondamentali, non con l’hype. La capitalizzazione supera i 43 miliardi di euro, il peso nel FTSE MIB è stabile al 4,94%. L’equilibrio tra valorizzazione e redditività tiene.

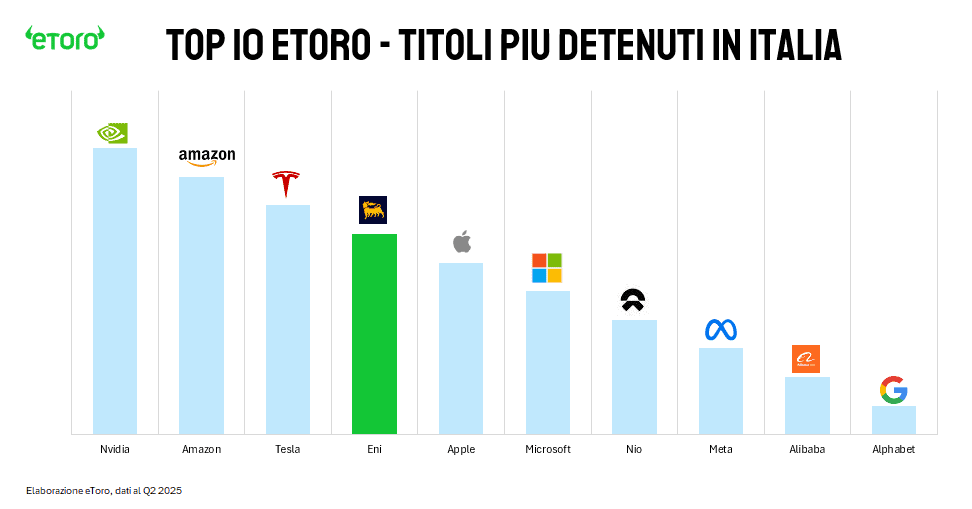

Ma è nella percezione retail che qualcosa si è mosso. Nel secondo trimestre, Eni è stata l’ottava azione più acquistata su eToro Italia, con un aumento del 19% nelle posizioni aperte. Oggi è il quarto titolo più detenuto dagli investitori italiani della piattaforma. Davanti ad Apple. Davanti a Microsoft. Davanti a qualsiasi altra azienda italiana. Solo NVIDIA, Amazon e Tesla la superano. In un mercato dominato dalla tecnologia e dalla speculazione sulla crescita, la presenza di Eni in cima alle preferenze italiane non è un’anomalia. È un segnale.

Un segnale che il retail cerca ancora solidità, dividendi, strategia coerente. Che la narrazione industriale, se sostenuta da numeri reali, può ancora generare fiducia. La transizione energetica non è più solo una dichiarazione d’intenti: è diventata parte del modello operativo, del linguaggio aziendale, delle scelte di allocazione del capitale.

In un mercato che premia chi promette, Eni continua a essere apprezzata per come mantiene. E quella parola, “eccellente”, non è un aggettivo casuale. È una posizione. Una dichiarazione di coerenza tra ciò che viene detto e ciò che viene fatto. Finché questa coerenza reggerà, ci sarà spazio per creare valore. Anche controvento.

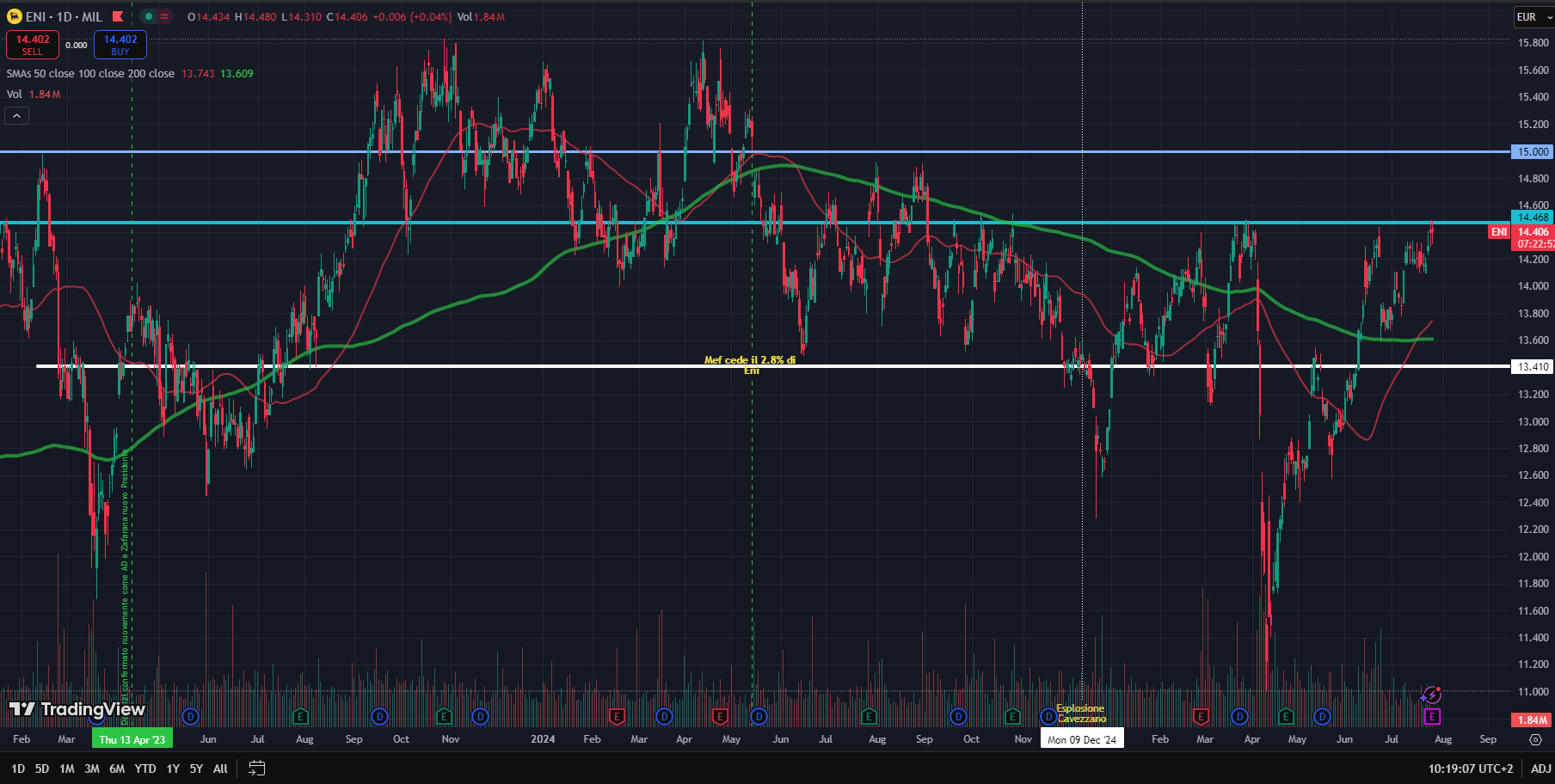

Il titolo continua a testare con forza la resistenza in area 14,50 euro, livello che aveva già agito da barriera dinamica tra ottobre e dicembre 2023. La configurazione tecnica è chiara: il mercato sta aspettando un catalizzatore per decidere se rompere al rialzo o rifiutare nuovamente la fascia superiore del range. Le medie mobili parlano chiaro. La 50 giorni ha incrociato al rialzo la 200 giorni a metà mese (Golden Cross), segnalando un ritorno di momentum positivo. Il prezzo ha poi consolidato sopra entrambe le curve, mantenendo struttura costruttiva e inclinazione ascendente. Il mercato sta riconoscendo la solidità dei fondamentali post-trimestrale, ma è ancora privo dell’elemento impulsivo necessario per forzare la mano.

Il breakout della fascia 14,5 euro aprirebbe spazio verso i 15 euro tondi, livello simbolico e massimo relativo dell’agosto 2023. Al contrario, un rifiuto in area attuale riaprirebbe la via al pullback su 14–13,80 euro, dove passa anche la media mobile a 200 giorni.

Eni si muove su una struttura tecnica solida, ma in attesa. La narrativa fondamentale è dalla sua parte. Il grafico, però, richiede una conferma. Serve un segnale netto. Serve una chiusura sopra quota 14,50 con volumi in espansione. Fino ad allora, il mercato guarda. Ma non decide.