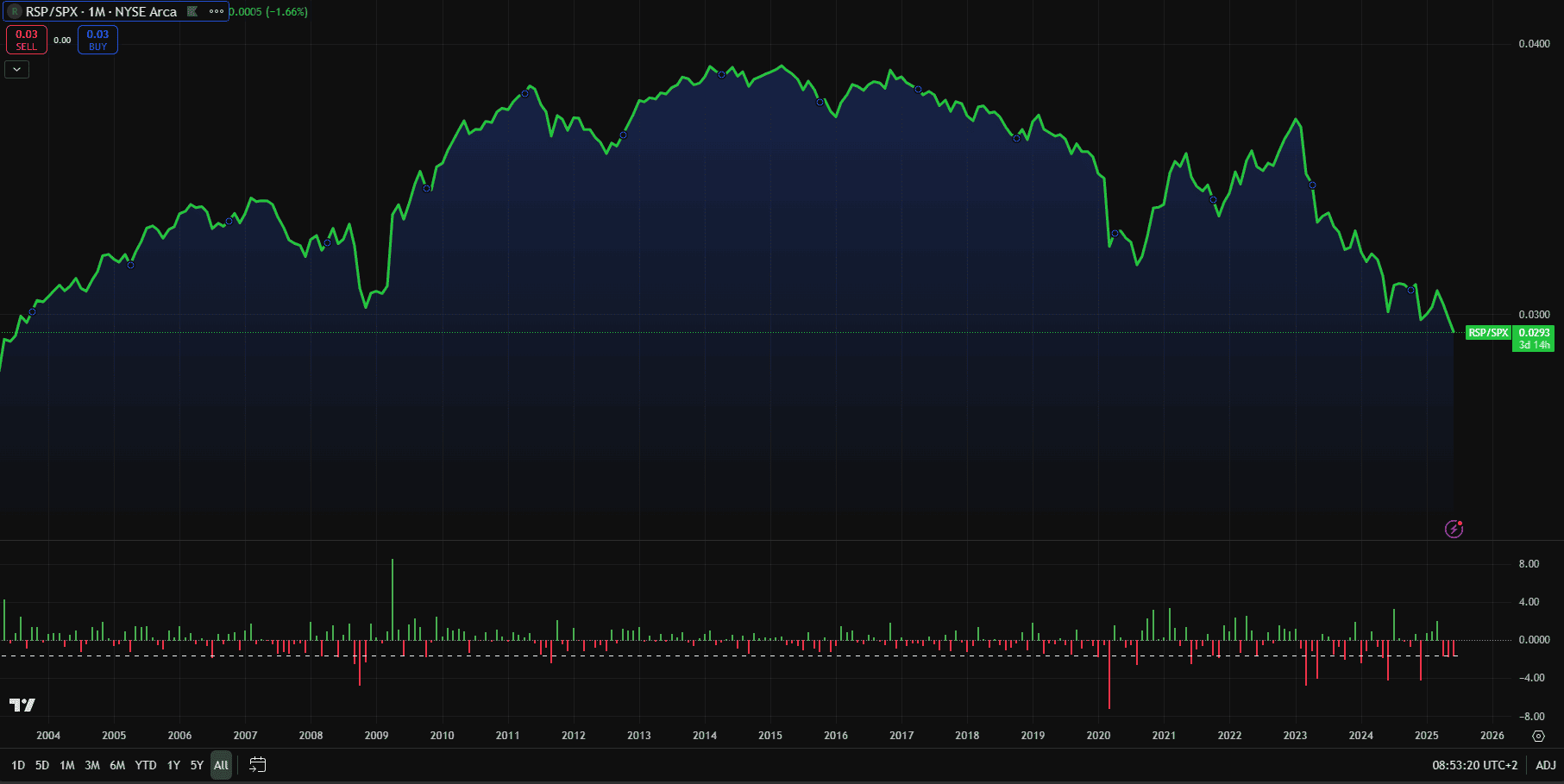

Doveva essere l’anno del riscatto per l’equal weight, o almeno della fine della sua lunga sottoperformance rispetto agli indici tradizionali. E invece, ad oggi, a metà 2025, il rapporto tra RSP (Invesco S&P 500 Equal Weight ETF) e lo S&P 500 ha aggiornato nuovi minimi da inizio anno, terzo mese consecutivo di flessione, scendendo ai livelli di luglio 2003.

È il riflesso di un trend ormai consolidato: lo S&P 500 continua a salire, ma lo fa con una leadership sempre più ristretta.

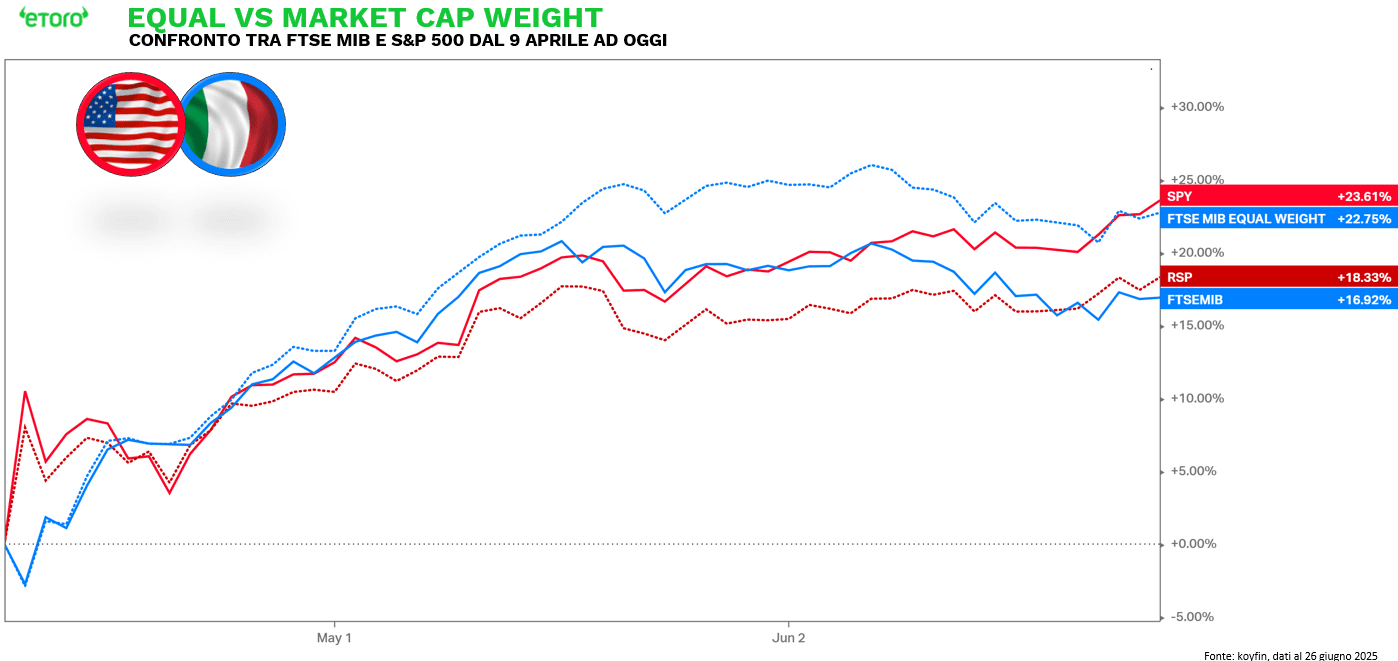

Il 9 aprile: il giorno della svolta

Il punto di svolta è stato il 9 aprile, con l’annuncio della tregua sui dazi: da allora lo S&P 500 ha guadagnato oltre il 23%, mentre la versione equal weight si è fermata a +18%. Un differenziale di cinque punti percentuali che non nasce dalla debolezza della base, ma dalla forza estrema della testa.

È un rally sbilanciato sulle grandi capitalizzazioni, in particolare sui titoli tech e legati all’intelligenza artificiale.

Un rally forte, ma polarizzato

Breadth o concentrazione? I dati raccontano un’altra storia

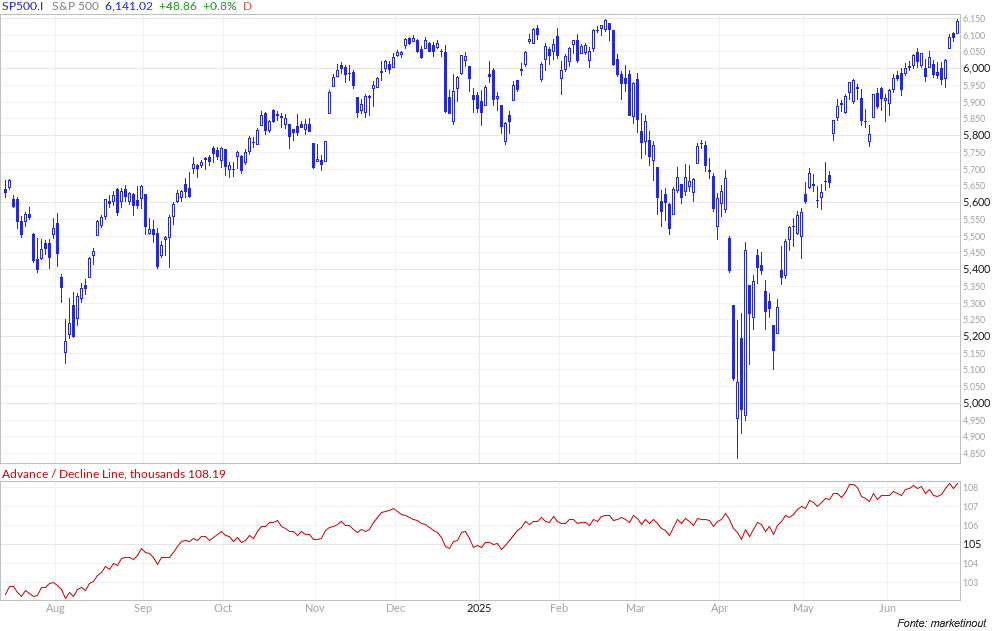

A prima vista, questa divergenza sembrerebbe un segnale di fragilità. Ma i dati raccontano un quadro più sfumato:

- L’Advance/Decline Line continua a salire, senza divergenze rispetto ai nuovi massimi dell’indice.

- Il 68% dei titoli dello S&P 500 quota sopra la propria media mobile a 50 giorni.

- Quasi la metà è anche sopra quella a 200 giorni.

Non si tratta di un rally guidato esclusivamente da sette nomi, ma di una dinamica in cui molti titoli partecipano, pur senza riuscire a imprimere forza al movimento dell’indice nella stessa misura.

Il peso della testa: contributi netti e concentrazione estrema

Il punto, semmai, è un altro: il contributo marginale al rendimento dell’S&P 500 è sempre più polarizzato. A oggi, 296 aziende sono in positivo da inizio anno, contro 206 in territorio negativo. Ma le prime cinque per contributo – Microsoft, NVIDIA, Meta, Broadcom e Netflix – spiegano da sole oltre 352 punti base del rally dello SPY, pari a circa il 70% della performance complessiva. Le ultime cinque, invece – tra cui Apple, Tesla, UnitedHealth, Alphabet e Salesforce – hanno sottratto 275 punti base, neutralizzando oltre la metà (54%) della salita. In pratica, il rally è reale, ma è il risultato netto di un gioco a somma quasi zero tra vincitori e perdenti di grande peso.

Settori protagonisti: tecnologia in testa, consumo in affanno

A livello settoriale, l’Information Technology ha spiegato da sola più del 40% della performance dell’indice, seguita da Financials e Communication Services. Il Consumer Discretionary ha invece avuto un impatto negativo, zavorrato dalle performance deludenti di Tesla e di alcuni nomi del retail. Anche qui, l’apparente omogeneità dell’ETF nasconde una realtà molto più segmentata, dove singole azioni spostano l’ago della bilancia ben oltre la loro capitalizzazione.

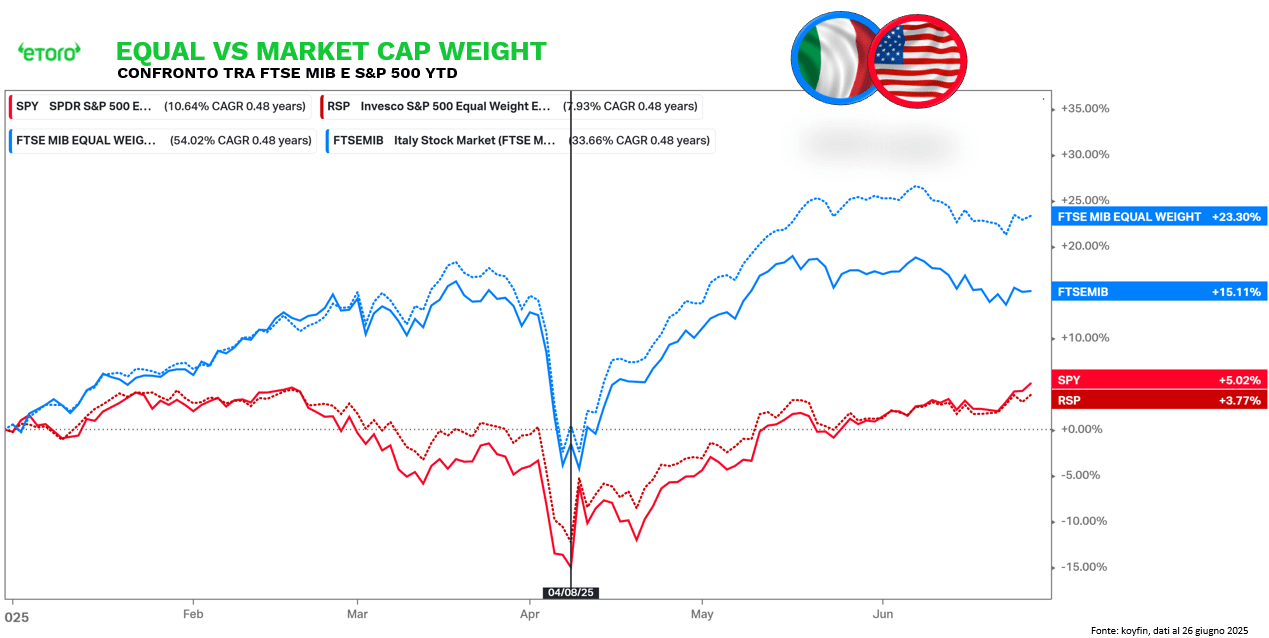

Italia: rally più partecipato, ma non per questo più equo

In Europa o, meglio, in Italia, il quadro appare più distribuito. Il FTSE MIB equal weight ha sovraperformato la versione tradizionale, segnalando un rally più partecipato, in cui anche titoli a minore incidenza sull’indice hanno offerto contributi positivi. Ma questo non significa che manchino concentrazione o gerarchie marcate.

Il FTSE MIB ha registrato un rialzo del 15,11% da inizio anno. E sebbene 28 dei 40 titoli dell’indice siano in territorio positivo, la performance complessiva è stata trainata da un gruppo ristretto. Le analisi sui contributi dei singoli titoli si basano sui dati di composizione e ponderazione pubblicati da FTSE Russell. Le prime tre aziende per contributo – Unicredit, Intesa San Paolo ed Enel – spiegano da sole il 64% del rialzo dell’indice. Estendendo l’analisi alle prime cinque, con Ferrari e Generali, si arriva a oltre il 68%. Unicredit, in particolare, ha rappresentato uno snodo centrale nella dinamica del 2025. A gennaio ha superato Intesa San Paolo in termini di peso sull’indice, diventando il primo titolo del FTSE MIB per incidenza. A maggio, il titolo di Piazza Gae Aulenti pesava per quasi il 15% del paniere (dal 12% di fine dicembre), contribuendo da sola a oltre un terzo della performance complessiva dell’indice da inizio anno.

Leonardo rappresenta una storia di ascesa strutturale. Da titolo fuori dalla top ten a dicembre, è salita progressivamente fino alla settima posizione per peso, trainata da una narrativa favorevole sul tema difesa e da una performance positiva soprattutto nei primi mesi dell’anno. Opposta la traiettoria di Stellantis, che con un calo del -27,10% da inizio anno ha avuto un contributo negativo di -1,5 punti percentuali alla performance dell’indice, incidendo per circa il -10% sul risultato complessivo del FTSE MIB. Ma nella dinamica mensile più recente, il quadro si è fatto più selettivo: a maggio, tra i dieci principali titoli per peso, solo Eni e Prysmian hanno offerto un contributo positivo. Tutti gli altri hanno avuto impatti negativi, mostrando quanto anche in un contesto di rally più ampio la leadership possa ruotare rapidamente.

Conclusione: rally autentici, ma disuguali

Il quadro che emerge è quindi articolato. Il rally italiano è sì più partecipato rispetto a quello americano (come dimostrato dalla sovraperformance dell’equal weight) ma la concentrazione non è assente. Il settore bancario da solo vale oltre il 35% della capitalizzazione dell’indice. Le prime dieci società rappresentano più del 70% del paniere. La partecipazione è ampia in termini di numero di titoli, ma la forza resta focalizzata.

Il dato da tenere a mente è questo: la forza del mercato americano è reale, ma asimmetrica. E quella italiana è autentica, ma selettiva. In entrambi i casi, non è la quantità a mancare. È la distribuzione della forza, sempre più focalizzata dove si concentra l’attenzione, la narrativa e, inevitabilmente, il rischio.

Guardare la superficie oggi non basta. Serve scendere in profondità. E lì, i segnali non sono deboli. Sono solo più difficili da leggere.