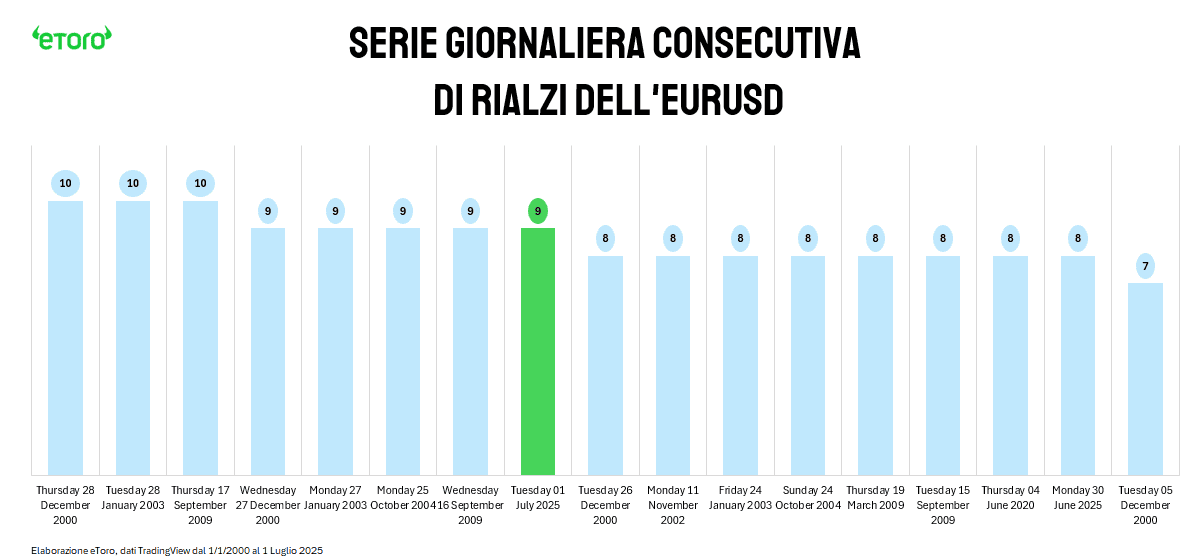

La nona seduta consecutiva di rialzi sull’EUR/USD è un evento raro: l’ultima volta risale al 17 settembre 2009. Allora la serie si fermò a dieci, record storico dall’entrata in vigore della moneta unica. Oggi siamo a nove. Ma non è il numero a colpire: è la qualità del movimento. Il ROC a 9 giorni è a +2,85%, ben lontano dai +5,11% del 21 aprile. Non è una corsa adrenalinica: è una salita razionale. A trazione macro, posizionamento e geometrie tecniche. Più una maratona che uno sprint.

E c’è di più. L’EUR/USD ha appena archiviato uno dei migliori primi semestri della sua storia: +13,8% da inizio anno, una performance così solida da non trovare eguali dal secondo semestre del 1991, quando la moneta unica (all’epoca ancora sotto forma di ECU) aveva messo a segno un rimbalzo analogo. Se si guarda alla serie storica ricostruita del cambio euro-dollaro, bisogna addirittura tornare al 1973 per trovare un primo semestre con una dinamica comparabile.

In altre parole: non siamo di fronte a un semplice rimbalzo tattico, ma a un evento tecnico e ciclico di portata storica.

E proprio in questo contesto si inserisce l’osservazione, tutt’altro che banale, della presidente della BCE Christine Lagarde: il 2025 sarà ricordato come un anno di svolta, “poiché gli investitori stanno cercando alternative al dollaro.” Una frase semplice, ma densa di implicazioni sistemiche. “È evidente che qualcosa si è rotto. Resta da capire se sia riparabile.” È una dichiarazione che pesa. Perché, pur senza mettere formalmente in discussione l’egemonia del biglietto verde, Lagarde ammette che il suo ruolo è oggi sotto osservazione come non accadeva da almeno due decenni.

Naturalmente, si affretta a precisare che il rafforzamento dell’euro, almeno per ora, “riflette le condizioni di mercato e la forza dell’economia europea.” Ma è proprio questa tensione, tra lettura tecnica e realtà macro, a rendere la dinamica attuale così interessante: l’euro si rafforza, ma non è detto che la BCE lo desideri. E ancor meno è chiaro se sarà in grado di gestirne le conseguenze.

Eppure, il tono dei mercati non è euforico. Perché questa forza dell’euro è tutto fuorché speculativa o ottimista. È una forza riflessiva, strutturale, figlia di movimenti macro globali e cambi di percezione sistemica. E soprattutto, è una salita che non si sta consumando in accelerazione, ma in costanza.

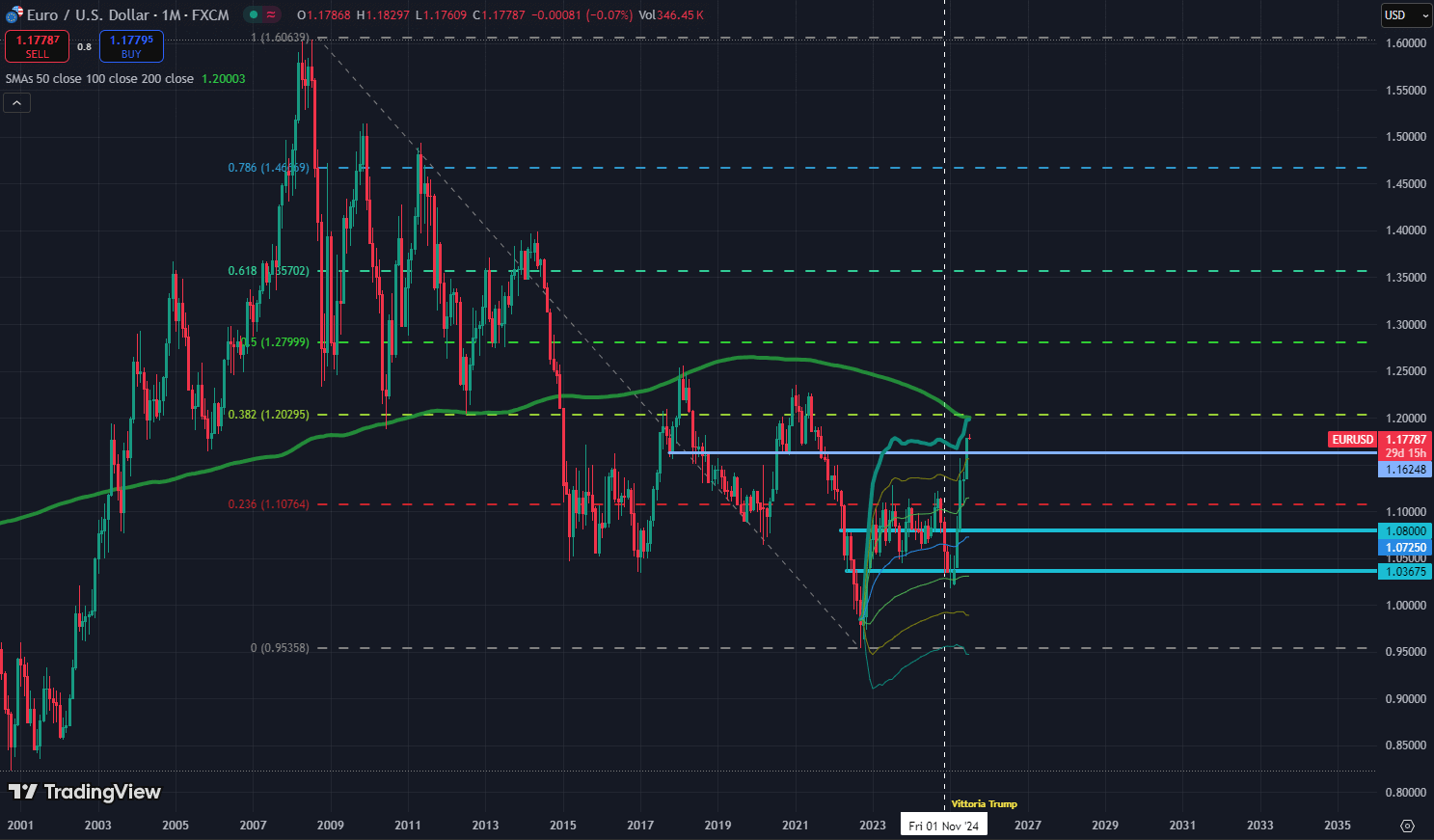

1,20: una calamita di prezzo, memoria e macroequilibrio

Dal punto di vista tecnico, il cambio sta testando una soglia che potremmo definire trinitaria.

- L’anchored VWAP tracciato dai minimi dell’aprile 2022 ci colloca già sopra la seconda deviazione standard. La terza (obiettivo naturale) si trova proprio in area 1,20.

- La media mobile a 200 mesi passa anch’essa in quella zona, rendendola una soglia strutturale di lungo periodo.

- E lo stesso livello coincide con il ritracciamento di Fibonacci al 38,2% del movimento discendente iniziato nel 2008.

In altre parole: 1,20 non è solo una resistenza. È un crocevia.

Euro forte, ma economia fragile. Parola della BCE

Nel momento stesso in cui l’euro guadagna forza, la narrativa economica dell’Eurozona si indebolisce. E a dirlo è proprio la Banca Centrale Europea.

Al Forum di Sintra, il vicepresidente Luis de Guindos ha parlato senza filtri: “Il tasso di crescita dell’area euro sarà inferiore all’1% nel 2025. La crescita del primo trimestre è stata in parte un’illusione statistica, e ci attendiamo un rallentamento marcato già nel secondo trimestre.” “Serve certezza” dice, riferendosi a politiche fiscali, dazi, regole commerciali.

Ma la certezza, caro De Guindos, non esiste. Esiste la gestione dell’incertezza. E l’Europa, storicamente, non eccelle in questo esercizio.

Pensiamo alla pandemia: non era forse un contesto di incertezza totale? O alle tensioni del 2012, quando si dubitava persino dell’esistenza futura dell’euro. O ancora al 2018, quando c’era già Trump, c’era già la guerra commerciale, c’era già la paura del disaccoppiamento Cina-USA. I nomi cambiano, gli effetti restano. Chi aspetta la stabilità prima di agire, resta fermo.

Parole certamente forti, confermate peraltro dalle proiezioni macroeconomiche ufficiali dell’Eurosistema, pubblicate il 5 giugno scorso.

La crescita del PIL per il 2025 è confermata allo 0,9%, ma con un Outlook peggiorato per il resto dell’anno. La stima per il 2026 è stata rivista al ribasso all’1,1%. L’inflazione HICP attesa per il 2025 è stata tagliata al 2,0%, con il core visto in discesa dal 2,4% al 1,9% entro il 2026. A incidere sono stati soprattutto i prezzi dell’energia più bassi, un euro significativamente più forte e una dinamica salariale più contenuta del previsto.

Il calo del Brent in euro agisce infatti come una tassa negativa sull’inflazione, rallentando la trasmissione dei prezzi.

L’apprezzamento dell’euro rispetto al dollaro rafforza le condizioni finanziarie e agisce come una stretta monetaria implicita.

La Cina, infine, sta esportando deflazione per difendere la propria quota di mercato, compensando il calo della domanda statunitense legato ai dazi. E a subirne l’impatto è soprattutto l’Europa.

La dedollarizzazione silenziosa: la vera spinta all’EUR/USD

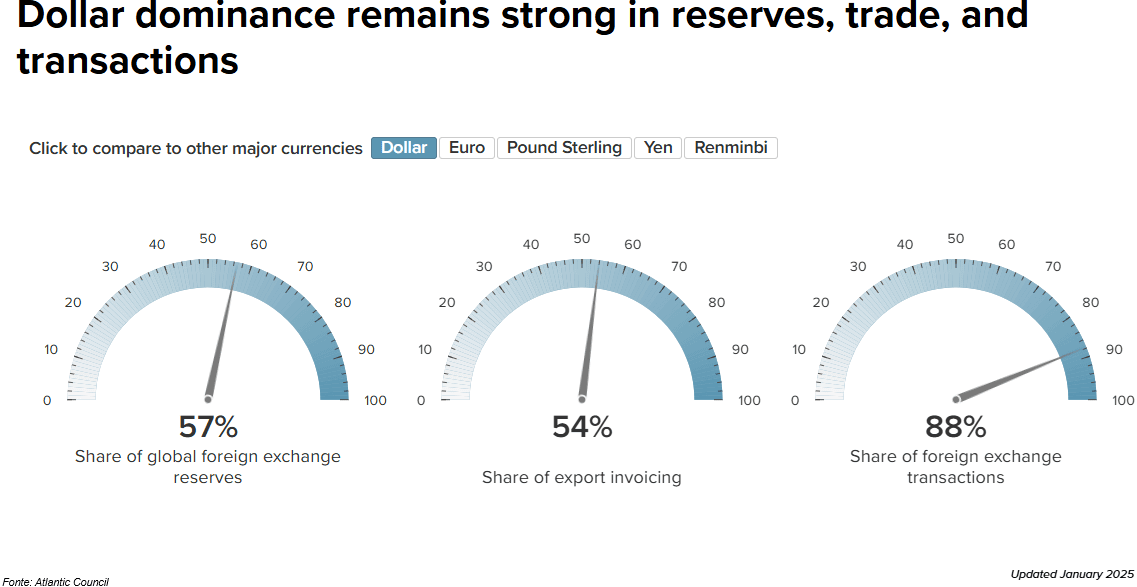

Se l’euro si sta rafforzando, non è solo questione di Fed, BCE o differenziali di crescita. È anche un riflesso del graduale processo di erosione del dominio del dollaro.

Dai dati dell’Atlantic Council, si osserva che la quota del biglietto verde nelle riserve globali è scesa sotto il 57%, e in molti indicatori, dai pagamenti cross-border alla composizione del debito sovrano, si registrano segnali di de-dollarizzazione selettiva.

Non è un caso che la forza dell’euro oggi coesista con una debolezza implicita del dollaro. Più che un cambio forte, l’EUR/USD riflette una perdita di egemonia sistemica: il centro si sposta, i flussi si diversificano, le riserve si riposizionano.

Non un crollo improvviso. Ma un’erosione lenta, metodica, strategica.

L’indice del dollaro ponderato sul commercio globale è sceso a 114,91, sulla media mobile a 50 mesi. L’indice verso le economie avanzate è tornato ai minimi dal 2022. Quello verso i mercati emergenti è sui minimi dallo scorso agosto, in calo del 5% da inizio anno. Il DXY ha rotto al ribasso la soglia dei 97 punti. Il biglietto verde perde slancio proprio mentre nuove potenze, e le loro banche centrali, diversificano le riserve. E non lo fanno solo verso l’euro. Lo fanno, soprattutto, verso l’oro.

Conclusione: 1,20 è un traguardo tecnico, ma il contesto è storico

Se l’EUR/USD dovesse superare quota 1,20, non sarebbe solo un breakout tecnico. Sarebbe il segnale di un nuovo equilibrio valutario globale che si sta formando lentamente: una BCE fragile ma stabile, un dollaro in ritirata, un’Asia che esporta deflazione, un’Europa che, nonostante tutto, torna ad attrarre flussi come porto sicuro secondario.

Ma non è la prima volta che assistiamo a una dinamica simile. Anche sotto la prima amministrazione Trump, il cambio EUR/USD aveva già registrato un rally poderoso: tra luglio 2017 e febbraio 2018 l’euro si era apprezzato di oltre il 20%, spingendosi fino in area 1,26. La scintilla? L’escalation commerciale tra Stati Uniti e Cina. Oggi, con Trump tornato in campo e lo spettro di nuovi dazi unilaterali all’orizzonte, ma non solo, il mercato sembra riconoscere un pattern familiare. Non è solo una questione di flussi: è memoria. E quella memoria oggi lavora contro il biglietto verde.