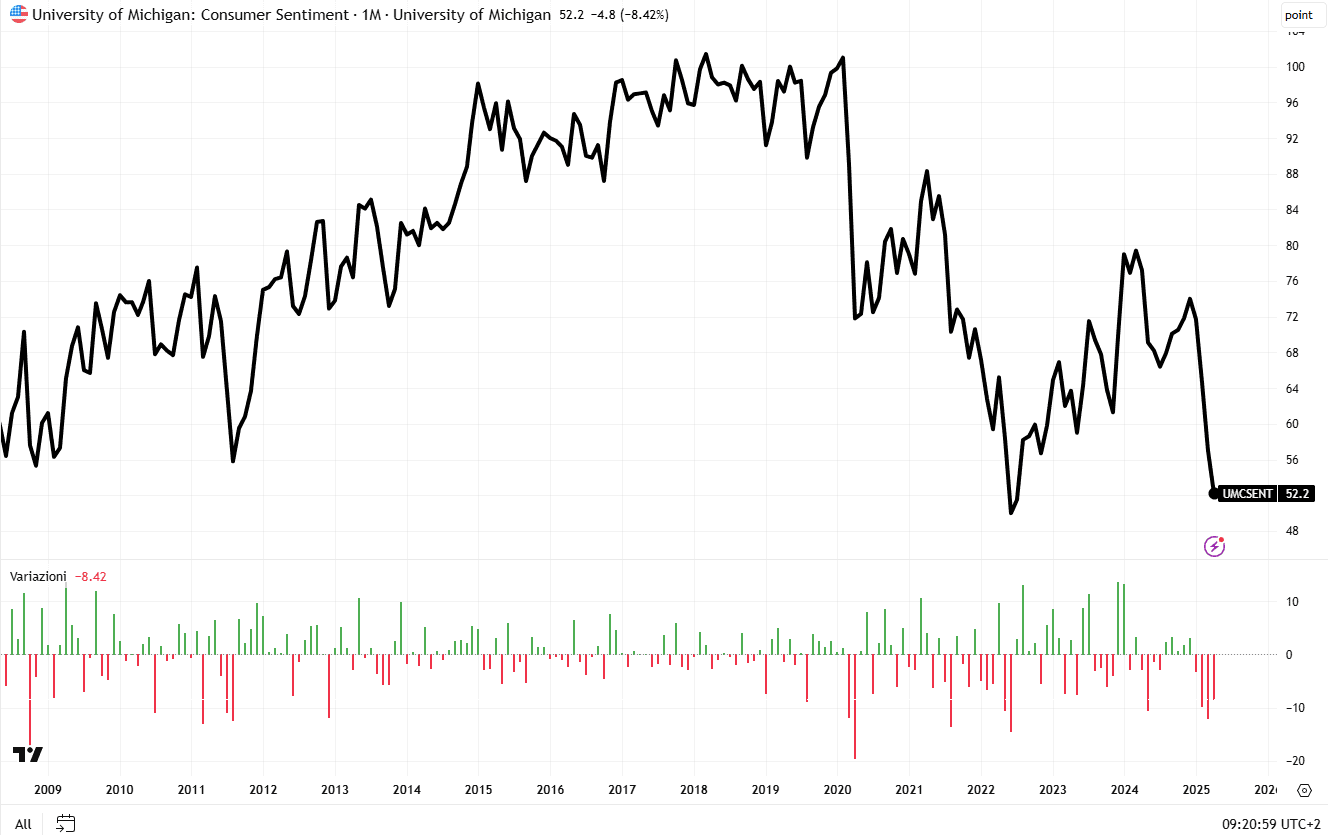

Il mercato guarda al dato odierno preliminare di giugno dell’Università del Michigan con una domanda centrale: quanto conta davvero il calo dell’inflazione, se nessuno ci crede?

Dopo la stabilizzazione della fiducia a maggio (Consumer Sentiment a 52.2), il consensus attende ora un leggero recupero a 53.5. Marginale, insufficiente a cambiare una narrativa che resta depressa.

L’indice delle aspettative si era attestato a 47.9 a maggio, segnando un rimbalzo dopo cinque mesi consecutivi di contrazione. Per il dato preliminare di giugno, il consensus attende un ulteriore recupero a 49.0, ma il livello resta comunque ampiamente al di sotto della soglia che segnala fiducia nel futuro. Anche l’indice delle condizioni correnti è atteso in risalita a 59.4, ma la portata del miglioramento appare modesta rispetto alla debolezza accumulata nei mesi precedenti.

Il punto è che non si può parlare di ripresa psicologica, quando i livelli rimangono così depressi e soprattutto, quando il messaggio che arriva dai consumatori è in aperto contrasto con i numeri ufficiali.

Come ha ben osservato Paul Donovan (UBS), nella sua odierna analisi, le aspettative di inflazione dei consumatori non nascono da modelli economici, ma da prezzi visibili come benzina e cibo, e sono spesso influenzate dal contesto politico. Non è la statistica, ma la percezione quotidiana a guidarle. E questo spiega perché la fiducia può restare bassa anche mentre il CPI rallenta.

Prorio questo mercoledì l’indice dei prezzi al consumo di maggio ha rafforzato la narrativa disinflazionistica:

- Headline CPI +0.1% mese su mese, +2.4% anno su anno

- Core CPI +0.1% mese su mese, +2.8% anno su anno

- In caduta libera energia (-11.6% a/a), benzina (-12.0%)

- In rallentamento beni durevoli, auto usate (-9.3%) e abbigliamento (-0.6%)

Eppure, due componenti restano ostinatamente alte:

- Shelter: +3.9% a/a – ancora la principale forza rialzista dell’inflazione

- Ristorazione (food away from home): +3.8% a/a

Due settori dove i consumatori toccano con mano il caro-prezzi, ogni mese. Non a caso, l’indice dei servizi supercore, che esclude energia e beni volatili, resta ben ancorato su livelli elevati. È lì che si gioca la vera battaglia della Fed.

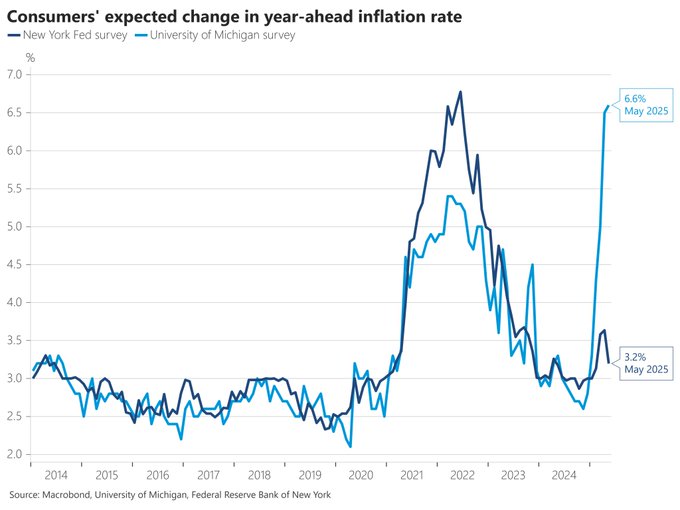

La grande frattura: New York vs Michigan

Ma è nella percezione che si consuma la spaccatura più evidente.

- Secondo la New York Fed, le aspettative di inflazione a un anno sono scese a 3.2%.

- Ma per l’Università del Michigan, la stessa aspettativa è al 6.6%, più che doppia.

Una divergenza impressionante, che parla non solo di metodi diversi di rilevazione, ma forse anche di segmenti diversi della popolazione.

Cosa aspettarsi: più una Fed che osserva che una Fed che taglia

Finché la fiducia resta depressa, ma gli hard data (PCE, PIL, disoccupazione) reggono, la Fed si trova in una posizione scomoda. Un taglio anticipato rischia di riaccendere le aspettative inflazionistiche, mentre mantenere i tassi alti troppo a lungo potrebbe minare la tenuta dei consumi.

Ma è anche vero che gli effetti delle politiche monetarie non si trasmettono all’economia in tempo reale. Le politiche agiscono con ritardo. In questo quadro, le aspettative dei consumatori diventano il campo di battaglia cruciale: più che sulle manovre effettive, esse reagiscono alla narrazione, alla guida verbale, al linguaggio della banca centrale.

Il dato di giugno sulla fiducia sarà un nuovo test della narrativa post-CPI. Se anche con inflazione ufficiale in calo, la fiducia non risale, vorrà dire che la frattura tra psicologia e statistica si sta ampliando. E a quel punto, la Fed avrà un problema nuovo: non la curva dei rendimenti, ma la curva della credibilità.