Friedrich Merz ha incassato la fiducia al secondo tentativo. Ma quella che è passata come una vittoria è in realtà il segnale d’apertura di una fase politica instabile.

Al mattino, il Bundestag lo aveva bocciato con 310 voti, sei in meno del necessario. Un fatto mai accaduto nella storia della Repubblica Federale. E ancora più eloquente se si considera che la sua coalizione conta 328 parlamentari. Merz ha vinto nel pomeriggio con 325 voti, ma il messaggio è chiaro: la maggioranza è divisa, e il sostegno non è più scontato. Non è una crisi, ma un monito. E Merz, ora lo sa, non potrà forzare la mano. Ogni riforma, ogni piano, ogni spesa richiederà più tempo, più compromessi, più mediazione. I margini fiscali ci sono, il fondo per le infrastrutture e la revisione del freno al debito sono già attivi, ma la rapidità d’azione che i mercati avevano prezzato potrebbe non realizzarsi.

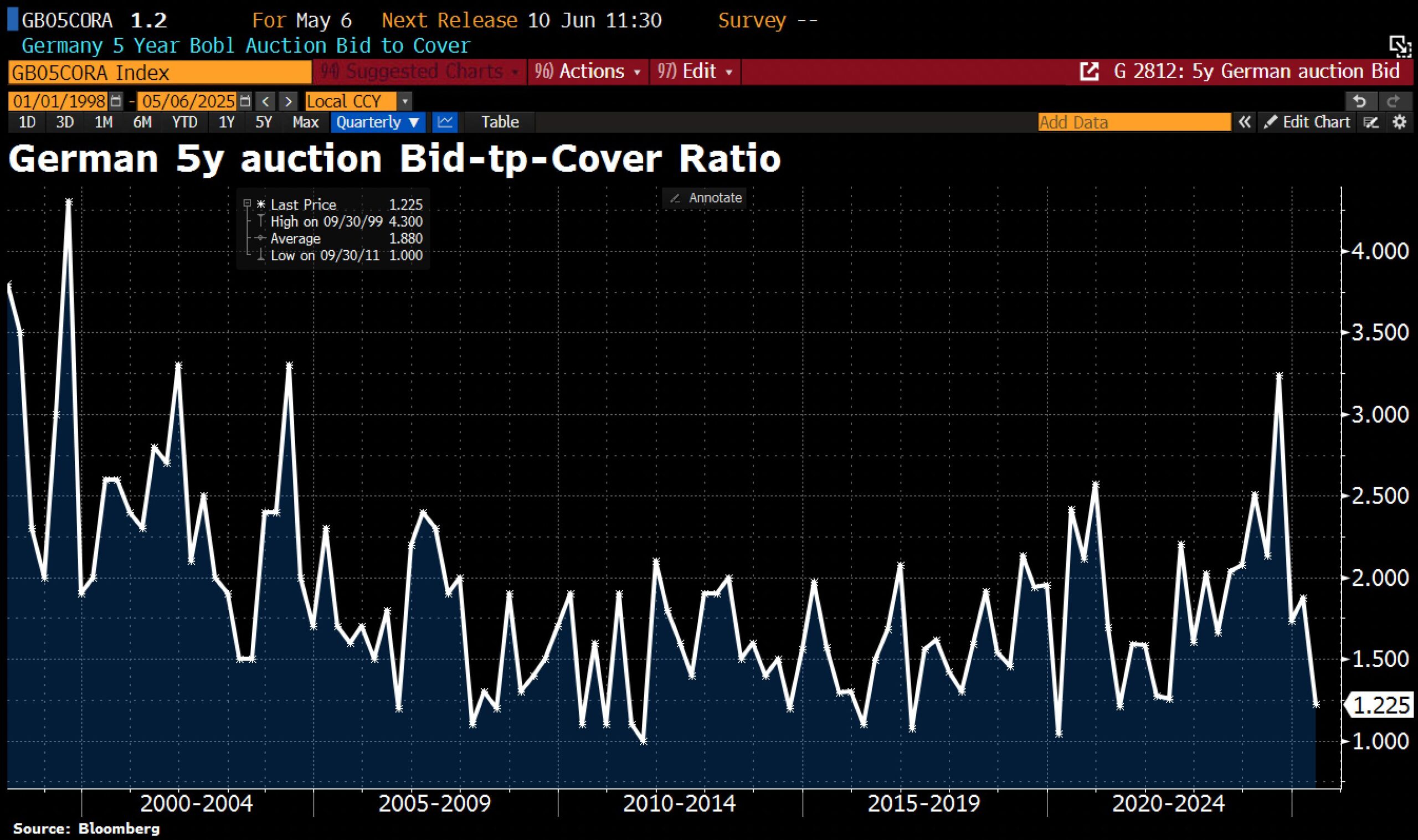

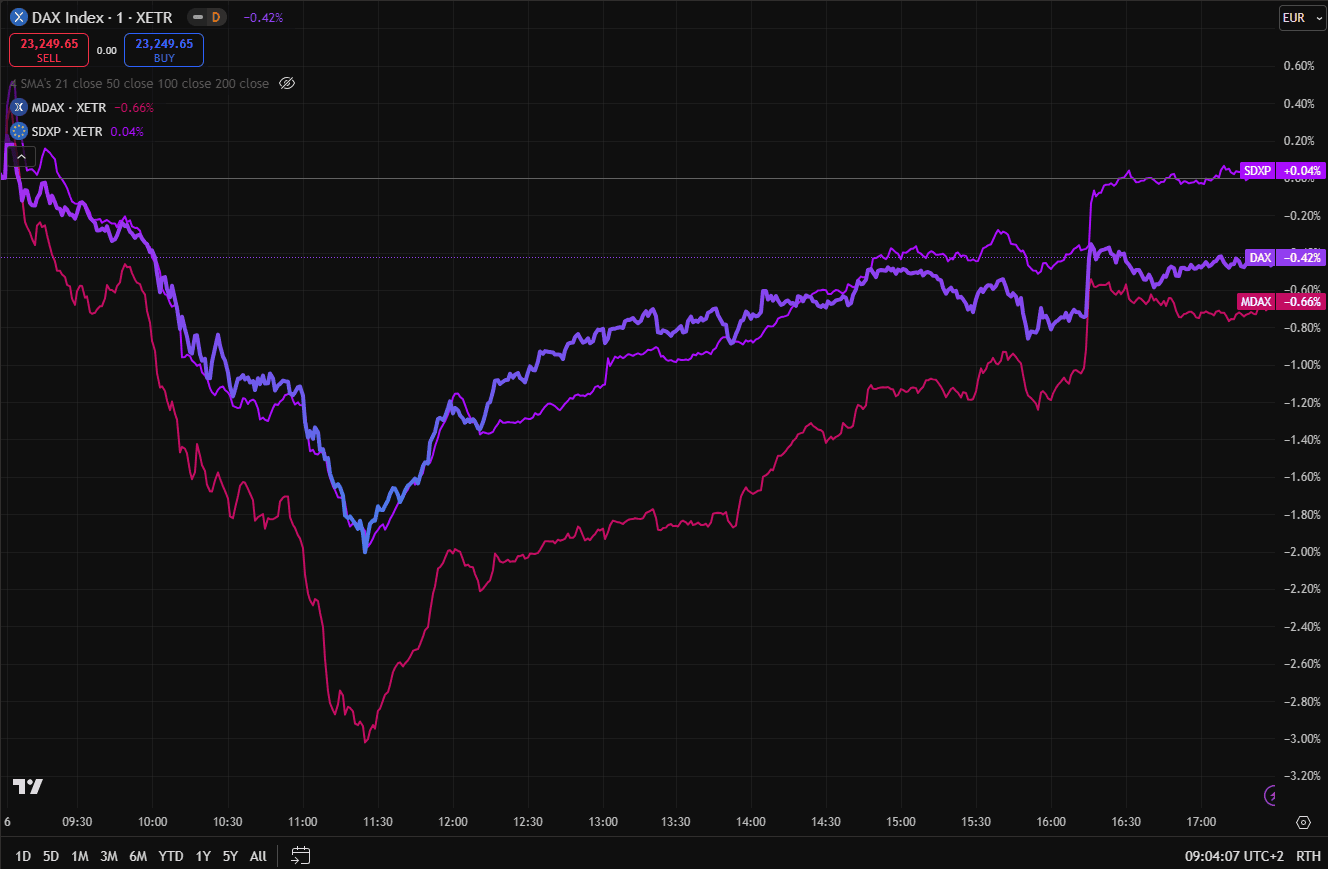

Il Parlamento si è quindi trasformato per qualche ora in un generatore di volatilità. Sell-off sul MDAX, discesa secca del DAX, asta fallita sui titoli di Stato, ampliamento dello spread intra-eurozona. Più che un tracollo generalizzato, un repricing selettivo ma carico di significato. Nel dettaglio, il DAX ha toccato un minimo intraday del -1,9%, mentre il MDAX è sceso oltre il -3%, con il SDAX in profondo rosso. Il segnale è stato chiaro fin da subito: la fiducia nella capacità del nuovo esecutivo di portare avanti un’agenda economica credibile è venuta meno, colpendo in particolare i titoli più legati alla domanda interna (ovvero le small e medium cap). A rafforzare il messaggio è arrivato il verdetto dell’asta sul tratto a 5 anni della curva tedesca: bid-to-cover a 1,23, minimo dal 2021. Dei 4,26 miliardi di euro offerti, solo 3,48 sono stati assegnati. Il resto è rimasto sul tavolo, in una giornata in cui anche il Bundestag lasciava a sua volta sul tavolo sei voti decisivi.

Nel pomeriggio, la conferma di un secondo voto, poi vinto da Merz, ha innescato un rimbalzo tecnico quanto emotivo, che ha permesso di chiudere con perdite ridotte: DAX -0,42%, MDAX -0,66%, SDAX praticamente invariato. Ma il recupero ha avuto il sapore di un sospiro di sollievo più che di un’inversione strutturale. Ma la domanda resta. Se basta una spaccatura di sei voti a generare questa reazione, quanto è fragile la nuova stabilità tedesca di fronte ai prossimi shock? Il cerotto ha funzionato. La ferita, però, resta visibile. E per un governo che ambisce a guidare la ripartenza europea, partire così significa dover riconquistare da subito non solo la fiducia del Bundestag, ma quella, ben più mutevole, dei mercati.

A prima vista, il mercato obbligazionario tedesco ha incassato il colpo con apparente calma. Il rendimento del Bund decennale è rimasto ancorato al 2,53%, segnale che il sistema non grida al rischio sistemico. Ma è una calma che non va scambiata per fiducia. Il vero segnale arriva, come detto, dal tratto a 5 anni, dove l’asta del titolo con scadenza 2030 ha registrato una delle peggiori partecipazioni degli ultimi tre anni. Una “technical failure” su un’obbligazione tedesca è un evento raro, ma soprattutto carico di significato. E quando il breve si sgancia dal lungo, è perché l’incertezza politica si è trasformata in dubbio operativo. Anche qui, il secondo voto ha tamponato l’emorragia. Ma il rischio di nuovi strappi resta.

Lo spread BTP-Bund si è nel frattempo leggermente ampliato, fino a 111,8 punti base, segno che nei momenti di fragilità tedesca il rischio torna a distribuirsi in modo asimmetrico. Non solo in Italia, ma anche su Spagna, Portogallo e Francia. Non siamo in presenza di un contagio vero e proprio, anzi lo spread oggi sta già rientrando, ma il messaggio è che le onde sismiche della crisi tedesca si propagano maggiormente oltre confine.

Dietro a questa crisi c’è qualcosa di più di un inciampo parlamentare. C’è l’idea, tutta europea, che la Germania potesse tornare ad essere una guida economica, diplomatica e industriale del continente. Quel sogno oggi si incrina, anche se non si frantuma.

Ma se il nuovo governo parte con una maggioranza risicata e una leadership già logorata sul nascere, allora il piano per una nuova stagione di integrazione fiscale europea, dalla difesa comune alla politica industriale, rischia di restare lettera morta. La BCE, i mercati e le capitali europee guardavano a Berlino per tornare a guidare. Ma la Germania, oggi, sembra più impegnata a tenersi insieme che a tenere unita l’Europa.

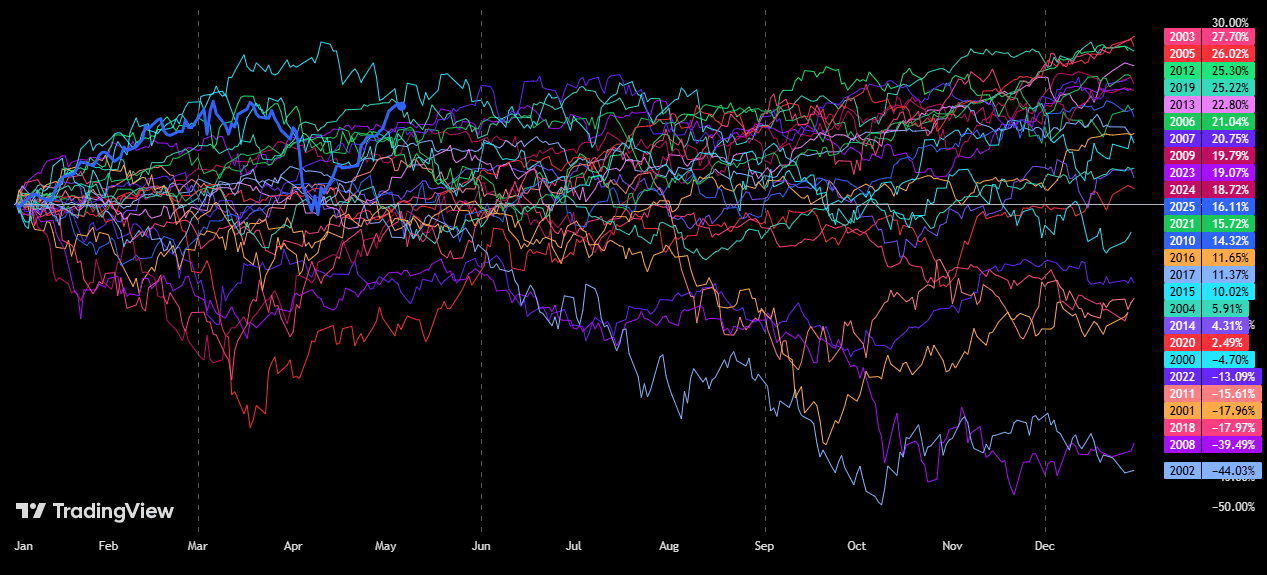

Intanto, è utile ricordare che il DAX, nonostante lo scivolone politico di ieri, segna ad oggi la migliore partenza d’anno dal 2020 e la seconda più forte da inizio secolo. Con un rendimento YTD di oltre +16%, l’indice ha beneficiato finora di aspettative elevate su un ritorno della locomotiva tedesca. Ora, quella narrativa rischia di incrinarsi. La reazione dei mercati al voto non è stato panico, ma un avvertimento. La fiducia può tornare. Ma dovrà guadagnarsela. E questa volta, non basterà un secondo voto per ottenerla.