La settimana si apre là dove avevamo chiuso venerdì scorso: con l’avidità tornata protagonista sui mercati. Il Fear & Greed Index ha toccato quota 78, segnando per la prima volta nel 2025 l’ingresso in territorio di “Extreme Greed”. Un segnale che non sorprende, ma che conferma il cambio di clima registrato da aprile in avanti: l’euforia ha preso il posto della prudenza, il momentum ha soppiantato l’inerzia.

E proprio mentre a Pamplona questa settimana prende il via la tradizionale corsa dei tori per la festa di San Fermín, i mercati sembrano vivere la loro personale fiesta: un bull market lanciato in pieno sprint, gambe in avanti, testa bassa e nessuna voglia di voltarsi indietro. L’avidità guida il gruppo, la paura resta indietro. Ma come nella corsa navarra, anche in Borsa vale la stessa logica: più lunga è la spinta, più stretti diventano gli spazi. Non serve una caduta per cambiare il ritmo. A volte basta una curva, un respiro, una pausa. È nella velocità della corsa che si nasconde il primo segnale di stanchezza. Ma lo si nota sempre dopo, mai mentre si corre.

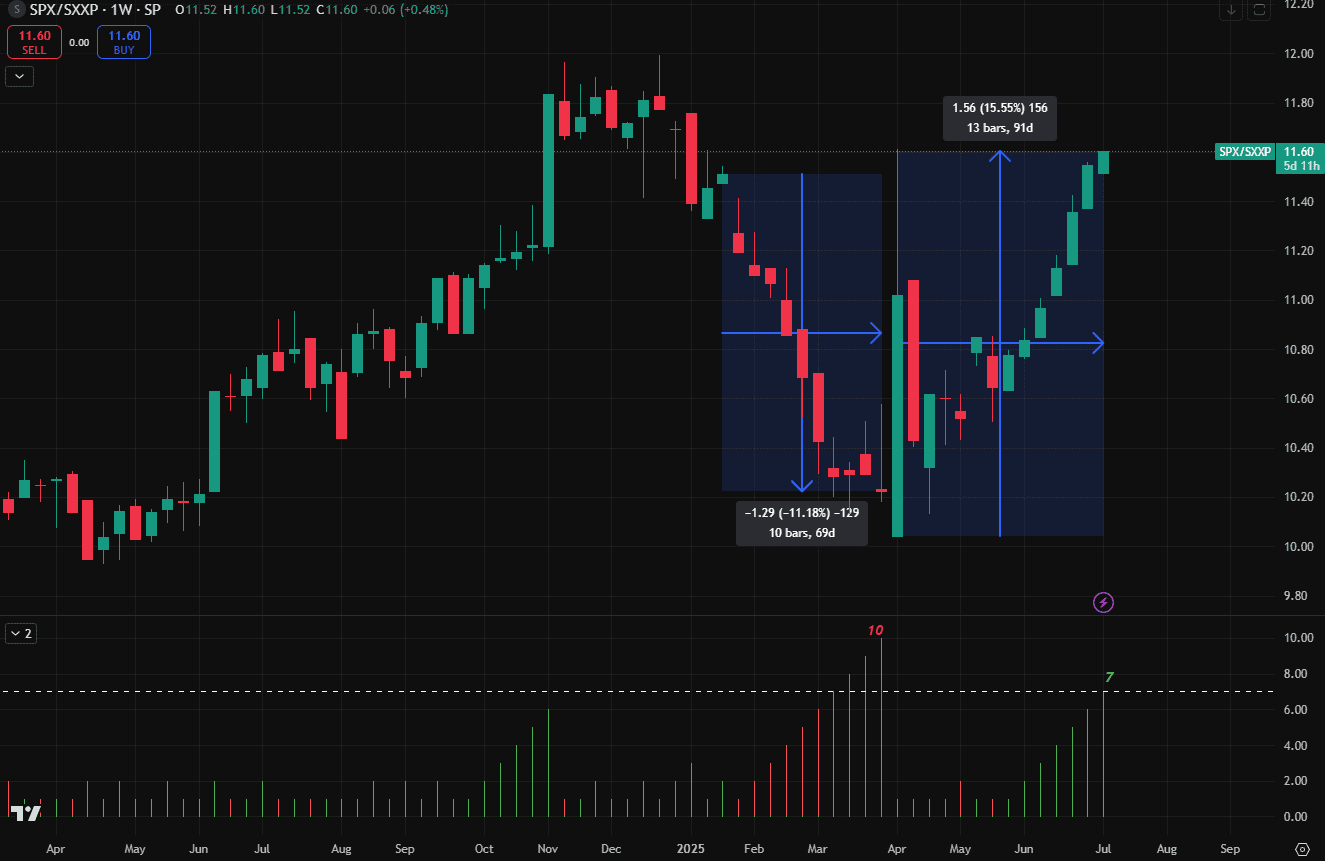

Eppure, il 2025 finora non è stato un monolite. È stato un anno a due facce. Lo mostra con chiarezza l’andamento del rapporto tra S&P 500 e Stoxx 600: dieci settimane consecutive di debolezza per Wall Street tra gennaio e fine marzo, seguite da sette settimane di rimbalzo ininterrotto. Il dato chiave è che il rapporto ha recuperato interamente il terreno perso nei tre mesi precedenti. Non è una simmetria, è una dimostrazione di forza. Per annullare una perdita dell’11% è servito un rialzo del 16%.

Quel rimbalzo, non a caso, è partito nella settimana del 9 aprile. Il giorno in cui la Casa Bianca annunciò una sospensione di 90 giorni sui nuovi dazi. Una tregua commerciale che ha segnato l’inizio del rally americano, e che si chiude proprio questa settimana. Non è solo un dettaglio cronologico. È un promemoria. Perché mentre gli indici statunitensi aggiornano massimi storici e il sentiment sconfina nell’euforia, torna al centro del radar una delle variabili più sensibili per i mercati: la politica commerciale.

Lo stesso rally dello S&P 500, nato da uno shock emotivo e alimentato dal riposizionamento, è già tra i più rapidi ritorni ai massimi storici degli ultimi cinquant’anni. Più veloce del 2019, più ordinato del 2020, più diretto del 1991. Ma è proprio nei momenti di entusiasmo che il mercato diventa più esigente. La fiducia è alta, il posizionamento aggressivo. Ma anche l’indulgenza è sempre più bassa.

Nel fine settimana, mentre gli investitori continuavano a interrogarsi sulla durata del rally, due eventi hanno già cominciato a riscrivere la narrativa della settimana: l’OPEC+ da un lato, il blocco BRICS dall’altro. E se il primo muove barili, il secondo muove ambizioni.

L’OPEC+ ha deciso di premere ancora sull’acceleratore. A partire da agosto il catello aumenterà la produzione collettiva di altri 548.000 barili al giorno. È il quarto incremento consecutivo da aprile e rappresenta un’accelerazione nella rimozione dei tagli volontari. L’obiettivo ufficiale è quello di assecondare una domanda estiva “robusta”, ma il tempismo e la portata della decisione lasciano spazio a interrogativi.

Riyadh e Mosca stanno riaprendo i rubinetti in un mercato che molti osservatori già definiscono saturo. Secondo l’Agenzia Internazionale per l’Energia, le scorte globali stanno aumentando di circa un milione di barili al giorno. In parallelo, si registra un’espansione dell’offerta non-OPEC, proprio mentre la domanda cinese rallenta e gli effetti dei dazi iniziano a pesare sui consumi industriali.

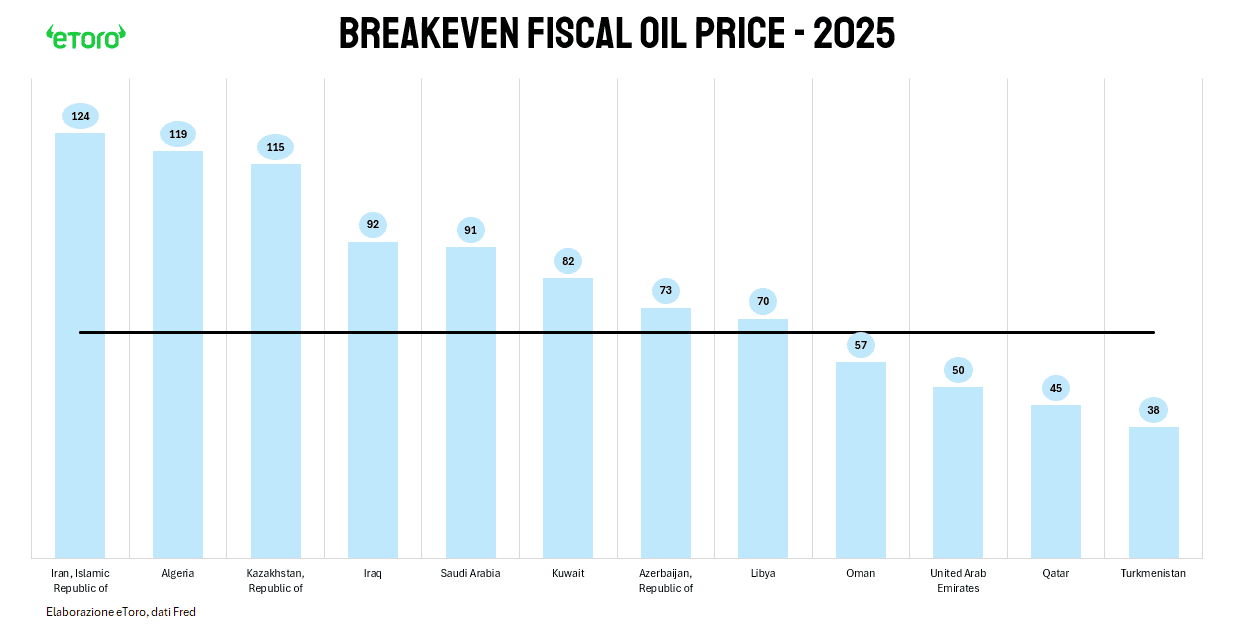

Dopo il picco a 78 dollari raggiunto il 23 giugno in scia dell’escalation in Medio Oriente e dell’intervento americano, le quotazioni si sono rapidamente raffreddate. Il WTI è tornato sotto i 70 dollari, oscillando ora intorno a quota 66, ben al di sotto dei livelli di equilibrio fiscale per gran parte dei produttori. Per l’Arabia Saudita, il breakeven 2025 è stimato a 91 dollari al barile. Il Kuwait è fermo a 82, mentre l’Azerbaijan resta sotto quota 75. Solo pochi, tra cui Emirati Arabi Uniti, Qatar e Turkmenistan, operano in area fiscalmente sostenibile con prezzi intorno o sotto i 50 dollari.

Eppure, la priorità oggi sembra un’altra: riconquistare terreno perduto, soprattutto nei confronti dello shale americano, oggi sotto pressione per il calo dei prezzi e l’incertezza legata ai dazi. Il messaggio del ministro dell’Energia saudita è inequivocabile: meglio consolidare quote ora, anche a costo di sacrificare margini. È una sfida aperta non solo agli avversari esterni, ma anche ai partner interni più indisciplinati. Il Kazakhstan continua a produrre ben oltre i limiti concordati, e questa mossa serve anche da avvertimento: o si rientra nei ranghi, o si cambia schema. Il nodo, tuttavia, resta anche politico. Donald Trump, che ha chiesto pubblicamente all’OPEC+ di abbassare i prezzi del petrolio per contenere l’inflazione, potrebbe vedere nella mossa saudita una risposta implicita. Ma è lecito ipotizzare che dietro l’apparente convergenza di interessi si nasconda una convergenza negoziale: più offerta in cambio di aperture diplomatiche. Il ritorno saudita sul mercato, in questo contesto, non è solo un gesto economico. È un messaggio geopolitico.

Settimana del 7 luglio: tra barriere commerciali, politica monetaria e tecnologia di frontiera

La settimana si apre sotto il segno delle barriere, reali e simboliche. Quella tra avidità e razionalità nei mercati finanziari. Quella tra le ambizioni protezionistiche americane e l’equilibrio del commercio globale. E quella, ancora più sottile, tra l’accelerazione monetaria e la cautela comunicativa delle banche centrali.

Martedì, si apre anche la quattro giorni di Amazon Prime Day. Il colosso di Seattle estende le promozioni a più di 35 categorie, in una sfida aperta ai retailer tradizionali come Walmart, Target e Best Buy. Gli investitori guarderanno non solo ai dati di vendita, ma anche alle reazioni dei concorrenti: sarà un test per valutare la tenuta della spesa discrezionale in un contesto di tassi ancora alti e sentiment ciclico già molto tirato.

Mercoledì 9 luglio scade ufficialmente la tregua tariffaria imposta dalla Casa Bianca ad aprile. L’amministrazione Trump ha già cominciato a notificare formalmente ai partner commerciali i nuovi livelli di dazi. Al momento, solo Regno Unito, Vietnam e Cina hanno raggiunto un’intesa preliminare. Tutti gli altri, dall’Unione Europea al Giappone, attendono sviluppi. È un passaggio chiave, non solo per l’impatto diretto sulle importazioni, ma per le implicazioni settoriali: supply chain, margini aziendali, allocazione dei capitali. Il rischio non è solo quello di un ritorno alle tensioni commerciali, ma quello di un rallentamento selettivo della fiducia aziendale, in particolare nei settori più esposti al sourcing internazionale.

Mercoledì sarà poi il giorno dei verbali FOMC. Dopo il posizionamento attendista di Powell, i mercati cercano conferme su tempistiche e condizioni per eventuali tagli dei tassi. I verbali della riunione di giugno diventano così essenziali per leggere le sfumature: quanto pesa ancora l’inflazione nei modelli previsionali della Fed, e quanto invece inizia a contare la trasmissione finanziaria? La pubblicazione arriva in un contesto di calendario macro relativamente scarico negli Stati Uniti, dove spiccano solo le richieste settimanali di sussidi e il budget federale mensile, atteso venerdì.

Sempre mercoledì si apre a Vienna l’OPEC International Seminar. I ministri del Golfo potranno spiegare in pubblico perché stanno inondando il mercato mentre le scorte crescono e la domanda cinese rallenta. È una finestra utile per capire quanto il pivot verso il market share sia coordinato e quanto invece sia frutto di necessità fiscali divergenti.

Sul fronte corporate, attesa per l’evento Galaxy Unpacked di Samsung, che dovrebbe svelare nuovi dispositivi e funzionalità AI. In un mercato che continua a rincorrere il tema dell’intelligenza artificiale, sarà interessante vedere se i nuovi annunci avranno la forza di stimolare una rotazione settoriale in Asia o se resteranno confinati alla narrativa del big tech USA.

Giovedì 10 tocca a Delta Air Lines inaugurare la stagione delle trimestrali con il report sul secondo trimestre.

Venerdì 11 i riflettori si sposteranno sul Canada, con il rapporto sul mercato del lavoro, e sul Regno Unito, dove sarà pubblicata la stima mensile del PIL di giugno. L’IEA rilascerà il suo report mensile sul mercato petrolifero, importante per verificare se le dinamiche di scorte e domanda giustificano il recente cambio di rotta dell’OPEC+.

CRYPTO:

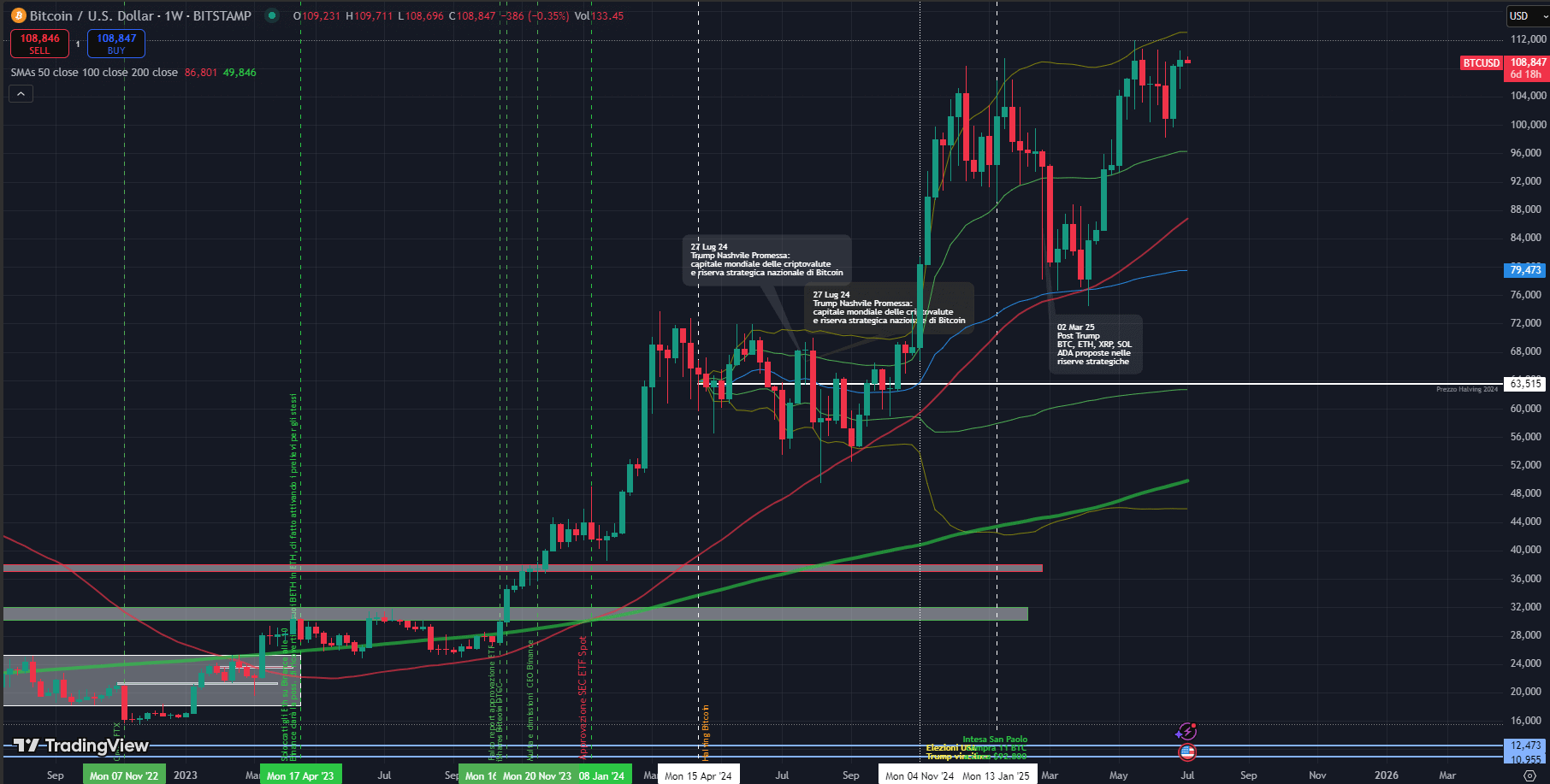

Nel pieno del rally estivo, anche il mondo crypto si muove a ritmi serrati. Nella settimana gli ETF spot su Bitcoin negli Stati Uniti hanno registrato afflussi netti per 769,6 milioni di dollari, segnando il quarto incremento settimanale consecutivo. Per Ethereum, gli afflussi sono stati pari a 219,2 milioni, l’ottava settimana di fila in positivo. I dati di SoSoValue indicano una ripresa strutturale del flusso istituzionale, con un totale di asset netti saliti rispettivamente a 137,6 miliardi per Bitcoin e 10,8 miliardi per Ethereum.

Eppure, i prezzi hanno faticato a tenere il passo. Bitcoin ha chiuso la settimana a quota 109mila dollari, dopo aver toccato un minimo intraday a $107mila venerdì, in risposta a un evento inatteso: lo spostamento di 80.000 BTC dormienti da 14 anni, attribuiti da alcuni a un’unica whale attiva su otto wallet. Il risultato è stato un aumento delle posizioni short sopra quota 110.000. Tecnicamente, la pressione si è riversata su una zona delicata. Bitcoin è tornato ad oscillare tra la prima e la seconda banda del VWAP ancorato al post-halving. Il supporto chiave si colloca in area 96.000, la resistenza immediata tra 111.000 e 112.000.

La classifica dei fondi evidenzia una concentrazione netta: iShares e Fidelity detengono insieme oltre 99 miliardi di dollari in AUM e flussi settimanali ancora positivi. La domanda ora è se i flussi riusciranno a trascinare i prezzi o se la fase laterale tra 106.000 e 112.000 per BTC segnerà un plateau di breve. Il sentiment resta orientato positivamente, ma la comparsa di elementi “storici”, come la whale da 80.000 BTC, ci ricorda che anche nel mercato più nuovo, il passato può ancora scrivere il presente.

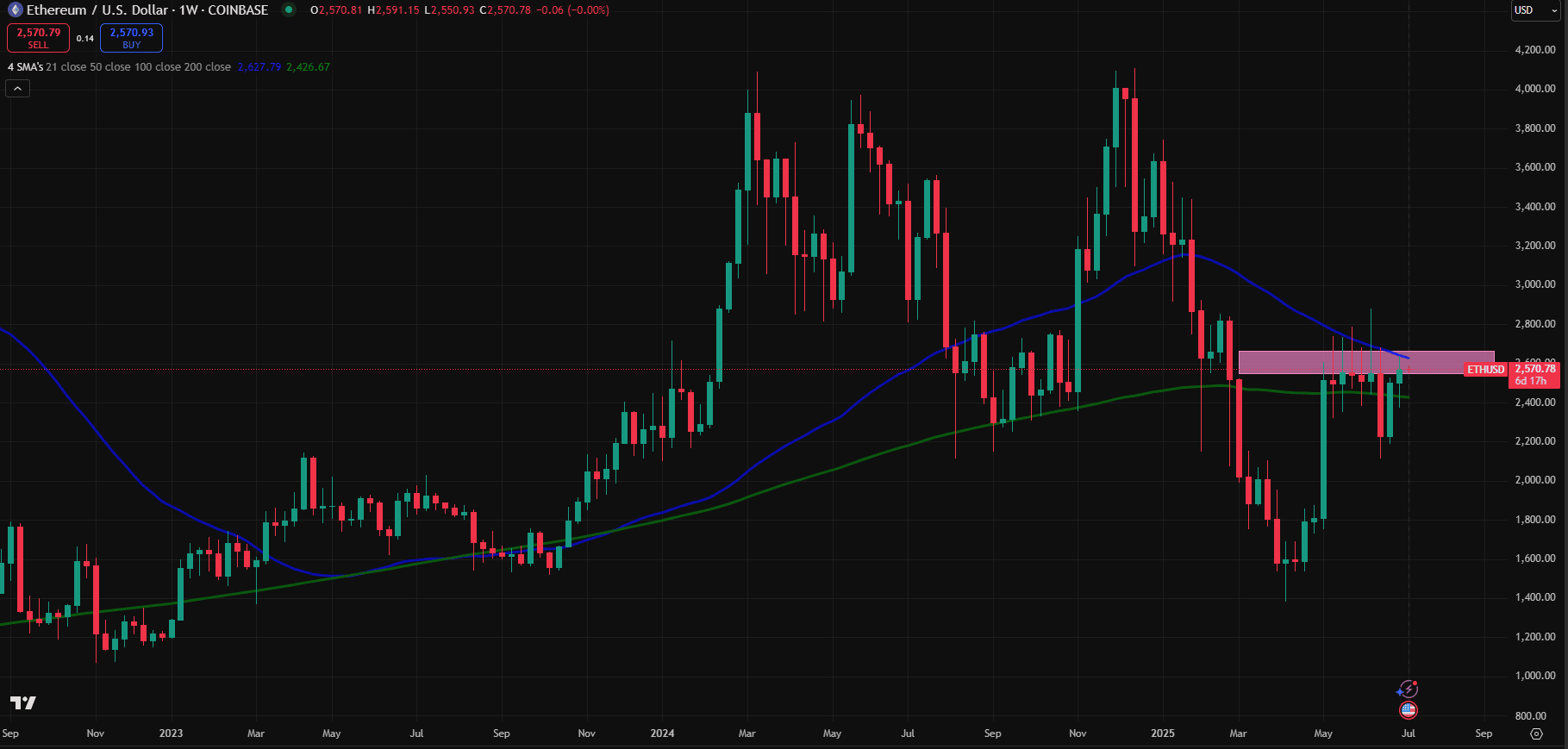

Lato Ethereum, il trend è più lineare. Il prezzo ha reagito con maggiore solidità e gli ETF spot stanno iniziando ad attirare attenzione anche in chiave comparativa. Se Bitcoin ha goduto dell’effetto halving e del momentum legato a Trump e alla riserva strategica, Ethereum sembra oggi beneficiare dell’effetto “underdog”: minore esposizione mediatica, ma afflussi costanti e AUM in crescita.

Ma il prezzo resta bloccato sotto un livello chiave: i 2.600 dollari, che da settimane rappresentano una barriera tecnica e psicologica. Sul grafico giornaliero, Ethereum ha da poco completato un golden cross, con la media mobile a 50 giorni che ha incrociato al rialzo quella a 200. È un segnale classico di rafforzamento della tendenza, ma la reazione non è stata esplosiva e la struttura resta compressa.

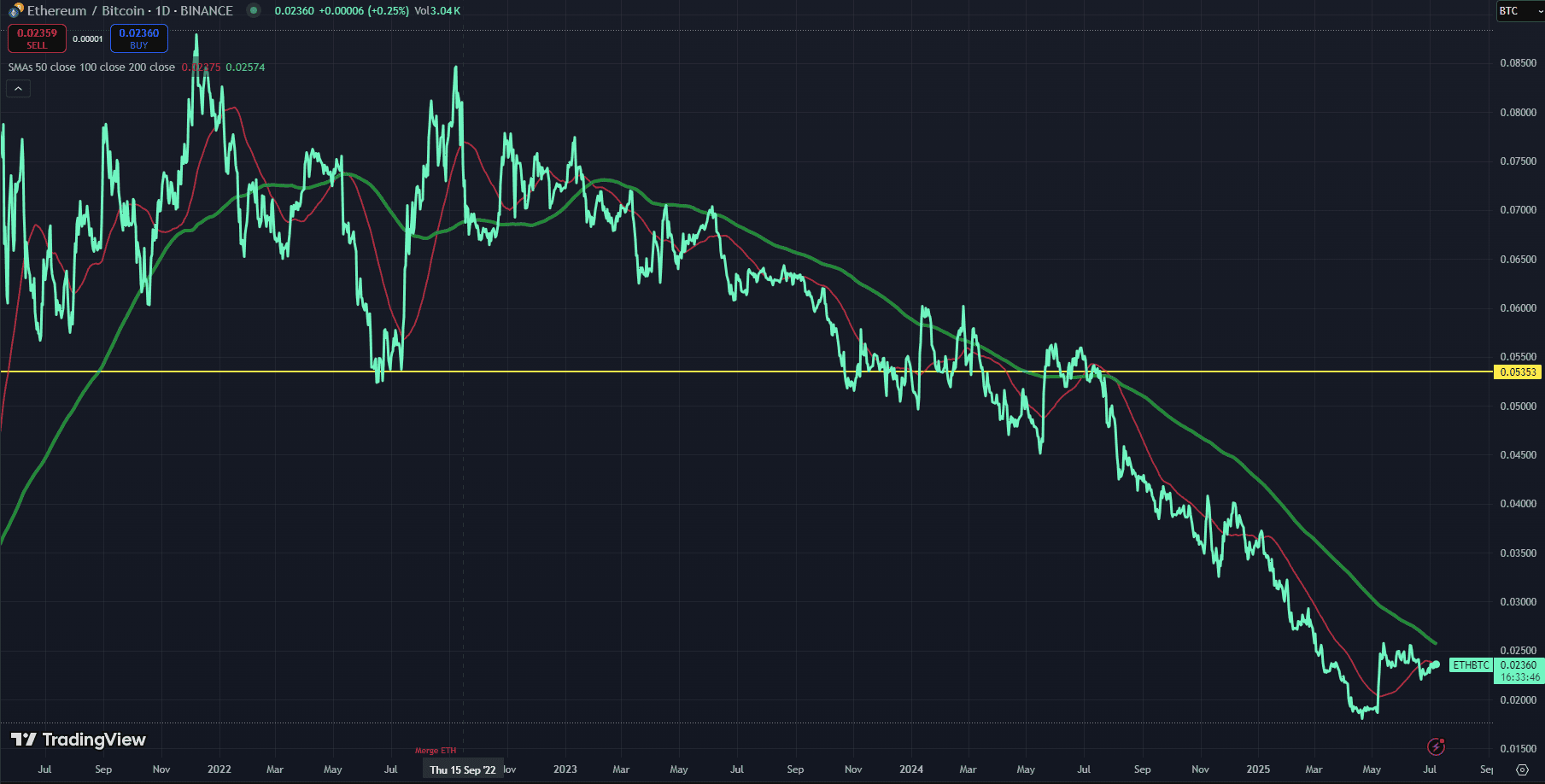

Il confronto con Bitcoin, tuttavia, potrebbe iniziare a raccontare una storia diversa. Dopo quasi due anni di flessione ininterrotta, iniziata all’incirca con il Merge di settembre 2022 e culminata con una discesa del rapporto ETH/BTC da area 0,085 a minimi sotto 0,018, il grafico settimanale mostra i primi segnali di reazione. Il rapporto è risalito in area 0,0235 e si sta consolidando sopra i minimi ciclici. È ancora presto per parlare di inversione strutturale, ma il contesto tecnico suggerisce che il bottom relativo possa essere stato toccato. Ethereum come asset sottovalutato nel rapporto con Bitcoin, in un contesto in cui i flussi ETF iniziano finalmente a supportare anche il secondo nome della crypto arena.

A rafforzare questo scenario, si aggiunge ora anche un elemento strutturale. Nei giorni scorsi, Vitalik Buterin ha pubblicato una proposta articolata per l’evoluzione di Ethereum, ponendo al centro due temi: un tetto al gas utilizzabile dai layer 2 per rafforzare la scalabilità del protocollo e un nuovo framework di “test decentralizzati” per valutare l’effettiva distribuzione del potere nella governance della rete. L’obiettivo dichiarato è chiaro: riportare Ethereum a una visione più coerente con i suoi principi originari, in cui decentralizzazione e resilienza non siano sacrificati sull’altare dell’efficienza.

Una storia che, tra l’altro, si avvicina a una tappa simbolica importante: il prossimo 30 luglio, Ethereum spegnerà dieci candeline. Sono passati dieci anni dal blocco genesi della rete, dieci anni in cui Ethereum ha dato forma a un’intera generazione di infrastrutture decentralizzate, linguaggi, layer 2 e applicazioni. Un decennio fatto di hard fork, cambi di consenso, crisi di scalabilità e promesse ancora in via di realizzazione. E forse è proprio questo il punto. Alla vigilia del suo decimo compleanno, Ethereum non si presenta come una tecnologia compiuta, ma come una piattaforma ancora in divenire, che ha saputo sopravvivere ai cicli di mercato proprio perché ha continuato a trasformarsi. E che oggi, tra flussi in crescita, segnali tecnici di consolidamento e un rinnovato slancio ideologico, sembra pronta a scrivere il suo nuovo capitolo.