Tra minacce di dazi americani )con Stellantis che venerdì perdeva il 4,6% per poi recuperare completamente dopo i segnali di tregua tra UE e USA), pressione crescente dei costruttori cinesi e una domanda europea che stenta a riattivarsi, l’industria automobilistica continentale sembra incapace di decidere quale marcia inserire.Il report ACEA di aprile, pubblicato oggi, lo conferma: nel complesso, le immatricolazioni auto sono calate dello 0,3% nel mese e dell’1,2% nei primi quattro mesi dell’anno. Ma è la composizione del mercato a raccontare la trasformazione più rilevante.

Le auto a benzina e diesel sono in ritirata netta. Ed è forse questa la notizia più positiva: il cambiamento, dalle parole, sta finalmente passando ai fatti. Nei primi quattro mesi del 2025 l’Europa ha immatricolato 1,04 milioni di auto a benzina (-20,6%) e 348.000 diesel (-26,4%). In termini assoluti, significa quasi 400.000 targhe termiche in meno rispetto al 2024.

Contemporaneamente, la trazione elettrificata prende quota, ma a ritmi e profondità ancora molto diversi. Le ibride (HEV) si sono affermate come prima scelta tra gli automobilisti europei, con 1,28 milioni di unità immatricolate (+20,7%) e una quota di mercato salita al 35%. In Italia, dominano con il 45% delle nuove immatricolazioni. In Francia crescono del 44,9%, in Spagna del 35,8%.

I plug-in hybrid (PHEV) mostrano invece un’espansione meno lineare: +8,2% in Europa, ma con forti divergenze tra Paesi. La Germania segna +46,6%, l’Italia +41,9%, la Spagna +42,8%. Ma in Francia il crollo è verticale: -41% YTD.

Le elettriche pure (BEV) chiudono il trimestre con un progresso netto: +26,4% YTD, pari a 558.462 unità, e una quota salita al 15,3%. Germania +43%, Italia +79%, Spagna +71%. È una crescita reale, ma disomogenea. Il BEV ha superato la soglia simbolica del 15% (quota di nuove immatricolazioni BEV sul totale delle immatricolazioni YTD in Europa), ma non ha ancora assunto un ruolo centrale. Troppo per essere una nicchia, troppo poco per essere sistema.

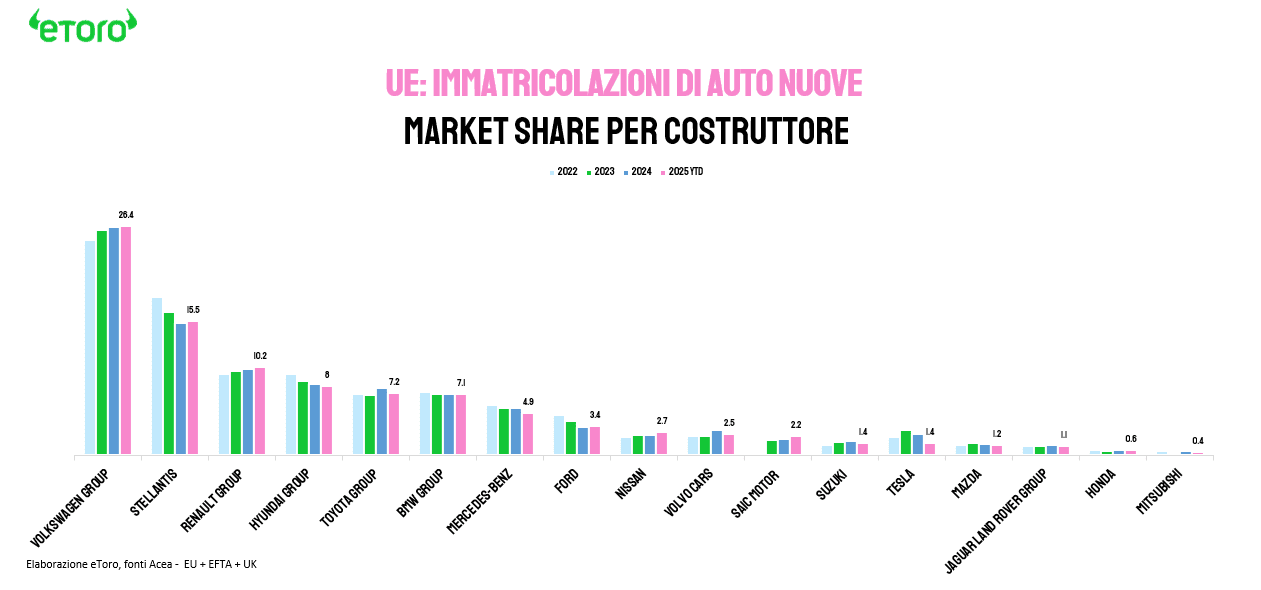

Nel dettaglio poi Tesla continua a perdere terreno. Ad aprile ha immatricolato 7.261 unità in Europa, meno di SAIC (21.677) e ormai anche di Suzuki (14.574), che l’ha superata nelle vendite cumulate da inizio anno. Dopo il sorpasso di SAIC a gennaio, arriva ora anche quello del gruppo giapponese. Un anno fa, Tesla era a quota 100.255 immatricolazioni nei primi 4 mesi. Oggi, poco più della metà. Certo, il margine operativo resta solido, ma il momentum commerciale si è incrinato. Il rimbalzo atteso tarda ad arrivare, e il mercato non aspetta chi si rifugia nei margini. Vuole volumi. E li vuole adesso.

Proprio ieri, BYD ha fatto la prima mossa. In Cina, il colosso ha annunciato un taglio drastico dei prezzi su 22 modelli tra elettrici e ibridi plug-in, con sconti fino al -35%. Non si tratta di una promozione tattica, ma di una decisione strutturale e dichiarata: difendere la quota non basta più. L’obiettivo è aumentarla, anche a costo di sacrificare redditività. La strategia punta tutto sulla leva dei volumi. Ma i riflessi sono immediati. Lunedì, il titolo BYD ha perso l’8,6%. Geely -9,5%, Li Auto -3,2% e GWM il 2,7%. Il mercato ha capito che non si tratta di uno sconto: è un cambio di fase. Anche oggi il titolo BYD sta cedendo oltre 2,8 punti percentuali, segno che l’effetto non si è ancora stabilizzato.

Citi e Morgan Stanley lo hanno detto chiaramente: “Il taglio dei prezzi ufficiale di BYD apre la strada a una nuova guerra dei listini.” I margini si assottigliano, i costruttori occidentali, ma non solo, restano spiazzati. Il rischio è che questa corsa ai volumi si trasformi in una spirale deflattiva incontrollabile. La Commissione nazionale cinese per lo sviluppo ha parlato apertamente di rat race: una competizione al ribasso slegata da ogni logica di sostenibilità. E i segnali già si vedono. Secondo il Bureau nazionale di statistica cinese, i profitti dell’industria auto nei primi quattro mesi dell’anno sono scesi del 5,1% su base annua. Più vendite, meno utili. Una dinamica che, se protratta, rischia di minare anche i modelli più solidi.

Nonostante tutto, BYD resta dominante. Oltre 170 miliardi di dollari di capitalizzazione, +60% da inizio anno, una filiera integrata che va dalla batteria al software, dal telaio all’assemblaggio. Una verticalità che i costruttori occidentali, ancora legati a fornitori esterni, non possono imitare nel breve. Certo, la riduzione annunciata ieri riguarda per ora il mercato cinese, ma l’impatto è globale. Nessun costruttore europeo può permettersi di ignorare ciò che accade a Shenzhen, perché il prossimo sconto non sarà in yuan. Sarà in euro.

Tesla, intanto, rilancia il sogno robotaxi. Dan Ives di Wedbush ha alzato il target da 350 a 500 dollari, parlando di una “golden age of autonomous driving” e di un potenziale da 2.000 miliardi di dollari. Ma mentre Musk punta a conquistare il futuro, BYD sta già vendendo nel presente.

Nel frattempo, Stellantis resta ferma. 691.065 immatricolazioni YTD, in calo del 10% rispetto all’anno precedente, e una quota scesa dal 17% al 15,5%. Peugeot tiene (+11% ad aprile, +4% YTD), Alfa Romeo sorprende (+37%), ma il resto del gruppo arranca: Fiat -22%, Opel -17%, DS -26%, Citroën -13%, Lancia -71%. Anche aprile conferma la tendenza: segni negativi diffusi. Un gruppo con scala, ma senza una rotta condivisa.

Volkswagen Group resta prima in Europa, con oltre 1,17 milioni di immatricolazioni YTD (+4%), ma lo slancio competitivo è limitato. Volkswagen cresce del 13%, Skoda +8%, Cupra vola a +48%. Ma Audi è in calo del 2%, Seat scende del 21%, Porsche del 19%. La forza del gruppo resta nell’ampiezza del portafoglio. Ma non tutti i marchi stanno camminando allo stesso passo.

Poi c’e’ Volvo. Consegne in calo del 10% YTD, 3.000 tagli al personale d’ufficio, e una domanda che resta debole. Renault, al contrario, emerge come uno dei pochi costruttori europei in crescita coerente: +8% YTD, Renault +15%, Alpine +155%