Apple ha riacceso i timori sui dazi e sulla debolezza in Cina, Amazon ha deluso sul fronte cloud, mentre Microsoft e Meta continuano a macinare slancio grazie all’intelligenza artificiale. Un mix che ha rilanciato la narrativa tech, spingendo di nuovo i Magnifici 7 a sovraperformare Wall Street nelle ultime sedute. Ma oggi i riflettori si spostano. Non sui profitti, ma sui fondamentali macroeconomici. E su due fronti cruciali: il lavoro negli Stati Uniti e l’inflazione nell’Eurozona.

USA: attesa per il verdetto sul lavoro

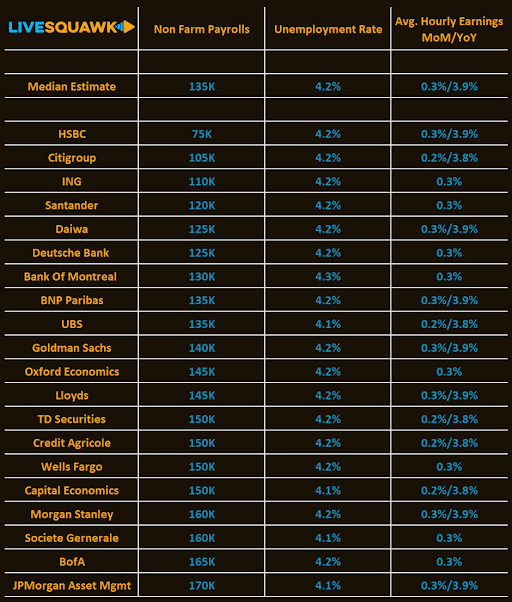

Il mercato attende il verdetto sull’occupazione americana ad aprile (NonFarm Payrolls). E lo fa trattenendo il fiato, mentre la narrativa economica si complica e la politica torna a contaminare i fondamentali. Le attese convergono su un incremento di 130 mila occupati, ma il range delle stime è ampio: da un minimo di 50 mila a un massimo di 170 mila. A marzo il dato era stato di 228 mila. La dispersione tra le previsioni riflette la difficoltà nel leggere un mercato del lavoro che rallenta, ma non cede. Il tasso di disoccupazione è atteso stabile al 4,2%. Segnale di un equilibrio fragile, sospeso tra resilienza e normalizzazione.

A pesare sul quadro non sono tanto i licenziamenti, ancora su livelli storicamente contenuti, quanto l’incertezza. Un’incertezza alimentata da una raffica di annunci: dazi su scala globale, tagli alla spesa pubblica, blocchi alle assunzioni federali. Sul fronte salariale, le attese puntano a un incremento mensile dello 0,3%, che su base annua significherebbe un +3,9%. Non abbastanza forte da allarmare la Fed, ma nemmeno così debole da giustificare un allentamento monetario immediato.

Il paradosso americano è tutto qui: un’economia che nel primo trimestre ha registrato una contrazione dell’economia, seppur distorta dal contributo negativo del commercio estero, e che allo stesso tempo convive con pressioni inflazionistiche in riaccensione. In questo contesto, il mercato del lavoro resta il pilastro della narrativa “soft landing”, ma mostra i primi scricchiolii. Non è ancora un punto di svolta, ma potrebbe diventarlo se le tensioni commerciali, l’incertezza fiscale e i freni migratori dovessero intensificarsi. La Fed, ancora una volta, rischia oggi di essere nuovamente tirata per la giacchetta.

Europa: sotto la lente l’inflazione core

Mentre gli investitori guardano a Washington nel primo pomeriggio, in Europa l’attenzione nella mattinata si concentra sui dati di inflazione dell’area euro. Le letture nazionali di aprile raccontano una dinamica a due velocità: inflazione leggermente più alta in Francia, Germania e Spagna, più debole in Italia. Il risultato? Un tasso headline atteso in discesa al 2,1% annuo, dal 2,2% precedente. Ma il vero nodo resta l’inflazione core. E qui le sorprese non mancano. In Spagna e Germania, le pressioni sottostanti sono tornate a salire, spingendo le attese per il dato dell’area euro al 2,6%, in rialzo rispetto al 2,4% di marzo. La Pasqua, caduta tardi, ha contribuito a gonfiare i prezzi dei servizi, ma anche al netto di questo effetto stagionale, le pressioni sembrano essere tornate. A rafforzare il quadro di fondo c’è un mercato del lavoro sorprendentemente solido. La disoccupazione è scesa inaspettatamente al minimo storico del 6,1% a febbraio, e i dati di marzo potrebbero confermare questa tenuta.

Per la BCE, i segnali sono ambigui: il sentiero disinflazionistico non è lineare e il lavoro resta un motore di domanda interna. In un contesto di “incertezza eccezionale”, come più volte ribadito da Lagarde, la strategia resta data-dependent, con decisioni prese riunione per riunione. L’impatto delle tensioni commerciali resta opaco: da un lato è chiaramente uno shock negativo sulla domanda, dall’altro il loro effetto netto sull’inflazione (tra apprezzamento dell’euro e calo dei prezzi energetici) è ancora incerto. Per i mercati, questo si traduce in una traiettoria ancora aperta: un taglio a giugno resta sul tavolo, ma il ritmo successivo dipenderà più che mai dalla combinazione di dati su crescita, salari, margini aziendali e, soprattutto, inflazione core.

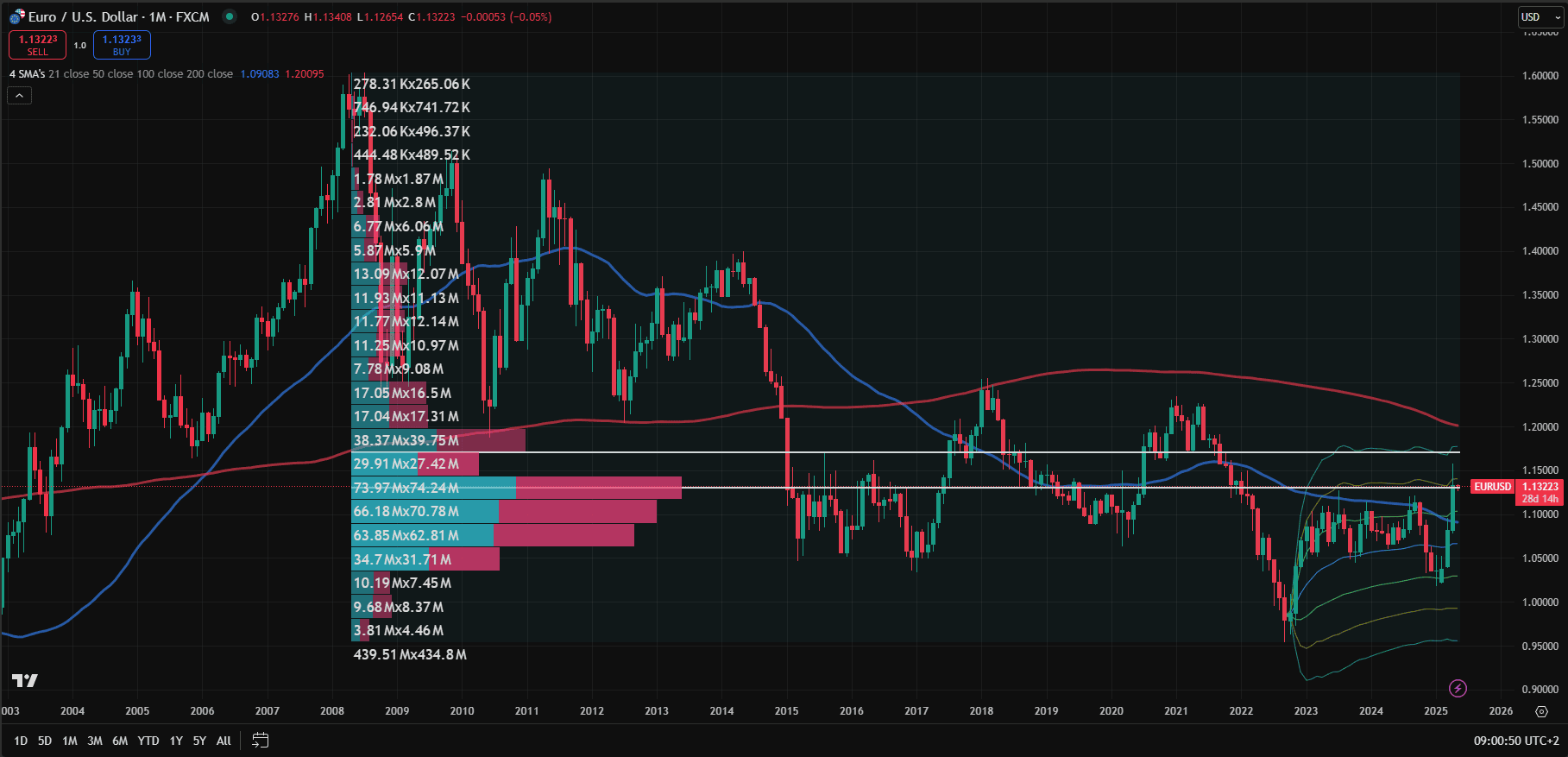

Anche sul fronte valutario, l’euro si avvicina a una zona chiave. Il cambio EUR/USD si muove attorno a 1,13, in prossimità della fascia di maggior volume degli ultimi 15 anni secondo il Fixed Range Volume Profile, e a ridosso della seconda deviazione standard dell’anchored VWAP dal minimo del 2022. Una zona di attrazione e allo stesso tempo di potenziale congestione: superarla con convinzione richiederebbe una combinazione di sorprese hawkish da parte della BCE e segnali di allentamento dalla Fed.